Estadísticas clave de las acciones de Altria

- Rentabilidad en la última semana: 0.5%

- Rango de 52 semanas: $53 a $69.1

- Precio actual: 68,98

¿Qué ha ocurrido?

Las acciones de Altria(MO) cotizan a 68,98 dólares, apenas unos céntimos por debajo de su máximo de 52 semanas de 69,10 dólares, lo que indica que el mercado está valorando a una empresa que navega con éxito por la transición de los cigarrillos al dominio de los productos sin humo, al tiempo que mantiene el motor de efectivo que ha financiado 100.000 millones de dólares en beneficios para los accionistas desde 2008.

Este lunes, Barclays elevó su precio objetivo para Altria de 57 a 63 dólares, reforzando la convicción generalizada de Wall Street de que la expansión de la cartera de productos libres de humo de la empresa y la reafirmación de las previsiones de BPA ajustado para 2026 de entre 5,56 y 5,72 dólares justifican un múltiplo más alto.

El principal motor de este impulso es PLUS, el paquete de nicotina de alta calidad de Altria con tecnología NICOSILK patentada, que obtuvo la autorización de la FDA y se lanzará a escala nacional en marzo, con una amplia distribución minorista prevista para finales del primer semestre.

Sin embargo, el mercado está reevaluando activamente a Altria, que ha pasado de ser un producto puramente tabaquero a una plataforma de crecimiento sin humo, ya que los volúmenes de bolsas de nicotina aumentaron más de un 40% en 2025 y los volúmenes totales de nicotina equivalentes crecieron un 2,5%, lo que ha replanteado la narrativa de ingresos a largo plazo de la empresa.

El director financiero Salvatore Mancuso declaró en la conferencia CAGNY del 18 de febrero que "en los últimos 5 años, el segmento de productos fumables ha aumentado el OCI ajustado en más de 950 millones de dólares", lo que subraya que el negocio tradicional sigue financiando la transformación hacia productos libres de humo sin sacrificar la disciplina de márgenes.

Más allá de Barclays, la comunidad de analistas en general ha tomado nota, ya que el rango de 52 semanas de la empresa, de 52,82 a 69,10 dólares, refleja una ganancia del 30,8% desde el mínimo hasta el máximo, lo que demuestra una acumulación institucional sostenida a medida que la tesis libre de humo gana credibilidad estructural.

En los próximos tres a cinco años, el lanzamiento nacional de Altria de on!PLUS, la presentación ante la FDA del tabaco calentado Ploom y el programa de ahorro Optimize and Accelerate de 600 millones de dólares posicionan colectivamente a la empresa para competir en métricas de crecimiento en lugar de únicamente en rendimiento, redefiniendo su posición en el panorama mundial de la nicotina.

La opinión de Wall Street sobre MO

Con el lanzamiento nacional de Altria on!PLUS previsto para marzo, una reafirmación del rango de previsión de BPA de entre 5,56 y 5,72 dólares, y la cotización de la acción a 68,98 dólares, sólo unos céntimos por debajo de su máximo de 52 semanas de 69,10 dólares, la transición sin humo ha dejado de ser una promesa para convertirse en un punto de inflexión medible.

Por debajo del impulso, los fundamentos se mantienen: Los márgenes de EBITDA se ampliaron hasta el 63,0% en 2025 y los analistas prevén una mayor expansión hasta el 64,1% en 2026, mientras que el BPA normalizado creció un 5,9% el año pasado hasta 5,42 dólares y las estimaciones de consenso apuntan a 5,59 dólares para todo el año que viene.

En la actualidad, Wall Street valora MO con un objetivo medio de 64,42 $ según 12 estimaciones, con 5 compras y 1 superación frente a 7 retenciones, aunque el precio actual de 68,98 $ ya cotiza por encima de esa media de consenso, lo que sugiere que el mercado va por delante de la convicción formal de los analistas.

El rango objetivo abarca desde los 47,00 dólares en el extremo inferior hasta los 73,00 dólares en el extremo superior, una horquilla lo suficientemente amplia como para reflejar la incertidumbre real en torno a los plazos de aplicación de las leyes contra el vapeo ilícito, el ritmo de autorización de la FDA y la agresividad con la que PLUS puede reducir la cuota de mercado de Velo y Zyn.

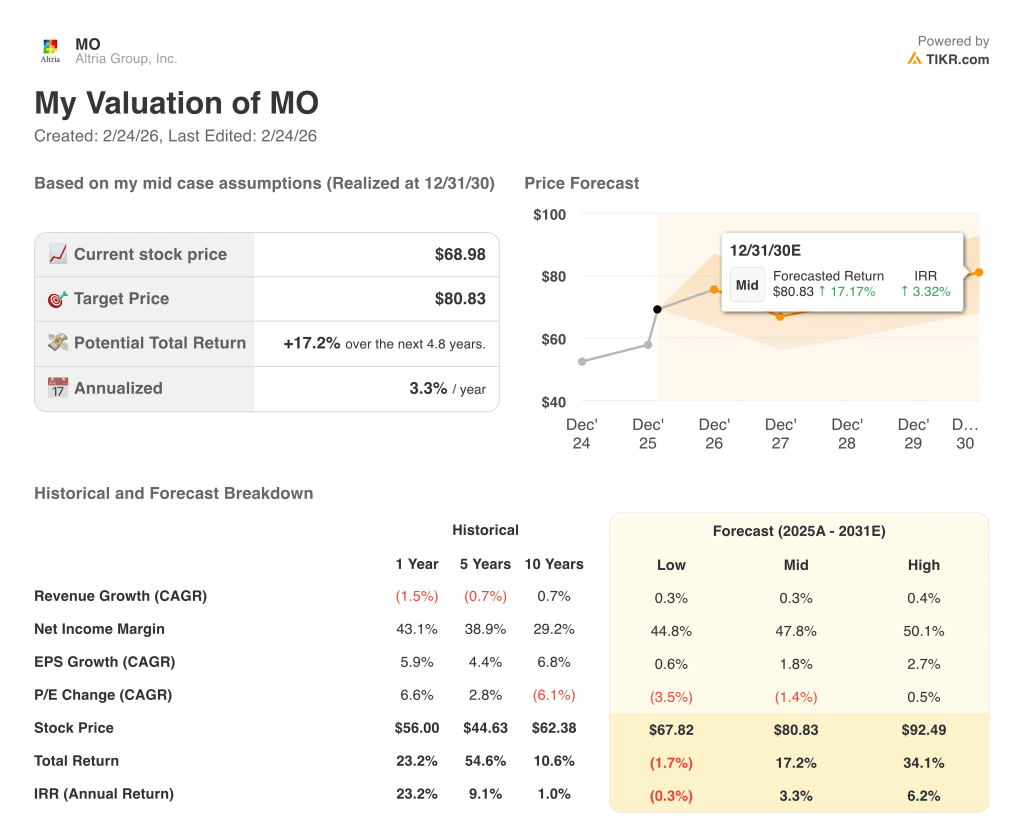

¿Qué dice el modelo de valoración?

Reforzando el lanzamiento de on!PLUS y la subida del objetivo de Barclays el 23 de febrero a 63 dólares, un modelo DCF de caso medio valora MO a 80,83 dólares, lo que implica una rentabilidad total del 17,2% en 4,8 años con una TIR anualizada del 3,3%, mientras que el caso alto alcanza los 92,49 dólares con una rentabilidad anual del 6,2%.

El principal riesgo es que los vapes desechables ilícitos, que siguen representando aproximadamente el 70% de la categoría de e-vapor, continúen suprimiendo el crecimiento del mercado legítimo hasta bien entrado 2027, presionando los volúmenes de cigarrillos más rápido de lo que PLUS y Ploom pueden compensar el descenso de los ingresos.

Dado que MO cotiza por encima del consenso de los analistas, pero por debajo del valor intrínseco medio del modelo, el valor parece bastante valorado para los inversores centrados en el rendimiento, pero ofrece una atractiva configuración a largo plazo si la cartera de productos antitabaco ejecuta su lanzamiento nacional de 2026.

Debería invertir en Altria Group, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de MO y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Altria Group, Inc. junto con cualquier otro valor que le interese. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratis a las herramientas profesionales para analizar las acciones de MO en TIKR →.