Estadísticas clave de las acciones de GE Vernova

- Rendimiento en la última semana: +5.2%

- Rango de 52 semanas: $252.3 to $894.9

- Precio actual: $841.3

¿Qué ha ocurrido?

La cartera de pedidos deGE Vernova creció un 50% en cuatro años hasta alcanzar los 150.000 millones de dólares, transformando una industrial escindida en una de las empresas de infraestructuras energéticas más contratadas del planeta, con acciones a 841,27 dólares.

El 28 de enero, GE Vernova elevó sus previsiones de ingresos para todo el año 2026 de 41.000 a 42.000 millones de dólares a 44.000 millones de dólares, tras registrar 22.200 millones de dólares sólo en pedidos del cuarto trimestre de 2025, con un ratio de cartera de 2 veces.

La cartera de pedidos y las reservas de equipos de Gas Power aumentaron de 62 a 83 gigavatios secuencialmente en el cuarto trimestre, con el objetivo de alcanzar los 100 gigavatios contratados a finales de 2026 y añadir 8.000 millones de dólares al margen de la cartera de pedidos de equipos durante 2025.

Scott Strazik, consejero delegado de la compañía, declaró a los inversores en la conferencia de resultados del cuarto trimestre de 2025 que los acuerdos de reserva de franjas horarias suponen entre 10 y 20 puntos de fortaleza de precios por encima de la cartera de pedidos existente, y que se esperan más comentarios sobre la demanda en la Conferencia Industrial Global de Bank of America del 18 de marzo.

Mientras tanto, el cierre el 2 de febrero de la adquisición de Prolec GE y la finalización el 3 de marzo de la venta de 600 millones de dólares del software Proficy a TPG afinan la identidad de GE Vernova en torno a la generación de energía y la infraestructura de red de cara a una rampa de capacidad de varios años.

Para 2028, GE Vernova prevé unos ingresos de al menos 56.000 millones de dólares con márgenes de EBITDA del 20%, respaldados por 11.000 millones de dólares en inversión acumulada e I+D, con plazos de entrega de turbinas de gas que ya se extienden hasta finales de la década de 2020 y una demanda mundial de energía que no muestra signos de ralentización.

La opinión de Wall Street sobre las acciones de GE Vernova

Los 150.000 millones de dólares de cartera de pedidos con los que GE Vernova entró en 2026 obligan a los analistas a replantearse este valor como un compounder de infraestructuras de ciclo largo, no como un industrial cíclico.

Se prevé que los ingresos alcancen los 44.500 millones de dólares en 2026, un 16,8% más que los 38.100 millones de 2025, mientras que los márgenes de EBITDA aumentarán del 8,4% al 12,8% en el mismo periodo.

En consecuencia, 31 analistas cubren actualmente GEV con 21 de compra, 6 de superación y 5 de mantenimiento frente a sólo 1 de infravaloración y 1 de venta, con un precio objetivo medio de 826,42 dólares, aproximadamente un 1,8% por debajo del cierre actual de 841,27 dólares.

El objetivo alto de 1.019 dólares refleja la plena ejecución del contrato de gas de 100 gigavatios y la mejora de la integración de Prolec GE, mientras que el objetivo bajo de 424,45 dólares recoge las pérdidas de la eólica marina y la exposición a las tarifas ya incluidas en las previsiones para el primer trimestre de 2026.

¿Qué dice el modelo de valoración?

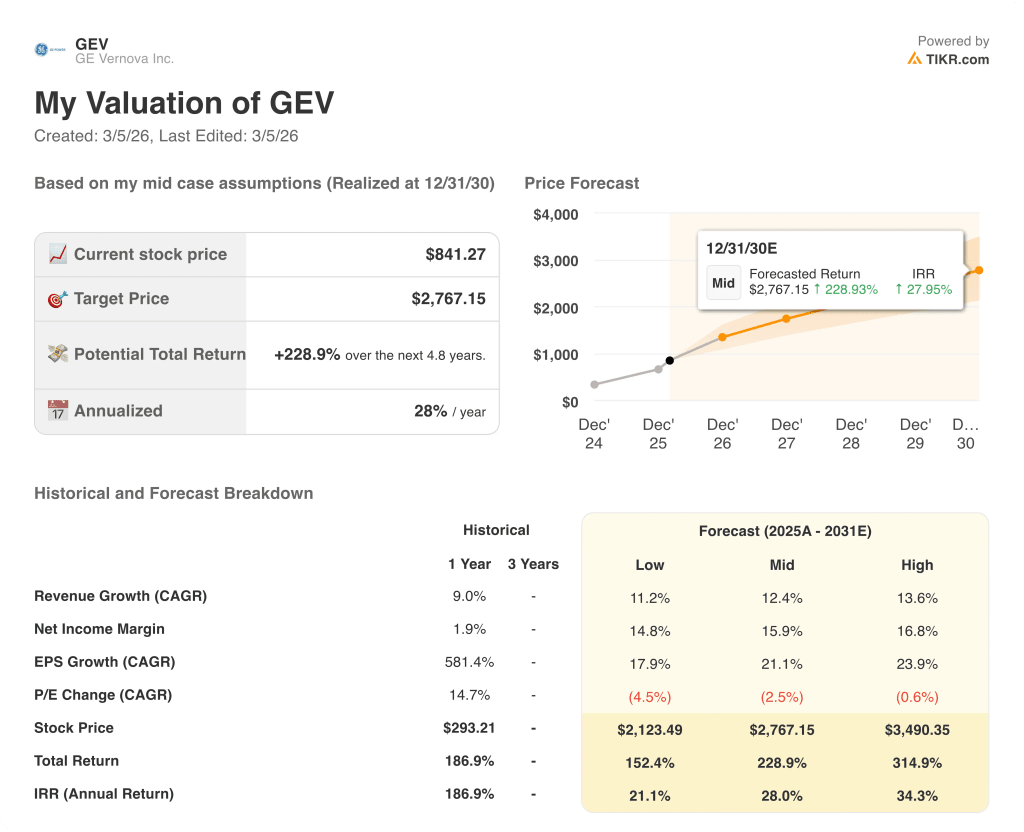

Un modelo de valoración de caso medio proyecta un precio objetivo de 2.767,15 dólares para diciembre de 2030, lo que implica una rentabilidad total del 228,9% desde los niveles actuales. La TIR anualizada del 28% del modelo se sitúa muy por encima de las expectativas de rentabilidad típicas del sector industrial.

El mercado parece estar descontando el poder de fijación de precios de GE Vernova, ignorando los 10 a 20 puntos de fuerza incremental de precios incorporados en los actuales acuerdos de reserva de franjas horarias por encima de la cartera de pedidos existente.

El EBITDA creció un 57,1% en 2025 y se prevé que aumente otro 78,6% en 2026, una trayectoria compuesta que la mayoría de los valores industriales no mantienen más allá de un único ciclo.

La decisión de la dirección de aumentar la autorización de recompra a 10.000 millones de dólares y duplicar el dividendo indica la convicción interna de que el precio actual infravalora materialmente la capacidad de beneficios de la empresa hasta 2028.

El mayor riesgo es que las pérdidas del segmento eólico superen los 400 millones de dólares previstos para 2026, sobre todo si la orden de paralización de Vineyard Wind impide facturar 250 millones de dólares de ingresos vinculados a las 11 turbinas restantes.

Además, el consejero delegado Scott Strazik intervendrá en la Conferencia Industrial Global de Bank of America el 18 de marzo, que representa el próximo momento clave para la confirmación de las previsiones y los comentarios sobre la demanda de gas.

GEV es una compra estructural impulsada por una posición de infraestructura energética insustituible; siga los gigavatios de gas bajo contrato como principal indicador de la capitalización de beneficios a largo plazo.

Debería invertir en GE Vernova Inc?

La única forma de saberlo realmente es mirar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de GEV y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir GE Vernova Inc. junto con todos los demás valores de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de GE en TIKR →.