Estadísticas clave de las acciones de Axon Enterprise

- Rendimiento en la última semana: +25%

- Rango de 52 semanas: de $396,4 a $885,9

- Precio actual: 569,8

¿Qué ha ocurrido?

Los 7.400 millones de dólares en reservas deAxon para 2026, un 46% más y la aceleración de dos años consecutivos de crecimiento alto del 20%, señalan que la empresa ha pasado de ser una historia de impulso a una plataforma compuesta, con acciones a 569,8 dólares todavía un 36% por debajo de su máximo de 52 semanas.

El 24 de febrero, Axon anunció un beneficio por acción ajustado de 2,15 dólares por acción en el cuarto trimestre, frente a una estimación de 1,60 dólares, con unos ingresos de 796,7 millones de dólares que superaron el consenso de 755,2 millones de dólares, lo que hizo subir a la acción un 20% el 25 de febrero, siendo el valor con mayor subida porcentual del S&P 500.

En el fondo, el cambio estructural es inconfundible: Los ingresos por software y servicios crecieron un 40% hasta 342,5 millones de dólares, el Plan de la Era de la IA generó 750 millones de dólares en reservas en su primer año completo, y la retención de ingresos netos aumentó hasta el 125%.

Simultáneamente, Axon cerró su adquisición de Carbyne en febrero, combinándola con la adquisición de Q4 Prepared para construir un ecosistema 911 de pila completa que conecta la originación de llamadas directamente con los centros de crimen en tiempo real de Fusus y el despacho de primera respuesta de drones.

Brittany Bagley, Directora de Operaciones y Directora Financiera, declaró en la Conferencia de Tecnología, Medios de Comunicación y Telecomunicaciones de Morgan Stanley celebrada el 3 de marzo que "a medida que lleguemos a finales de año, cuando hayamos digerido los costes de memoria y hayamos anualizado las tarifas, empezaremos a ver parte de esa mezcla de productos de software", lo que respalda directamente el objetivo de margen EBITDA ajustado del 28% para 2028.

Con sólo el 30% de los clientes en planes premium, un objetivo de ingresos de 6.000 millones de dólares para 2028 y el lanzamiento del Axon Body Mini a mediados de 2026 para desbloquear el mercado empresarial, la composición de la plataforma tiene mucho más recorrido del que implican los múltiplos actuales.

La opinión de Wall Street sobre las acciones de AXON

Los 750 millones de dólares de reservas del AI Era Plan en su primer año completo obligan a reevaluar directamente el techo de ingresos de Axon, ya que la monetización del software aún está en las primeras entradas de una cartera de pedidos contratada de 14.400 millones de dólares.

Los ingresos crecieron un 33,5% en 2025, hasta 2.800 millones de dólares, y Street proyecta 3.600 millones de dólares para 2026, con un crecimiento del 29,1%, mientras que los márgenes de EBITDA se mantienen estables en el 25,5% antes de expandirse hacia el 28% en 2028.

A 4 de marzo, 10 analistas califican AXON como Comprar, 8 como Superar y 2 como Mantener, con cero Vender, y el precio objetivo medio de 735,0 $ implica un 29,0% de subida mientras los analistas esperan que los ingresos empresariales y federales se materialicen a escala.

El objetivo alto de 950 dólares de Street valora la plena realización del Plan de la Era de la IA, la integración de Carbyne y Prepared 911, y la adopción empresarial, mientras que el objetivo bajo de 521,2 dólares refleja los vientos en contra de las tarifas y la compresión del margen bruto de 25 puntos básicos ya visible en el cuarto trimestre.

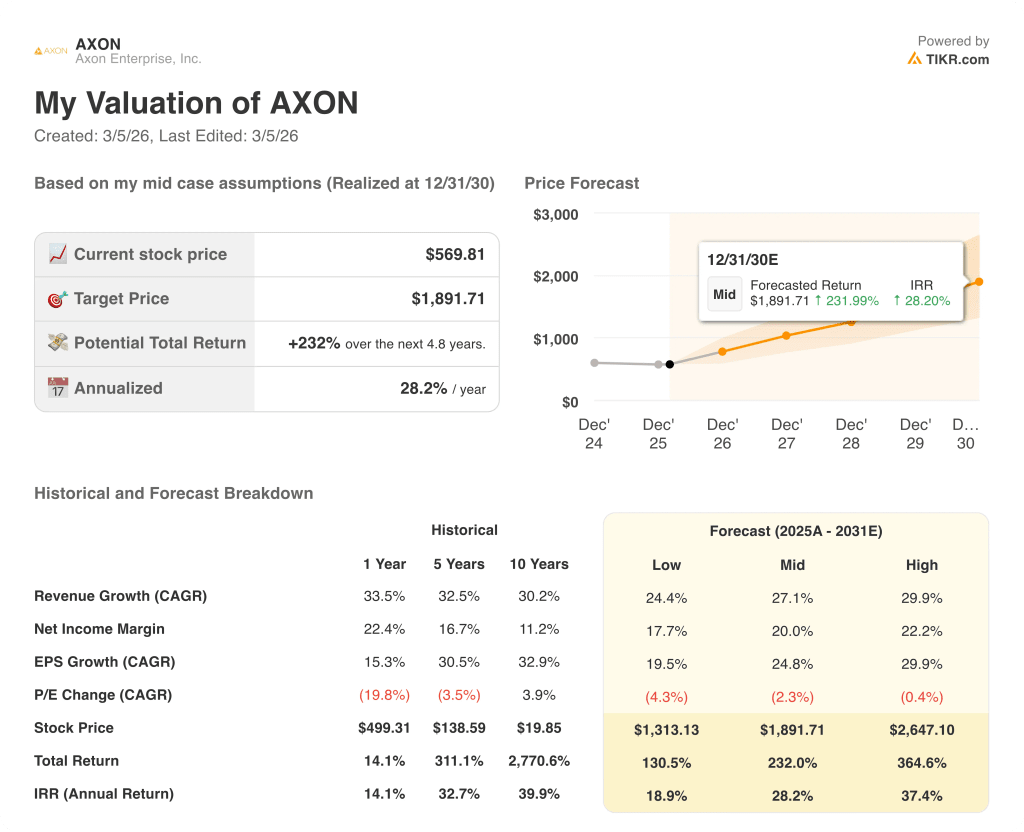

¿Qué dice el modelo de valoración?

El modelo de valoración TIKR de caso medio apunta a 1.891,7 dólares en diciembre de 2030, lo que implica una rentabilidad total del 232% desde los niveles actuales a una TIR anualizada del 28,2%.

El mercado está valorando Axon como si el Plan de la Era de la IA fuera una característica, no un cambio de plataforma, aunque 750 millones de dólares en reservas en el primer año, con sólo el 30% de los clientes en planes premium, contradice totalmente ese marco.

La CAGR del beneficio por acción a 5 años del 30,5% va directamente en contra de un PER futuro que se contrae un 2,3% anual en el caso medio, lo que sugiere que la compresión múltiple está suprimiendo un perfil de beneficios estructuralmente más fuerte.

La señal de la dirección de que Carbyne se cerró en febrero con un impacto nulo en los ingresos, pero incorporada a las previsiones para 2026, confirma que el mercado no ha valorado la oportunidad de monetización del ecosistema 911 en su totalidad.

El riesgo más creíble es la compresión del margen bruto impulsada por las tarifas, ya que el margen bruto ajustado de Platform Solutions bajó al 49,3% en el cuarto trimestre, frente al 52,2% del año anterior.

En consecuencia, el lanzamiento de Axon Body Mini a mediados de 2026 y los beneficios del primer trimestre de 2026 servirán como primera prueba de fuego para comprobar si la adopción por parte de las empresas y el impulso de las reservas pueden sostener la guía de crecimiento de ingresos del 27% al 30%.

AXON es una opción de compra, con una tasa de adopción del Plan de la Era de la IA y una retención de ingresos netos del 125% como métricas principales a vigilar ante cualquier desaceleración de las reservas.

Debería invertir en Axon Enterprise, Inc.

La única forma de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque las acciones de AXON y verá años de datos financieros históricos, lo que esperan los analistas de Wall Street en cuanto a ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o bajar.

Puede crear una lista de seguimiento gratuita para seguir la evolución de Axon Enterprise, Inc. junto con cualquier otro valor que tenga en mente. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.