Estadísticas clave de GE Aerospace Stock

- Rendimiento esta semana: -0,7

- Rango de 52 semanas: $159.4 to $348.5

- Precio actual: 339,8

¿Qué ha ocurrido?

GE Aerospace(GE) ya ha alcanzado el hito de los 10.000 millones de dólares de beneficios de explotación dos años antes de su calendario original posterior al giro, una hazaña que replantea fundamentalmente el techo de valoración de la acción en 339,81 dólares.

El martes pasado, Bernstein elevó su precio objetivo de 374 dólares a 405 dólares, reiterando la posición de "superventas", citando la fortaleza de los ámbitos de trabajo de GEnx y GE90, el impulso de los precios y la previsión de que las visitas a los talleres de CFM56 se mantengan por encima de 2.300 al menos hasta 2030.

El motor que impulsa esta convicción: el flujo de caja libre para 2025 de 7.700 millones de dólares creció un 24%, la conversión superó el 110%, y la empresa prevé ahora entre 8.000 y 8.400 millones de dólares para 2026, todo ello mientras las entregas de LEAP alcanzan la cifra récord de más de 1.800 unidades.

La crisis de suministro de Pratt and Whitney dio a CFM una oportunidad estructural, y el anuncio de GE el 19 de febrero de que American Airlines elegía motores LEAP-1A para todas las entregas del A321neo hasta 2032 confirma que el mercado lo está aceptando.

Larry Culp, consejero delegado de GE, declaró en la conferencia sobre resultados del cuarto trimestre que "esperamos obtener un crecimiento de los ingresos de mediados de la década entre 24 y 26 años y 10.000 millones de dólares de beneficios en 26 años, dos años antes de lo previsto", lo que subraya una cadencia de previsiones que ha superado sistemáticamente el consenso.

Con la previsión de que la base instalada de LEAP se triplique aproximadamente para 2030, las jubilaciones de CFM56 se sitúen por debajo de las estimaciones previas en un 2% para 2026, y LEAP OE sea rentable este año, la historia de la composición del mercado posventa de GE Aerospace tiene al menos cinco años más de recorrido estructural antes de moderarse.

La opinión de Wall Street sobre las acciones de GE

La subida del objetivo de Bernstein del 3 de marzo a 405 dólares obliga a reevaluar directamente el poder de composición del mercado de posventa de GE, dado que las visitas al taller de CFM56 se mantienen ahora por encima de 2.300 hasta al menos 2030.

El beneficio por acción creció un 38,5% el año pasado, hasta 6,37 dólares, y las previsiones de Street apuntan a 7,43 dólares para 2026, un incremento del 16,7% basado en una previsión de crecimiento de los ingresos por servicios de mediados de la década.

En cualquier caso, a 5 de marzo, 14 analistas califican a GE de "Comprar", 3 de "Superar", 1 de "Mantener" y 2 de "No superar", con un precio objetivo medio de 362,83 dólares, lo que implica un alza del 6,8% desde los niveles actuales.

El objetivo alto de 425 dólares de Street refleja la plena realización de la rentabilidad de LEAP y la ampliación del ámbito de trabajo de los aviones de fuselaje ancho, mientras que el objetivo bajo de 290 dólares tiene en cuenta la interrupción de la cadena de suministro de tierras raras ya señalada en el informe de febrero.

¿Qué dice el modelo de valoración?

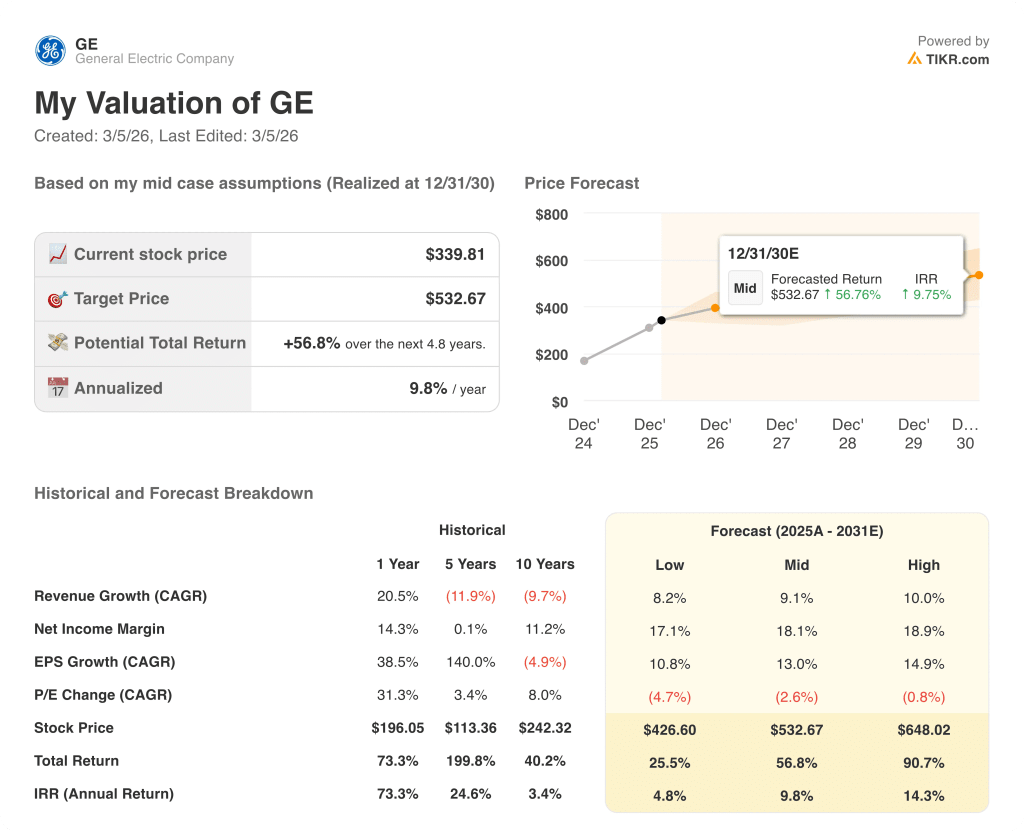

El modelo de valoración TIKR de caso medio apunta a 532,67 dólares en diciembre de 2030, lo que implica una rentabilidad total del 56,8% desde los niveles actuales a una TIR anualizada del 9,8%.

El mercado está valorando a GE como si su hito de beneficios de 10.000 millones de dólares estuviera plenamente reflejado, pero el objetivo de 11.500 millones de dólares para 2028 sigue sin valorarse a los múltiplos actuales.

El modelo del caso medio proyecta un crecimiento anual del BPA del 13%, pero la compresión anual del PER del 2,6% significa que el mercado no está recompensando plenamente ese poder de beneficios.

La confirmación de la dirección de que LEAP OE será rentable en 2026, dos años después de las entregas récord de 1.800 unidades, indica que el punto de inflexión del margen es estructural, no cíclico.

El riesgo creíble más agudo es la interrupción del suministro de itrio: China exportó sólo 17 toneladas a EE.UU. en 8 meses tras los controles, frente a las 333 toneladas anteriores, lo que amenaza los plazos de producción de revestimientos para motores.

Los resultados del primer trimestre de 2026 servirán como la primera confirmación de que el crecimiento de los ingresos de diez dígitos y la duplicación de las pérdidas del GE9X se ajustan a las directrices del 22 de enero.

Por lo tanto, el mercado actual está señalando a GE Aerospace como compra, con la inflexión del mercado secundario LEAP y las previsiones de flujo de caja libre de 8.000 a 8.400 millones de dólares como métricas principales a vigilar ante cualquier deterioro de la cadena de suministro.

Debería invertir en GE Aerospace?

La única manera de saberlo realmente es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de GE y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir GE Aerospace junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de GE en TIKR →.