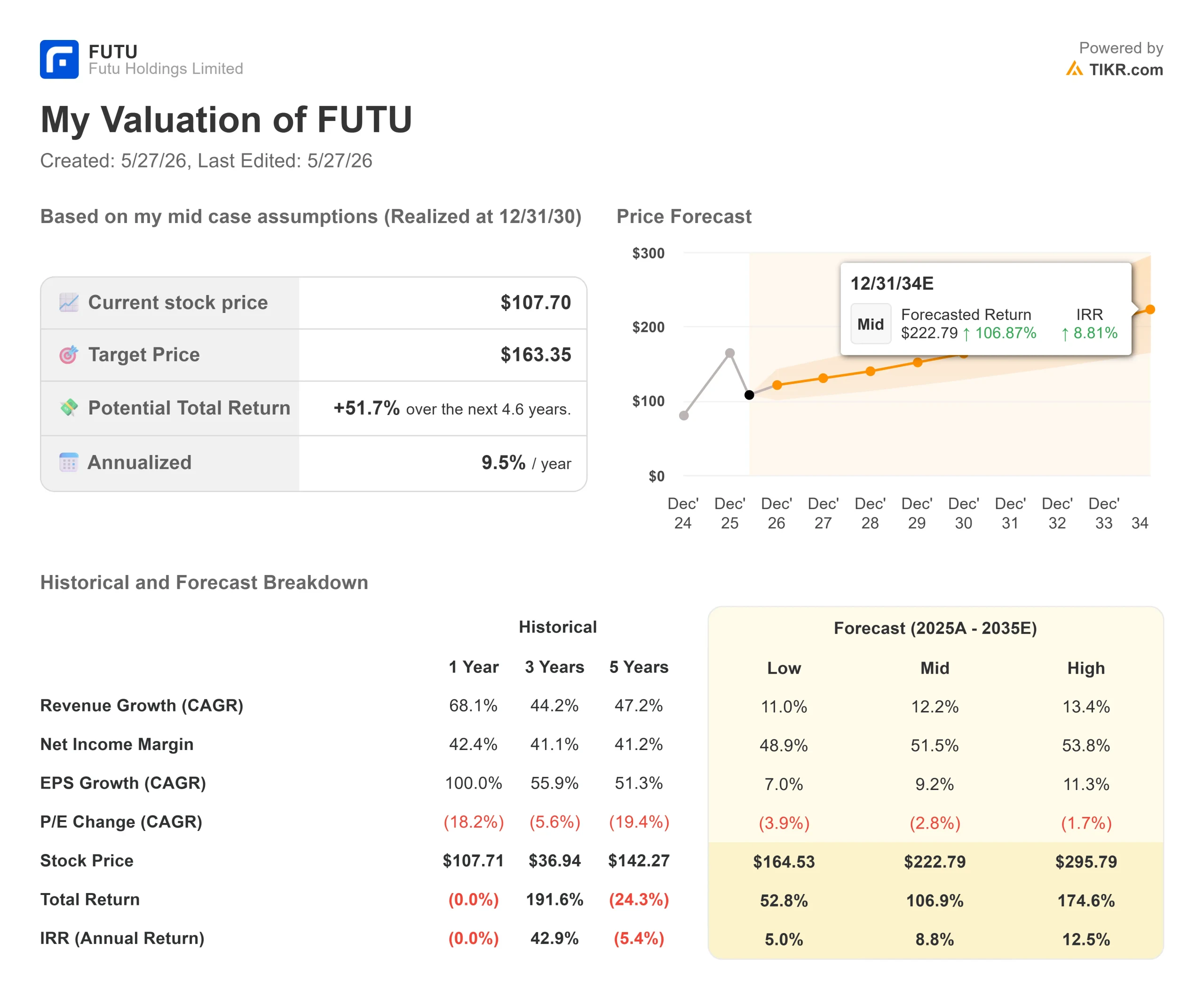

Estadísticas clave de Futu Holdings Stock

- Precio Actual: $107.70

- Precio Objetivo (Medio): ~$163

- Objetivo de la calle: $198.42

- Rentabilidad potencial total: ~52%

- TIR anualizada: ~10% / año

- Reacción a los beneficios (4º trimestre de 2025, comunicado el 3/12/26): -1.31%

- Reducción máxima: -54,90% el 22/5/26

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

Una sesión lo cambió todo

Futu Holdings (FUTU) pasó el año 2025 registrando uno de los mayores crecimientos de la tecnología financiera asiática. Los ingresos aumentaron un 68%, hasta 22.800 millones de dólares de Hong Kong. Los ingresos netos de todo el año se duplicaron con creces. La empresa añadió más de 950.000 nuevas cuentas netas financiadas. Entonces llegó el 22 de mayo de 2026.

Ese día, el regulador de valores de China, la Comisión Reguladora de Valores de China (CSRC), junto con otras siete agencias gubernamentales, anunció un procedimiento de sanción formal contra Futu y dos corredurías extranjeras rivales. La CSRC alegó que determinadas entidades de Futu realizaban actividades de valores, venta de fondos y futuros en China continental sin las licencias requeridas, proponiendo sanciones por un total aproximado de 1.850 millones de RMB (unos 271 millones de dólares) y ordenando a las empresas relacionadas que rectificaran o cesaran dichas actividades. Una liquidación obligatoria de dos años restringe a los usuarios de China continental a vender y retirarse solamente, con un cierre total de las aplicaciones en China continental. También se propuso una multa personal para el CEO Li Hua. Se trata de propuestas, no de decisiones definitivas.

La venta que siguió fue una de las mayores caídas en una sola sesión en la historia de FUTU, con un desplome de las acciones de aproximadamente el 31%. JPMorgan recortó a neutral y redujo su objetivo de 300 a 87 dólares. Goldman Sachs también recortó a Neutral, reduciendo su objetivo de 210,47 a 102,13 dólares y recortando las previsiones de ingresos para 2026, 2027 y 2028 en un 16%, 14% y 14%, respectivamente.

El 26 de mayo, FUTU se había recuperado hasta los 107,70 dólares después de que Futu anunciara que había destinado 160 millones de dólares a la recompra de acciones en el marco de su programa de recompra de 800 millones de dólares. Aún así, FUTU se encuentra un 46,8% por debajo de su máximo de 52 semanas de 202,53 dólares, con los resultados del primer trimestre de 2026 previstos para mañana por la mañana.

Ver previsiones históricas y futuras de Futu Holdings (¡Es gratis!) >>>

La cifra del 13% es todo el argumento

Futu reveló que en el primer trimestre de 2026, las cuentas financiadas de China continental representaban aproximadamente el 13% de su total, y que las operaciones en todas las regiones fuera de China continental siguen siendo normales, con cuentas en el extranjero que siguen creciendo.

Esto no ocurrió por accidente. En la presentación de resultados del cuarto trimestre de 2025, el Director Financiero, Arthur Chen, confirmó que Malasia y Hong Kong aportaron conjuntamente más del 50% de las nuevas altas de clientes en el cuarto trimestre, mientras que Japón, Singapur y EE.UU. contribuyeron cada uno entre el 10% y el 20%. La plataforma Moomoo fue la aplicación de negociación más descargada en Australia en 2025 y alcanzó los 2 millones de descargas acumuladas en Japón.

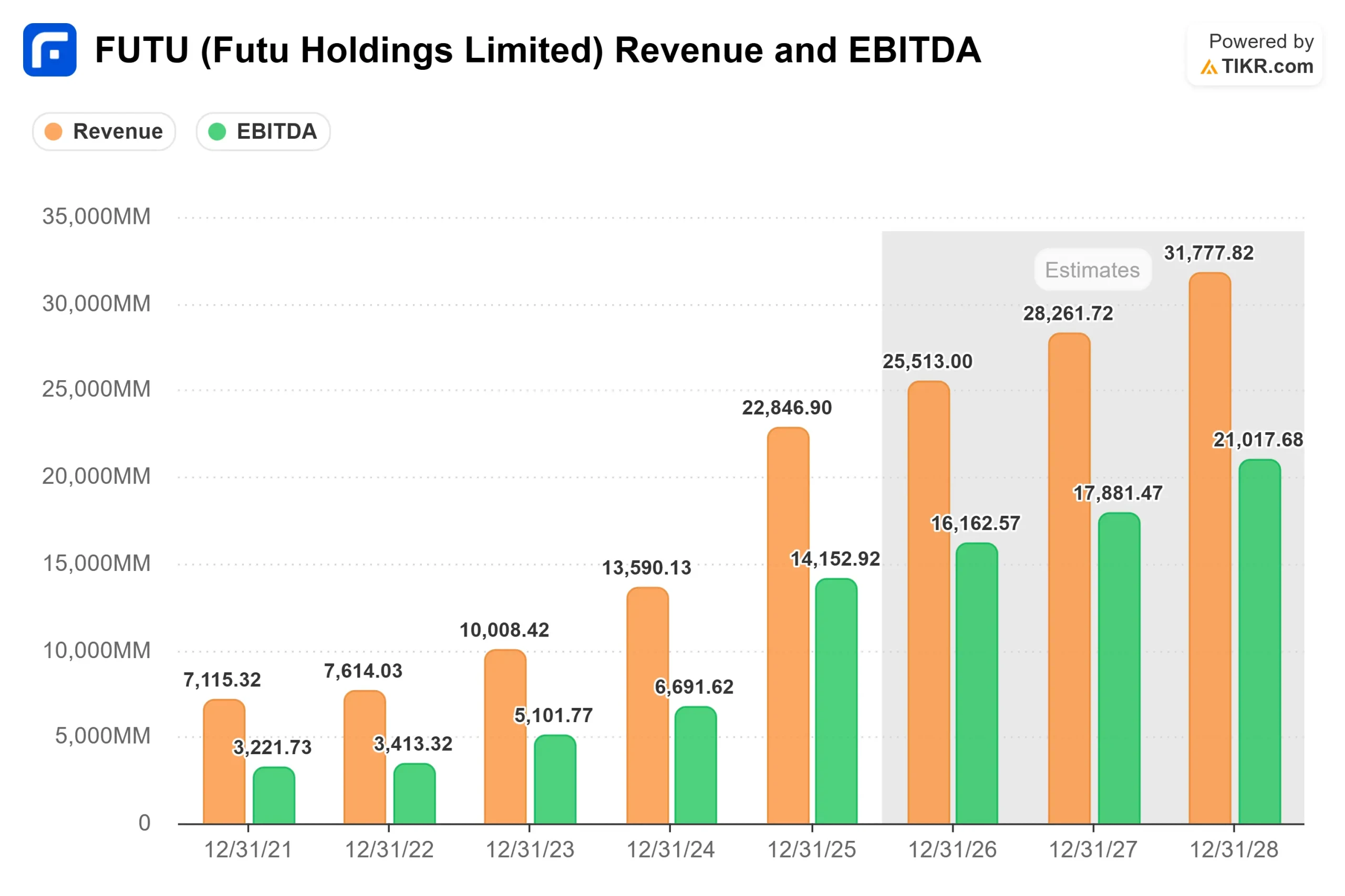

Los datos del segmento TIKR muestran que los ingresos internacionales (países distintos de Hong Kong) crecieron de 1.323,25 millones de dólares de Hong Kong en 2024 a 2.746,81 millones de dólares de Hong Kong en 2025, aproximadamente un 108% interanual, superando incluso el ya fuerte crecimiento de Hong Kong. La medida reguladora elimina una parte significativa, pero no mayoritaria, del negocio.

La pregunta más difícil es si ese 13% de cuentas continentales representa una parte de los ingresos mayor de lo que implica su número de empleados, especialmente a través de la negociación de márgenes y la actividad de alta frecuencia. El informe del primer trimestre de mañana empezará a dar respuesta a esta pregunta.

Lo que revela la llamada del 4T

El Director Financiero Chen confirmó en la conferencia del cuarto trimestre que los ADR chinos (American Depositary Receipts de empresas con sede en China continental que cotizan en EE.UU.) representaron menos del 10% de los volúmenes de negociación de acciones estadounidenses en el cuarto trimestre, frente al 10% del tercer trimestre. La preocupación de que FUTU sea una operación por delegación sobre la renta variable china ha quedado discretamente desmontada por sus propios datos. Como señaló Daniel Yuan, Jefe de Gabinete del Consejero Delegado, en la convocatoria, los clientes se estaban diversificando "más allá de los grandes nombres tecnológicos en una gama más amplia de sectores y en toda la cadena de valor de la IA", con un volumen de negociación de acciones estadounidenses que alcanzó los 3 billones de dólares de Hong Kong en el cuarto trimestre, un 17% más de forma secuencial.

Antes de que se produjera cualquier acción regulatoria, la dirección afirmó que las entradas netas de activos en el 1T 2026 registrarían un "aumento secuencial de dos dígitos" y establecerían un nuevo récord para la empresa. Esto implica que el negocio subyacente estaba saneado de cara al trimestre.

La gestión de patrimonios es otra de las noticias menos conocidas. Los activos de clientes en este segmento alcanzaron los 179.600 millones de dólares de Hong Kong en el cuarto trimestre, un 62% más que en el mismo periodo del año anterior. El Director Financiero Chen afirmó que la combinación de ingresos a largo plazo se inclinaría hacia los ingresos por comisiones de la gestión de patrimonios, una fuente de ingresos menos volátil y más recurrente que las comisiones de corretaje.

Valoración: ¿Dificultad u oportunidad?

Antes del desplome, FUTU cotizaba a un PER NTM (próximos doce meses) de alrededor de 11,3 veces. A 107,70 dólares, ese múltiplo se ha reducido a 8,76 veces. Se trata de una empresa con un margen bruto LTM (últimos doce meses) del 94,4% y una rentabilidad sobre fondos propios LTM del 33,1%. Ha superado las estimaciones de ingresos de consenso en cada uno de los últimos cuatro trimestres, incluidos los ingresos reales del 4T 2025 de 6.438,47 millones de HKD frente a una estimación de consenso de 6.302,01 millones de HKD, un 2,17% más.

La multa propuesta de 271 millones de dólares, aunque significativa, se compara con los 40.788 millones de HKD de efectivo de las operaciones de 2025. El mayor riesgo no es la multa en sí misma, sino los ingresos que desaparecen con la liquidación obligatoria en el continente y cualquier repercusión sobre la reputación en los mercados adyacentes.

En cuanto a sus homólogas, UP Fintech (TIGR), también incluida en la acción de la CSRC, cotiza a un PER NTM de 4,79 veces, frente a las 9,06 veces de FUTU. La prima de Futu refleja su ventaja de escala: 3,4 millones de cuentas financiadas, una plataforma de gestión de patrimonio más profunda y una huella geográfica más diversificada. Es legítimo preguntarse si esa prima está plenamente justificada tras la crisis, pero la diferencia no es irracional.

Los 19 analistas de la calle seguidos por TIKR muestran un objetivo medio de 1.554,88 dólares de Hong Kong, con 14 opiniones de compra, 3 de superación y 2 de mantenimiento. BofA Securities mantuvo su calificación de Comprar tras la conmoción regulatoria, rebajando su precio objetivo a 223,50 $ desde 235,00 $.

Vea cómo Futu Holdings se comporta frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: $107.70

- Precio Objetivo (Medio): ~$163

- Rentabilidad potencial total: ~52%

- TIR anualizada: ~10% / año

El caso medio del TIKR asume una CAGR de ingresos de alrededor del 12% y un margen de beneficio neto de alrededor del 52%. Los dos principales impulsores de los ingresos son el crecimiento de las cuentas financiadas en los mercados no continentales y el aumento de los ingresos por comisiones de gestión patrimonial. El impulsor del margen es el apalancamiento operativo, ya que los costes de captación de clientes siguen disminuyendo por cuenta.

El principal riesgo es que la acción de la CSRC no se contenga. Si los reguladores de otras jurisdicciones aplican un escrutinio similar, o si la actividad comercial en el continente resulta ser más importante para los ingresos de lo que sugiere la cuota de cuenta del 13%, las hipótesis del caso medio se rompen. La trayectoria del flujo de caja libre en el escenario a la baja sigue respaldando un negocio viable, pero a un múltiplo de valoración más bajo. El análisis de escenarios para FUTU es inusualmente amplio, y el informe de resultados de mañana empezará a estrecharlo.

Conclusión

El informe del 1T 2026 de mañana es el dato más importante al que se ha enfrentado FUTU en años. La cifra que hay que vigilar no es el BPA. Lo que hay que vigilar no es el BPA, sino en qué medida el volumen de negociación y las entradas netas de activos del cuarto trimestre, que han batido récords, han sido impulsados por las cuentas continentales frente al negocio internacional. Si los mercados no continentales se mantienen durante el 1T, el camino desde los 107,70 $ hacia el objetivo medio de alrededor de 163 $ es creíble. Si la exposición a los mercados continentales es mayor de lo que indica la cifra del 13%, los argumentos bajistas ganan terreno. El informe se publica antes de la apertura del mercado. Después no quedará mucha ambigüedad.

¿Debería invertir en Futu Holdings?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Futu Holdings y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Futu Holdings junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Futu Holdings en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!