Estadísticas clave de las acciones de Ford

- Rentabilidad en lo que va de año: 7%.

- Rango de 52 semanas: $8 a $15

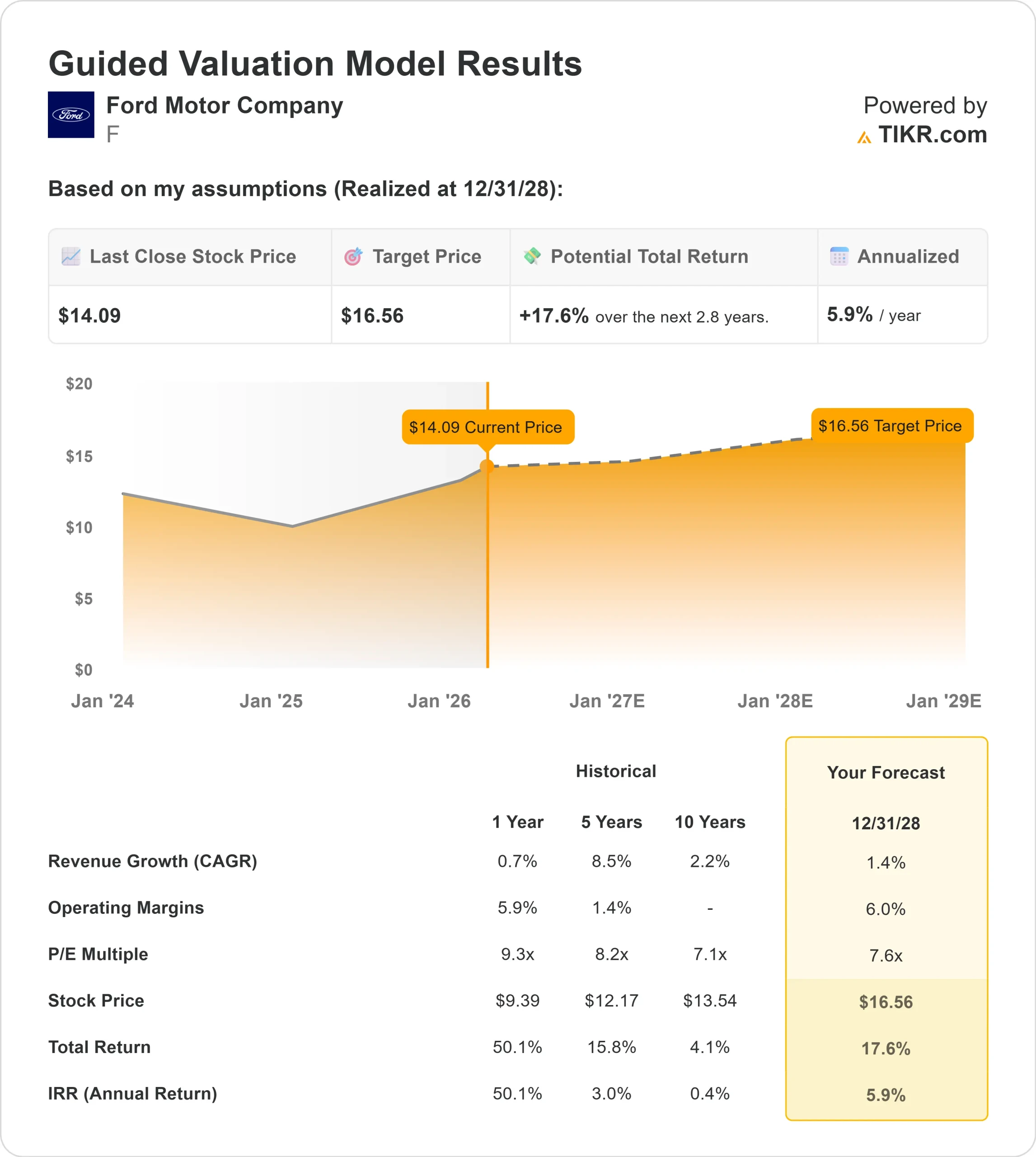

- Precio objetivo del modelo de valoración: $17

- Alza implícita: 18

Valore sus acciones favoritas, como Ford Motor Company, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de Ford Motor Company ha subido alrededor de un 7% en lo que va de año, cotizando recientemente cerca de los 14 $ por acción y manteniéndose dentro de un rango de entre 14 y 15 $ aproximadamente. La subida refleja una renovada confianza en las perspectivas de beneficios de Ford para 2026 y en la mejora de la trayectoria de costes, más que en la expansión de los múltiplos.

Las acciones subieron después de que la dirección guiara el EBIT ajustado de 2026 a entre 8.000 y 10.000 millones de dólares y el flujo de caja libre ajustado a entre 5.000 y 6.000 millones de dólares, lo que supone un significativo paso adelante respecto a los resultados de 2025 y refuerza las expectativas de recuperación de márgenes.

Esta semana, Ford informó de unos ingresos para 2025 de 187.000 millones de dólares y un EBIT ajustado de 6.800 millones de dólares, a pesar de absorber un viento en contra de 2.000 millones de dólares por los incendios de Novelis y otro impacto arancelario neto de 2.000 millones de dólares.

Ford Pro generó más de 66.000 millones de dólares de ingresos y 6.800 millones de EBIT con un margen de dos dígitos, mientras que los ingresos y el volumen del Model e crecieron un 73% y un 69%, respectivamente, con unas pérdidas EBIT que mejoraron hasta los 4.800 millones de dólares.

El Consejero Delegado, Jim Farley, afirmó que "el poder de beneficios de nuestro negocio se está acelerando", destacando las expectativas de una mezcla de camiones más rica, menores costes arancelarios en 2026 y otros 1.000 millones de dólares de mejoras en los costes industriales.

Los recientes archivos 13F mostraron un reposicionamiento institucional activo. DNB Asset Management elevó su participación un 127,6% hasta 1.623.628 acciones por valor de unos 19,42 millones de dólares, mientras que Intech Investment Management aumentó su participación un 81,8% hasta 1.070.795 acciones por valor de 12,81 millones de dólares.

Vanguard elevó su posición un 1,2% hasta 467.617.755 acciones, que representan el 11,74% de la compañía, mientras Envestnet reducía su participación un 19,1% y ABN Amro recortaba su exposición un 64,9%, reflejando una actividad institucional mixta pero elevada.

La actividad de los agentes internos también respaldó el sentimiento. El presidente ejecutivo William Clay Ford Jr. compró 140.000 acciones a 13,82 dólares el 19 de febrero por unos 1,93 millones de dólares, aumentando su participación un 3,71% hasta 3.912.600 acciones.

La combinación de unas previsiones más sólidas, la mejora de la estructura de costes y las visibles compras internas han contribuido al avance de la acción en lo que va de año.

¿Está Ford infravalorada?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 1,4%.

- Márgenes operativos: 6.0%

- Múltiplo PER de salida: 7,6x

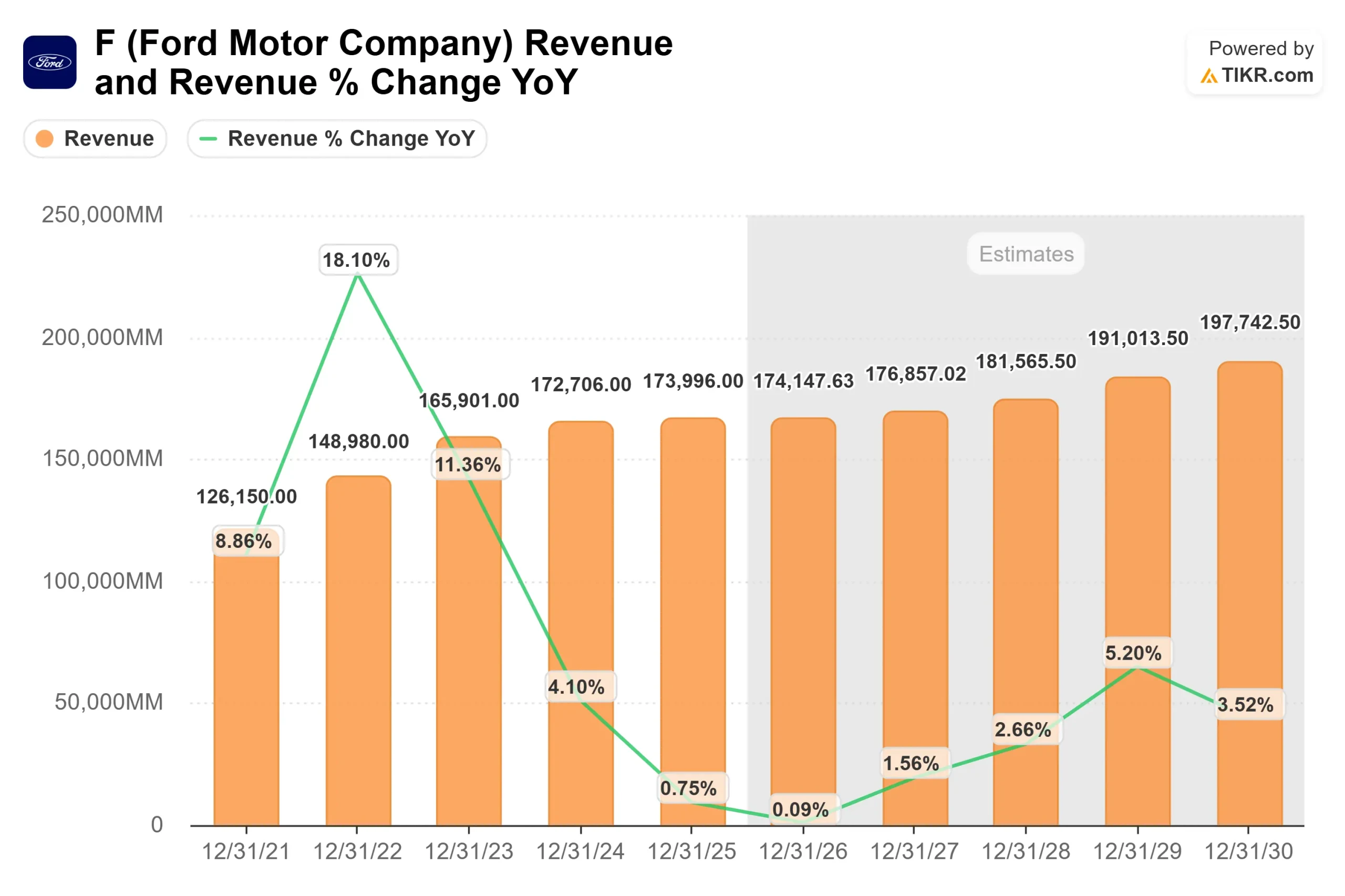

Se prevé que los ingresos aumenten de unos 174.000 millones de dólares en 2026 a casi 198.000 millones de dólares en 2030, lo que refleja un modesto crecimiento de los ingresos impulsado más por la optimización de la mezcla que por una agresiva expansión del volumen.

La variable más importante es la normalización de los márgenes, ya que unos márgenes operativos cercanos al 6% indicarían que las reducciones de costes, la mejora de la mezcla de camiones y la reducción de las pérdidas por VE se están traduciendo en una rentabilidad duradera.

Ford Pro sigue siendo el motor central de los beneficios. Con más de 66.000 millones de dólares en ingresos y márgenes de dos dígitos, el crecimiento continuado en software y servicios físicos, que aumentaron un 30% el año pasado en suscripciones de pago, apoya unos beneficios recurrentes de mayor calidad.

La fortaleza de la demanda de Super Duty y Transit, junto con unos acabados off road y de altas prestaciones, mejora directamente los márgenes de contribución y el flujo de caja en Norteamérica.

Los avances en la reducción de las pérdidas del Model e también son importantes. La dirección espera 1.600 millones de dólares de mejora del Gen 1 este año, parcialmente compensados por la inversión en plataformas EV de próxima generación y Ford Energy, que posiciona a la compañía para una electrificación más eficiente en capital con el tiempo. Los menores costes de tarifas, de unos 1.000 millones de dólares interanuales, apoyan aún más la expansión del margen.

Sobre la base de estos datos, el modelo estima un precio objetivo de 17 dólares, lo que implica una revalorización del 18% desde los niveles actuales e indica que el valor está modestamente infravalorado.

A unos 14 dólares por acción y cotizando cerca de 9 veces los beneficios futuros, Ford parece modestamente infravalorada si la dirección cumple su objetivo de EBIT de entre 8.000 y 10.000 millones de dólares para 2026 y sigue incorporando reducciones de costes estructurales.

Las futuras subidas en 2026 dependen menos de la aceleración de los ingresos y más de la ejecución, la mejora del mix y el crecimiento sostenido del flujo de caja libre.

Estime el valor razonable de una empresa al instante (Gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de Ford a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Ford Motor Company, o lo que cualquier acción podría valer, en menos de un minuto utilizando la herramienta Nuevo Modelo de Valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo PER de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.