Estadísticas clave de las acciones de UPS

- Rendimiento de los últimos 6 meses: 32%

- Rango de 52 semanas: $82 a $124

- Precio objetivo del modelo de valoración: $142

- Alza implícita: 22

Evalúe sus acciones favoritas, como United Parcel Service, con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Las acciones de United Parcel Service ha subido alrededor de un 32% en los últimos 6 meses, cotizando recientemente cerca de los 116 $ por acción, a medida que los inversores recuperaban la confianza en la historia de recuperación de márgenes de la empresa.

Las acciones han subido constantemente a medida que la dirección ejecuta la automatización, la consolidación de la red y las reducciones de plantilla destinadas a reducir estructuralmente el coste por paquete.

La subida se ha visto impulsada por la mejora de la visibilidad del apalancamiento operativo, más que por un fuerte repunte de los volúmenes de envío.

Los inversores apuestan por que la disciplina de costes, la mejora del mix hacia envíos de mayor rendimiento y una gestión más rigurosa de la capacidad puedan estabilizar los beneficios incluso en un entorno de demanda moderada.

Dado que el valor ofrece también una rentabilidad por dividendo cercana al 6%, la mejora de las perspectivas de rentabilidad ha atraído a compradores orientados a los ingresos y al valor.

El posicionamiento institucional se ha mantenido activo. La participación institucional se sitúa cerca del 60%, y los últimos datos muestran notables incrementos de Total Clarity Wealth Management, que aumentó su participación un 64,4% hasta 31.863 acciones por valor de unos 2,66 millones de dólares, Fox Run Management, que incrementó su posición un 220,5% hasta 16.519 acciones, y Cowa LLC, que aumentó su participación un 108% hasta 18.272 acciones.

NEOS Investment Management añadió un 45,5% a sus participaciones, e ICICI Prudential Asset Management elevó su participación un 28,9%, mientras que algunas empresas recortaron su exposición, entre ellas MainStreet Investment Advisors, que recortó su posición un 85,9%, y Fifth Third Bancorp, que redujo su participación un 63,8%. El efecto neto refleja un compromiso institucional continuado más que una salida generalizada.

De cara a 2026, la atención se centra en si los ahorros de la reestructuración se traducen en una expansión sostenida de los márgenes y un flujo de caja libre más fuerte.

Las actualizaciones sobre los volúmenes nacionales en EE.UU., el crecimiento de la logística sanitaria y la disciplina de precios determinarán las expectativas para el resto del año.

El avance semestral de las acciones refleja una mejora de la confianza, pero las ganancias adicionales dependen de que las iniciativas de eficiencia se conviertan en un crecimiento constante de los beneficios.

¿Está infravalorada UPS?

Según los supuestos de valoración, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 2,6%.

- Márgenes operativos: 10.3%

- Múltiplo PER de salida: 14x

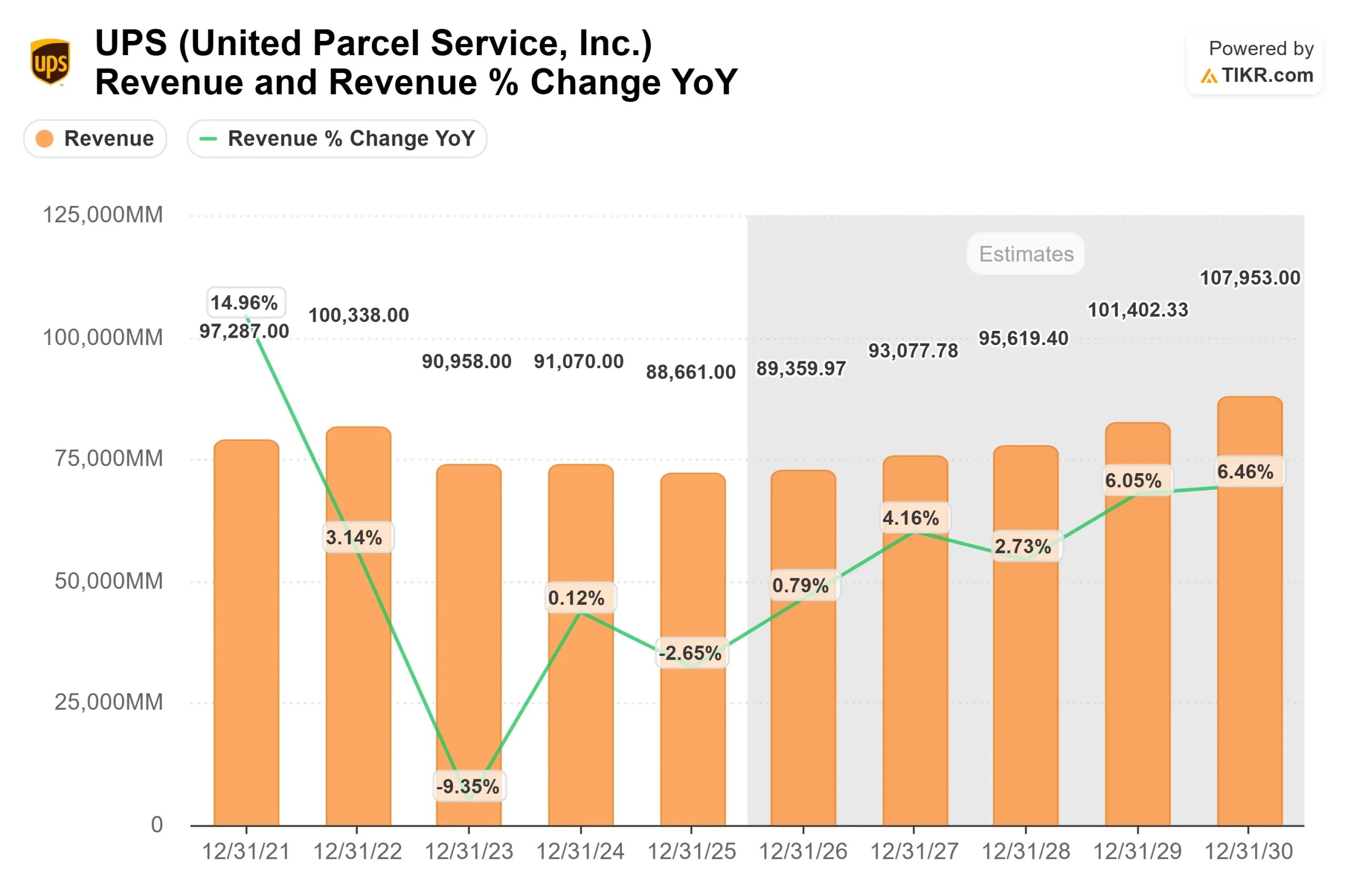

Se prevé que los ingresos aumenten gradualmente de aproximadamente 89.000 millones de dólares a cerca de 96.000 millones de dólares en 2028, a medida que se estabilicen los precios y se normalicen los volúmenes nacionales en EE.UU. Esto supone una recuperación constante en lugar de una demanda drástica.

Esto supone una recuperación constante en lugar de un aumento drástico de la demanda, apoyada por los clientes de pequeñas y medianas empresas y la continua expansión de la logística sanitaria.

Los márgenes operativos cercanos al 10% reflejan el impacto de la automatización, la consolidación de las instalaciones y el control de costes.

La principal palanca de beneficios este año es el menor coste por paquete y la mejora de la combinación de envíos, más que la agresiva aceleración de los ingresos. Si continúa la mejora de la eficiencia y aumentan los volúmenes de mayor rendimiento, los ingresos de explotación pueden crecer incluso en un entorno de crecimiento moderado.

La rentabilidad por dividendo cercana al 6% ofrece apoyo a la baja, pero la consistencia de los beneficios sigue siendo crítica dado el elevado ratio de reparto.

Una mayor generación de flujo de caja libre gracias a las iniciativas de reestructuración reforzaría la confianza en el rendimiento del capital y la estabilidad del balance.

Sobre la base de estos datos, el modelo de valoración estima un precio objetivo de 142 USD, lo que implica un recorrido alcista total de aproximadamente el 22% en unos 2,8 años.

En los niveles actuales cercanos a los 116 dólares, UPS parece moderadamente infravalorada, con un rendimiento futuro probablemente impulsado por la expansión de los márgenes, la disciplina de precios y la mejora de la calidad del volumen en lugar de un rápido crecimiento de los ingresos.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Cuánto pueden subir las acciones de UPS a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de United Parcel Service, o lo que podría valer cualquier acción, en menos de un minuto utilizando la herramienta Nuevo modelo de valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo P/E de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.