Estadísticas clave de las acciones de Costco

- Precio actual: 999,89

- Objetivo de la calle (media): ~$1,072

- Precio objetivo de TIKR (medio): ~$1,410

- Rentabilidad potencial total: ~41%

- TIR anualizada: ~8% / año

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha ocurrido?

Mientras que el S&P 500 ha caído más de un 3% en lo que va de año, Costco (COST) han subido un 17%, una de las señales más claras de dónde están aparcando el capital los inversores cuando las perspectivas macroeconómicas se vuelven inciertas. Los alcistas ven un negocio que se compone en silencio a través de los aranceles, la inflación y el debilitamiento de la confianza del consumidor. Los osos ven una acción a casi 50 veces los beneficios futuros, casi sin margen de error.

El 5 de marzo, Costco presentó los resultados del segundo trimestre fiscal de 2026. Las ventas netas aumentaron un 9,1%, hasta 68.240 millones de dólares, y el beneficio neto fue de 2.035 millones de dólares, o 4,58 dólares por acción diluida, frente a los 1.788 millones de dólares y 4,02 dólares por acción diluida del año anterior. El beneficio por acción superó el consenso de 4,55 dólares. Las acciones cerraron con una subida del 1,58%. El hecho de que la reacción fuera modesta es en sí mismo notable: La consistencia de Costco ha hecho que los resultados positivos no sean destacables.

La noticia más importante del segundo trimestre fueron las tarifas. El consejero delegado, Ron Vachris, prometió que la empresa devolvería a los socios los cargos arancelarios recuperados a través de precios más bajos, aunque advirtió de que "el impacto futuro de los aranceles sigue siendo extremadamente fluido".

En el segundo trimestre, Costco bajó los precios de los huevos, el queso, el café y determinados productos de papel, y Vachris añadió que la empresa seguiría reduciendo los precios de los productos textiles, la ropa de cama y los utensilios de cocina a medida que los aranceles específicos retrocedieran.

Desde entonces, otros dos datos han reforzado el impulso.

El 8 de abril, Costco anunció unas ventas netas en marzo de 28.410 millones de dólares, un 11,3% más que el año anterior, con un aumento de las ventas comparables totales del 9,4% y un incremento de las ventas comparables digitales del 23,3%, a pesar de un día de compras menos que el año pasado.

Una semana después, el 15 de abril, el consejo de administración de Costco aumentó su dividendo trimestral de 1,30 a 1,47 dólares por acción, pagaderos el 15 de mayo.

Vea las estimaciones históricas y futuras de las acciones de Costco (¡Es gratis!) >>>

¿Está infravalorada Costco en la actualidad?

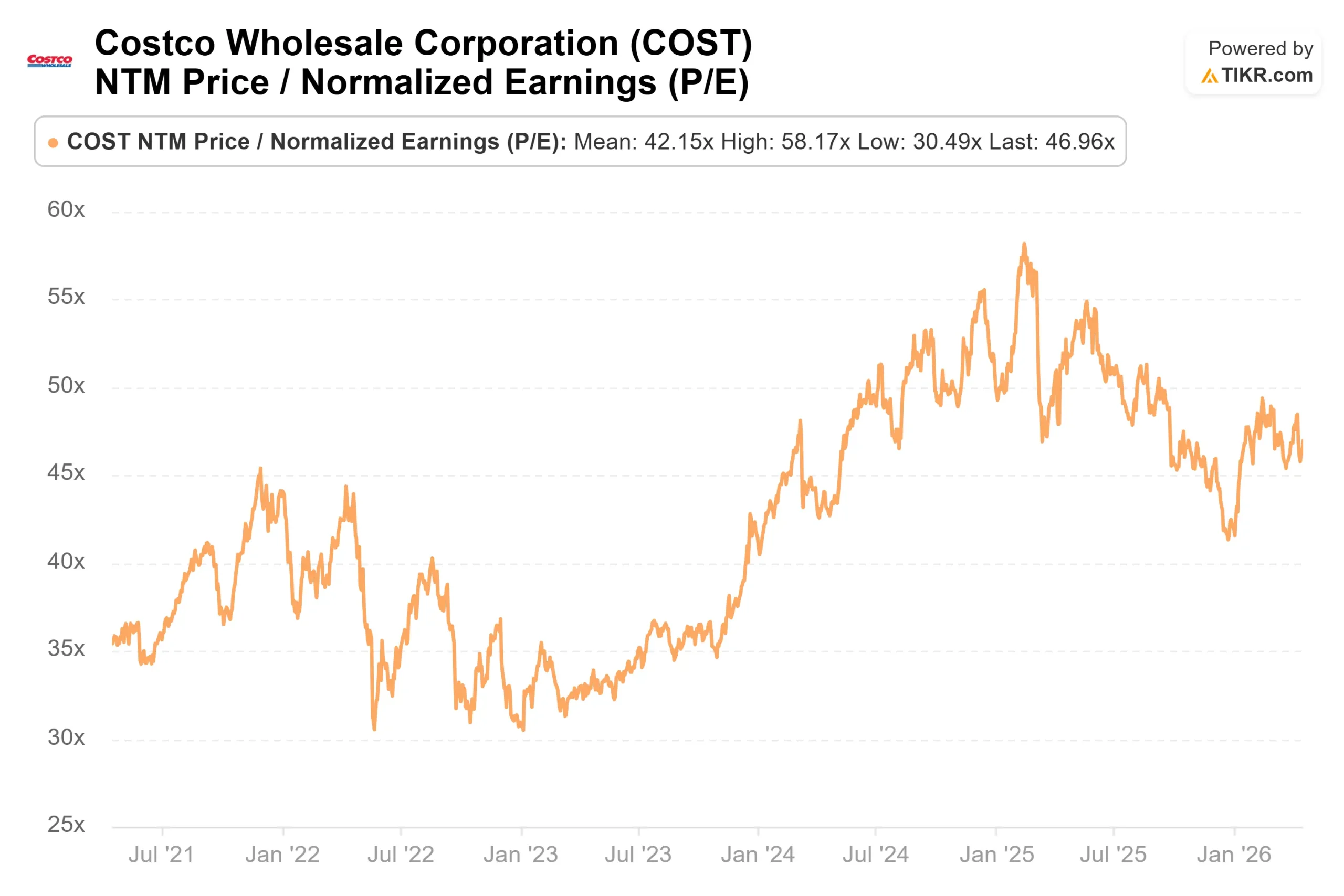

A 999,89 dólares, Costco cotiza a 46,96 veces los beneficios de los próximos doce meses. La razón para pagar más se basa en el modelo de afiliación. Costco generó 5.300 millones de dólares en ingresos por cuotas de socios en el ejercicio fiscal 2025, con tasas de renovación superiores al 92% en Estados Unidos y Canadá tras su primera subida de cuotas en siete años.

Casi todos estos ingresos por cuotas fluyen directamente a la cuenta de resultados, lo que permite a un minorista con unos márgenes brutos del 12,9% aumentar sus beneficios de forma constante. El CAGR de los ingresos a dos años se estima en un 8,2%, y el consenso ve que el flujo de caja libre pasará de unos 8.300 millones de dólares en el ejercicio 2026 a unos 8.500 millones de dólares en el ejercicio 2027.

El riesgo también es real. Las tasas de renovación de socios en todo el mundo cayeron ligeramente hasta el 89,8%, con EE.UU. y Canadá cayendo hasta el 92,3%, al entrar en el cálculo los socios adquiridos digitalmente que renuevan a tasas ligeramente inferiores.

Si este debilitamiento continúa, se resentirá la calidad de los beneficios que sustenta la prima. Además, el compromiso de Costco de repercutir los ahorros en tarifas a los socios, aunque estratégicamente valioso, limita el alcance de la reducción de costes en la cuenta de resultados. El margen EBIT LTM es del 3,8%, y una expansión significativa a partir de aquí requerirá una ejecución sostenida.

La mayor preocupación actual para los compradores es la compresión múltiple. El PER NTM ya ha caído de 57,92 veces en febrero de 2025 a 46,96 veces en la actualidad. Pero a cerca de 47 veces los beneficios futuros, cualquier tropiezo en las tendencias de afiliación, un fallo en las previsiones o una depreciación más amplia del mercado podría contrarrestar años de crecimiento de los beneficios subyacentes en un solo trimestre.

Vea cómo se comporta Costco frente a sus competidores en TIKR (¡es gratis!) >>>

TIKR Análisis Modelo Avanzado

- Precio Actual: $999.89

- Precio Objetivo TIKR (Medio): ~$1,410

- Rentabilidad potencial total: ~41%

- TIR anualizada: ~8% / año

El modelo de caso medio TIKR apunta a unos 1.410 dólares por acción para el 31 de agosto de 2030, el final del año fiscal 2030 de Costco, lo que implica una rentabilidad total aproximada del 41% a una tasa anualizada de alrededor del 8% anual. Los dos factores que impulsan los ingresos son la expansión de los almacenes en mercados internacionales poco penetrados, donde los ingresos brutos en marzo superaron el 11% a escala internacional frente al 8,7% en EE.UU., y el crecimiento sostenido de las ventas en las mismas tiendas a medida que la propuesta de valor de Costco atrae tráfico en un entorno de consumo restringido. El factor impulsor de los márgenes es una mejora gradual de los márgenes de ingresos netos hacia alrededor del 3%, a medida que los ingresos por cuotas de socios crecen más rápidamente que los ingresos por mercancías.

El principal riesgo son las compresiones múltiples. Una reversión desde el PER actual de 46,96 veces el NTM hacia mínimos históricos borraría varios años de crecimiento de los beneficios. No se trata de una acción en la que el modelo te lleve si el sentimiento cambia.

Conclusión

Atentos al informe de resultados del tercer trimestre del ejercicio 2026, confirmado para el 28 de mayo de 2026. La cifra a seguir es la tasa mundial de renovación de socios. Si se mantiene por encima del 89,5% a pesar de la continua afluencia de inscripciones digitales, el múltiplo es defendible. Si sigue bajando, el debate sobre la valoración se agudizará.

Costco no es barata. Pero es una empresa que acumula ingresos por afiliación y ventas digitales en un entorno que empuja activamente a los consumidores hacia el valor. El caso medio de TIKR pone sobre la mesa una rentabilidad anual del 8% a partir del precio actual, lo que es un trato justo por la calidad, siempre y cuando la rueda de la membresía siga girando.

¿Debería invertir en Costco?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busque Costco y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los precios objetivo tienden al alza o a la baja.

Puede crear una lista de seguimiento gratuita para seguir Costco junto con cualquier otro valor de su interés. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analizar Costco en TIKR Gratis →.

Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!