Estadísticas clave de Capital One Financial Stock

- Rango de 52 semanas: $175 a $260

- Precio actual: $181

- Objetivo medio de Street: $255

- Objetivo máximo de la calle: $310

- Consenso de analistas: 14 de compra / 5 de superación / 4 de mantenimiento / 0 de infravaloración / 0 de venta

- Modelo Objetivo TIKR (Dic. 2030): $303

Las acciones de Capital One cayeron por un fallo en las previsiones. Los datos de crédito dicen lo contrario

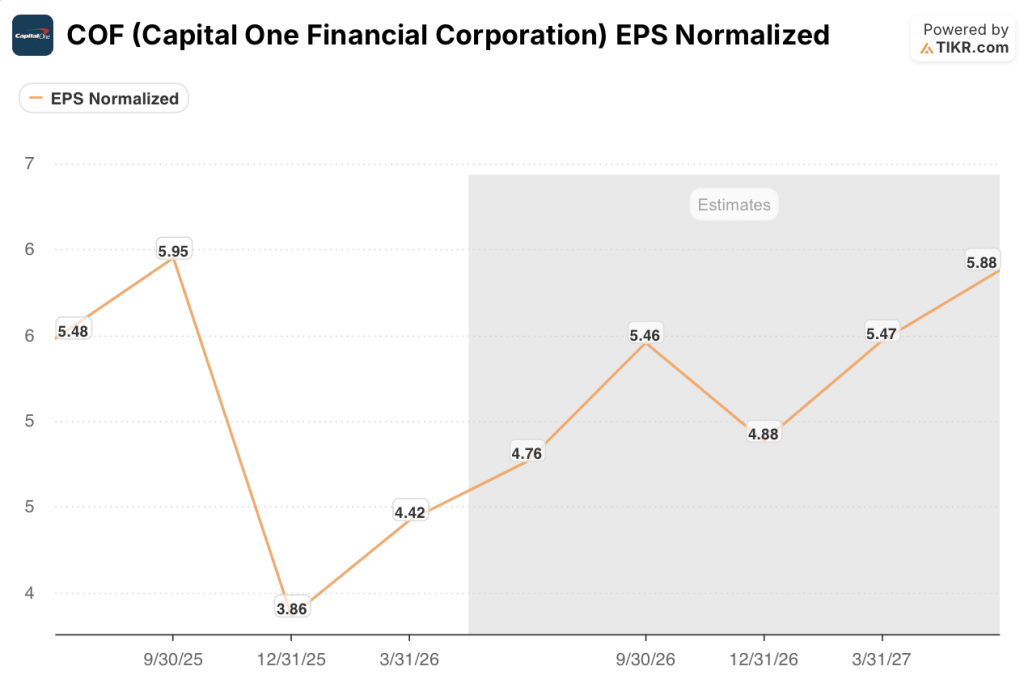

Capital One Financial(COF), el sexto banco más grande de Estados Unidos por activos y el prestamista de tarjetas de crédito dominante del país tras su adquisición de Discover Financial en mayo de 2025, reportó un BPA ajustado del 1T 2026 de 4,42 dólares frente a una estimación de Wall Street de 4,57 dólares, enviando las acciones a la baja aproximadamente un 3% en las operaciones después de horas del 21 de abril.

El déficit no fue un evento de crédito.

La tasa de impago de las tarjetas nacionales de Capital One se situó en el 5,1% en el trimestre, lo que supone una mejora de 109 puntos básicos en términos interanuales. Aproximadamente la mitad de esta mejora es atribuible a la incorporación de la cartera de Discover y el resto se debe a la mejora constante de las carteras heredadas de Capital One y Discover.

La tasa de morosidad cayó al 3,7%, 55 puntos básicos menos que hace un año y 29 puntos básicos por debajo del trimestre anterior, con un comportamiento algo mejor que la estacionalidad normal.

La causa real de la pérdida fue una provisión para pérdidas crediticias de 4.070 millones de dólares, por encima de los 3.770 millones que esperaban los analistas, ya que la dirección creó una provisión para tener en cuenta el aumento de la incertidumbre geopolítica vinculada a las subidas de los precios de la energía en Oriente Medio.

El Consejero Delegado, Richard Fairbank, declaró en la conferencia sobre resultados del primer trimestre: "Hemos incorporado el elevado riesgo macroeconómico a nuestra provisión a través de factores cualitativos. Pero seguimos sintiéndonos muy bien no sólo con el rendimiento de nuestra cartera, sino también con las perspectivas crediticias de los consumidores y con la oportunidad de seguir apostando por la originación y el crecimiento de las líneas de crédito en nuestro negocio".

Capital One también completó la adquisición de Brex el 7 de abril por aproximadamente 4.500 millones de dólares, añadiendo una plataforma de gestión de gastos y tarjetas corporativas nativa de IA a su negocio de banca comercial y acelerando lo que Fairbank describió como una búsqueda para construir una empresa de banca y pagos posicionada para ganar en los pagos empresariales.

Los ingresos netos por intereses de la empresa ascendieron a 12.150 millones de dólares en el primer trimestre, un 52% más que un año antes, impulsados casi en su totalidad por la integración de Discover, que añadió escala al balance.

La ratio de capital CET1 terminó el trimestre en el 14,4%, por encima de la mayoría de los bancos regionales, y la empresa recompró aproximadamente 2.500 millones de dólares en acciones durante el trimestre.

La acción COF cuenta con la cobertura de 23 analistas. Esta es la apuesta específica que todos ellos están haciendo

El EBIT del primer trimestre de Capital One Financial se situó en 6.770 millones de dólares, un 65% más interanual que los 4.100 millones de dólares del mismo trimestre de 2025, con unos ingresos de 15.230 millones de dólares que no alcanzaron los 15.370 millones de dólares estimados por Street en menos de un 1%.

Los márgenes EBIT aumentaron hasta el 44,4% en el primer trimestre de 2026, frente al 41% del año anterior, continuando la mejora estructural iniciada con el cierre de Discover.

El panorama futuro refleja una nueva mejora: las estimaciones de consenso sitúan el EBIT en torno a los 7.350 millones de dólares en el trimestre actual y en torno a los 7.630 millones en el tercer trimestre, con unos márgenes EBIT que se prevé que alcancen aproximadamente el 47% en la segunda mitad de este año.

Esta trayectoria es la base analítica de las 23 valoraciones de los analistas, ninguna de las cuales es de venta ni de bajo rendimiento.

El desglose de los analistas se sitúa en 14 "Buys", 5 "Outperforms" y 4 "Holds", sin "Underperforms" ni "Sells", y el objetivo medio de Street para las acciones de Capital One Financial se sitúa en torno a los 255 $, lo que implica una subida de aproximadamente el 41% desde el precio actual de alrededor de 181 $, mientras que el objetivo máximo de alrededor de 310 $ implica una rentabilidad potencial de más del 70%.

El beneficio por acción normalizado del primer trimestre fue de 4,42 dólares, frente a la estimación de 4,57 dólares, pero el aumento interanual fue del 8,9%, y el consenso futuro apunta a unos 4,76 dólares para el segundo trimestre y alrededor de 5,46 dólares para el tercero.

La apuesta concreta que hacen todos los analistas con calificación de compra: Las sinergias de integración de Discover por valor de 2.500 millones de dólares llegan a tiempo para mediados de 2027, el "apagón" de la tarjeta Discover se invierte una vez que se completa la conversión de crédito para el primer trimestre del próximo año, y el ratio de eficiencia se comprime a medida que las sinergias de gastos, que Fairbank y el director financiero Andrew Young confirmaron que están más concentradas, fluyen a través de la cuenta de resultados.

Truist Securities, que mantiene una calificación de compra, dijo que la pérdida de margen era temporal, que el consumidor está en buena forma y que el exceso de capital podría aumentar, aunque señaló que los gastos siguen abiertos y que no hay directrices.

KBW, que mantiene una calificación de Outperform, dijo que la confianza de COF en alcanzar el potencial de crecimiento de la operación se mantiene intacta a pesar de invertir más y tener un exceso de capital.

El riesgo que mantiene cautelosos a los accionistas minoritarios es el mismo: no hay orientaciones sobre gastos, no hay objetivo de ratio de eficiencia y la agenda de inversión es cada vez mayor, e incluye ahora Brex, la adquisición de la infraestructura de viajes Hopper y la continuación del desarrollo de la aceptación de la red Discover.

Con un ratio CET1 del 14,4% y casi 12.000 millones de dólares de autorización de recompra restante, las acciones de Capital One Financial llevan capital que o bien acelerará la rentabilidad de los accionistas o bien financiará adquisiciones adicionales, y el mercado aún no ha decidido qué interpretación valorar.

El margen EBIT del 44% de COF ya aventaja a American Express y Bank of America. JPMorgan es el único competidor por delante.

El margen EBIT del primer trimestre de 2026 de Capital One Financial, del 44,43%, se sitúa por encima de American Express(AXP), con un 26,60%, y de Bank ofAmerica (BAC), con un 38,79%, lo que convierte a COF en el segundo operador con mayor margen de este grupo en el trimestre real más reciente.

JPMorgan(JPM) es la excepción, con un 47,63% en el primer trimestre de 2026, una diferencia de aproximadamente 3 puntos porcentuales que las estimaciones a futuro sugieren que las acciones de Capital One Financial están posicionadas para cerrar en 2027.

Las estimaciones de consenso sitúan el margen EBIT de COF en el 46,75% en el segundo trimestre de 2026 y en el 47,11% en el tercer trimestre, lo que la situaría a un punto porcentual del actual ritmo de JPMorgan, dejando a American Express en torno al 27% y a Bank of America cerca del 41%.

La implicación competitiva es estructural: Las acciones de Capital One Financial no cotizan con descuento porque su economía operativa sea débil en relación con sus homólogas, sino porque el mercado está descontando el riesgo de ejecución de la integración en una empresa cuyo perfil de margen subyacente ya aventaja a dos de sus tres competidoras mencionadas.

¿Estarán infravaloradas las acciones de Capital One Financial en 2026? El modelo TIKR apunta a 303 dólares

El caso base de TIKR valora Capital One Financial en aproximadamente 303 $ en diciembre de 2030, lo que implica una rentabilidad total de alrededor del 68% desde el precio actual de alrededor de 181 $, o aproximadamente un 12% anualizado en aproximadamente 4,6 años.

Las acciones de Capital One Financial alcanzan alrededor de 311 $ en el caso bajo y alrededor de 406 $ en el caso alto en diciembre de 2034, según el horizonte ampliado del modelo que se muestra en el desglose de TIKR.

El caso medio se basa en un crecimiento de los ingresos de alrededor del 6% anual de 2025 a 2035, unos márgenes de ingresos netos que aumentan hasta aproximadamente el 21% durante el mismo periodo (desde el 18% actual) y un BPA compuesto de alrededor del 7% anual, mientras que el múltiplo PER se contrae modestamente a aproximadamente un 4% negativo anual a medida que los tipos se normalizan y la prima por el riesgo de integración se desvanece.

Si la conversión de la tecnología Discover se completa en la fecha prevista y la plataforma de pagos comerciales Brex gana tracción, el escenario optimista con una TIR en torno al 10% se convierte en alcanzable sin hipótesis heroicas: requiere sólo un crecimiento anual de los ingresos del 6,3% y márgenes de ingresos netos cercanos al 20%.

El escenario bajista no es un fracaso específico de la empresa. Se trata de un deterioro crediticio sostenido en el que la tasa de impago de las tarjetas nacionales vuelve a superar el 6%, mientras que las sinergias de gastos llegan tarde, comprimiendo los márgenes EBIT de nuevo hacia el 40% y dejando la TIR del caso bajo en aproximadamente el 7%.

Las acciones de Capital One Financial están infravaloradas en torno a los 181 dólares en relación con cualquier escenario del modelo TIKR que asuma una ejecución de la integración más o menos en línea con lo que la dirección ha indicado en cada convocatoria de resultados desde el cierre de Discover.

Cuánto valen las acciones de Capital One Financial?

El modelo de caso medio de TIKR sitúa a Capital One Financial en aproximadamente 303 $ en diciembre de 2030, alrededor de un 68% por encima del precio actual de unos 181 $.

El objetivo medio de Street se sitúa en torno a los 255 $, lo que implica un alza de aproximadamente el 41% en un horizonte más corto de un año. Ninguno de los objetivos supone un crecimiento heroico; ambos asumen que las sinergias de Discover llegan a tiempo.

¿Es Capital One Financial una buena inversión?

Las acciones de Capital One Financial cuentan con la cobertura de 23 analistas, ninguno de los cuales las vende.

El caso de inversión se basa en tres factores compuestos: 2.500 millones de dólares anuales en sinergias con Discover, que se espera que concluyan a mediados de 2027, una plataforma de pagos comerciales Brex que da al COF exposición al segmento de más rápido crecimiento en el gasto de tarjetas corporativas, y una ratio CET1 del 14,4% que proporciona una importante capacidad de recompra.

El riesgo es la visibilidad de los gastos de integración y un posible ablandamiento del crédito al consumo ligado a los precios de la energía.

¿Cuál es el precio objetivo para COF?

El objetivo medio de Street para COF a junio de 2026 es de unos 255 dólares, con un objetivo alto de unos 310 dólares. El modelo de caso base de TIKR tiene un objetivo de aproximadamente 303 $ para diciembre de 2030.

¿Debería invertir en Capital One Financial Corporation?

La única forma de saberlo es analizar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de Capital One Financial Corporation y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Capital One Financial Corporation junto a todas las demás acciones que tenga en cartera. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a las herramientas profesionales para analizar las acciones de COF en TIKR →.