Estadísticas

- Precio actual: ~350 dólares

- Ingresos 1T 2026: 109.900 millones de dólares, +22% interanual

- BPA del 1T 2026 (GAAP): 5,11 $, un 82% más interanual

- Ingresos de Google Cloud: 20.000 millones de dólares, un 63% más interanual

- Ingresos de Google Search y otros: 60.400 millones de dólares, un 19% más interanual

- Ingresos de explotación: 39.700 millones de dólares, un 30% más interanual; margen de explotación del 36%.

- Precio objetivo del modelo TIKR: ~563 $ (caso medio, realizado el 31/12/30)

- Aumento implícito: ~61% en aproximadamente 5 años (~11% anualizado)

¿Qué ha pasado?

Desglose de los beneficios de Alphabet en el primer trimestre de 2026

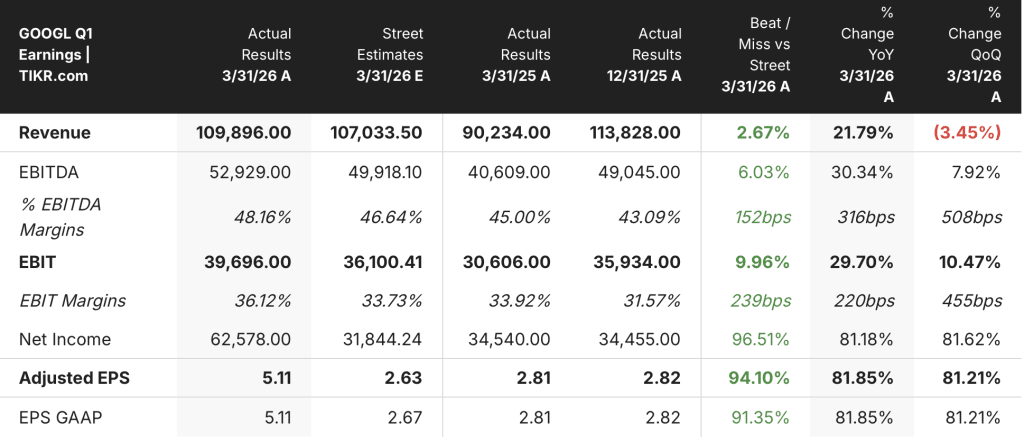

Las acciones de Alphabet(GOOGL) registraron unos ingresos de 109.900 millones de dólares en el primer trimestre de 2026, un 22% más que en el mismo periodo del año anterior, lo que supone el undécimo trimestre consecutivo de crecimiento de ingresos de dos dígitos de la compañía.

El beneficio por acción fue de 5,11 dólares, un 82% más que los 2,81 dólares del trimestre anterior, aunque los ingresos netos se vieron fuertemente impulsados por las ganancias no realizadas en la cartera de valores de renta variable no negociables de Alphabet, según el director financiero Anat Ashkenazi en la conferencia sobre resultados del 1T 2026.

Google Cloud fue el segmento más destacado, con unos ingresos que se aceleraron hasta los 20.000 millones de dólares, un 63% más interanual, superando por primera vez el umbral de los 20.000 millones de dólares.

Los ingresos de explotación de la nube se triplicaron interanualmente hasta los 6.600 millones de dólares, con un margen de explotación que pasó del 18% en el primer trimestre de 2025 al 33% en el primer trimestre de 2026, según Ashkenazi en la conferencia sobre resultados del primer trimestre de 2026.

Google Search & Other generó unos ingresos de 60.400 millones de dólares, un 19% más, impulsados por la fortaleza de los sectores minorista y de servicios financieros.

Los ingresos por publicidad en YouTube crecieron un 11%, hasta 9.900 millones de dólares, con la publicidad de respuesta directa como principal impulsora, mientras que los ingresos por publicidad en red descendieron un 4%, hasta 7.000 millones de dólares.

Los ingresos por suscripciones, plataformas y dispositivos crecieron un 19%, hasta 12.400 millones de dólares, impulsados por la adopción de los planes YouTube Premium y Google One AI, con un total de suscripciones de pago que alcanzó los 350 millones, según declaró el consejero delegado Sundar Pichai en la conferencia sobre resultados del primer trimestre de 2026.

La cartera de pedidos de Google Cloud casi se duplicó secuencialmente hasta los 462.000 millones de dólares al final del trimestre, impulsada por la demanda de IA empresarial y la inclusión de acuerdos de hardware TPU, con algo más del 50% de la cartera de pedidos que se espera se convierta en ingresos en 24 meses, según Ashkenazi en la conferencia de resultados del 1T 2026.

El CapEx fue de 35.700 millones de dólares en el trimestre, con una previsión para todo el año 2026 de entre 180.000 y 190.000 millones de dólares tras el cierre de la adquisición de Intersect.

Other Bets registró unos ingresos de 411 millones de dólares y una pérdida de explotación de 2.100 millones, con la desconsolidación de Verily tras una ampliación de capital externa en el primer trimestre.

Finanzas de las acciones de Alphabet: Continúa la expansión de los márgenes

La cuenta de resultados de las acciones de Alphabet cuenta una clara historia de apalancamiento operativo: los ingresos se han acelerado materialmente mientras que los márgenes se han expandido tanto en la línea bruta como en la operativa en los últimos dos años.

El margen bruto se mantuvo en un rango estrecho hasta 2024, moviéndose entre el 58% y el 59%, antes de aumentar hasta aproximadamente el 60% en los tres últimos trimestres de 2025.

El margen operativo pasó del 32% en el primer trimestre de 2024 al 34% en el primer trimestre de 2025, y ahora ha alcanzado el 36% en el primer trimestre de 2026, según Ashkenazi en la conferencia sobre resultados del primer trimestre de 2026.

Los ingresos de explotación pasaron de 25.500 millones de dólares en el primer trimestre de 2024 a 30.600 millones en el primer trimestre de 2025 y a 39.700 millones en el primer trimestre de 2026, lo que supone un aumento acumulado del 56% en dos años.

El crecimiento de los ingresos ha vuelto a acelerarse significativamente: los ingresos totales pasaron de un crecimiento interanual del 12% en el cuarto trimestre de 2024 a un crecimiento interanual del 22% en el primer trimestre de 2026, una secuencia que respalda la expansión de los márgenes en lugar de ir en su contra.

El viento en contra a corto plazo es la presión de la depreciación: Ashkenazi señaló explícitamente que el aumento de la inversión se traducirá en un incremento de la depreciación y de los costes operativos de los centros de datos, y se espera que la adquisición de Wiz afecte al margen operativo de Cloud en un punto porcentual de un solo dígito durante el resto de 2026.

¿Qué dice el modelo de valoración?

El modelo TIKR valora las acciones de Alphabet en unos 563 dólares en el caso medio, frente a un precio actual cercano a los 350 dólares, lo que implica un alza de aproximadamente el 61% en unos 4,7 años a una tasa anualizada del 11%.

El modelo del caso medio supone una TCAC de los ingresos del 12,8% y un margen de beneficio neto del 32,6% de 2025 a 2035, un perfil que el primer trimestre de 2026 respalda activamente dada la aceleración de la nube y la expansión del margen operativo que ya se aprecia en las cifras.

El panorama de riesgo/recompensa ha cambiado ligeramente a favor de los alcistas este trimestre: los ingresos de la nube crecieron más rápido de lo que habrían implicado la mayoría de las tasas de ejecución del trimestre anterior, la cartera de pedidos casi se duplicó secuencialmente, y los márgenes se expandieron a pesar del aumento de CapEx, todo lo cual comprime el lado negativo de los supuestos clave del modelo.

El caso de inversión para las acciones de Alphabet es mucho más fuerte después de este trimestre que antes.

La verdadera pregunta para las acciones de Alphabet es si el margen de Cloud puede seguir expandiéndose incluso cuando el CapEx y la depreciación se aceleren bruscamente hasta 2027.

Lo que tiene que ir bien

- El margen operativo de la nube se mantuvo en el 33% en el primer trimestre de 2026, frente al 18% del primer trimestre de 2025, lo que demuestra que el crecimiento de los ingresos de IA ya está absorbiendo los mayores costes de infraestructura a escala.

- La cartera de pedidos de 462.000 millones de dólares, con algo más del 50% de conversión en los próximos 24 meses, proporciona una visibilidad de ingresos plurianual que respalda la continua durabilidad de los márgenes

- Los ingresos por búsquedas crecieron un 19% a pesar de las preocupaciones sobre la integración de la IA, y las consultas están en máximos históricos, lo que elimina el mayor riesgo estructural que ha lastrado el múltiplo de las acciones de Alphabet.

- Los usuarios activos mensuales de pago de Gemini Enterprise crecieron un 40% intertrimestral, y las soluciones de IA se convirtieron por primera vez en el mayor contribuyente al crecimiento de la nube.

Lo que aún podría salir mal

- Se prevé que el CapEx de 2027 aumente significativamente por encima de los 180.000 millones de dólares hasta los 190.000 millones de dólares, sin un límite mínimo, y el lastre de la depreciación será mayor y sostenido tanto en los márgenes de la nube como en los de los servicios de Google.

- El margen operativo de la nube se enfrenta a un viento en contra conocido por la adquisición de Wiz durante el resto de 2026, y el riesgo de ejecución de la integración aún no se ha resuelto.

- Los ingresos por publicidad en red disminuyeron un 4% en el primer trimestre, una señal estructural de que el negocio publicitario de terceros, de menor margen, sigue reduciéndose.

- Los ingresos por hardware de TPU fluctuarán trimestre a trimestre sin una cadencia predecible, lo que añadirá ruido a las comparaciones de márgenes e ingresos de Cloud a partir de 2027.

Debería invertir en Alphabet Inc.

La única forma de saberlo realmente es analizar los números usted mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a las acciones de GOOGL y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puedes crear una lista de seguimiento gratuita para seguir Alphabet Inc. junto con cualquier otro valor que te interese. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Acceda gratuitamente a herramientas profesionales para analizar las acciones de GOOGL en TIKR →.