Wichtige Daten zur United Parcel Service-Aktie

- Performance der letzten Woche: -5%

- 52-Wochen-Spanne: $82 bis $122,4

- Aktueller Kurs: $96,8

Was ist passiert?

United Parcel Service(UPS), der weltgrößte Paketzusteller, führt die aggressivste Verkleinerung seines Netzwerks in seiner 118-jährigen Geschichte durch, indem er absichtlich etwa 5 Mrd. USD an Amazon-Umsatz einbüßt, um sich auf die margenstärkere Fracht umzustellen, wobei die Aktien 21 % unter ihrem 52-Wochen-Hoch bei 96,84 USD liegen.

Am 27. Januar prognostizierte UPS für 2026 einen konsolidierten Umsatz von 89,7 Mrd. USD und eine operative Marge von ca. 9,6 % und kündigte Pläne zum Abbau von bis zu 30.000 Arbeitsplätzen, zur Schließung von 24 Einrichtungen in der ersten Jahreshälfte und zur Entfernung von weiteren 1 Mio. Amazon-Paketen pro Tag aus seinem Netzwerk an.

Die Kosten pro Paket in den 127 automatisierten UPS Anlagen liegen 28 % unter denen konventioneller Gebäude. Das Unternehmen schloss 93 Anlagen im Jahr 2025 und war dennoch das achte Jahr in Folge Branchenführer im pünktlichen Service in der Hochsaison - eine Kombination, die kein direkter Wettbewerber erreicht hat.

CEO Carol Tomé erklärte auf der Telefonkonferenz für das vierte Quartal 2025, dass der Juni 2026 der Wendepunkt sein wird", was direkt mit dem Abschluss des Amazon-Glide-Downs und der Auslagerung der Ground Saver-Zustellung auf der letzten Meile zurück an den U.S. Postal Service zusammenhängt.

Mit einer schlankeren Fahrerbelegschaft, 68 % des US-Volumens, das über automatisierte Anlagen abgewickelt wird, einem prognostizierten freien Cashflow von 6,5 Mrd. US-Dollar und einem Digital Access Program, das von 139 Mio. US-Dollar bei der Gründung auf 4,1 Mrd. US-Dollar im Jahr 2025 skaliert wurde, positioniert sich UPS ab 2026 neu - vom Volumenzusteller zum Premium-Logistiknetzwerk, das für eine nachhaltige Margenexpansion bis 2027 und darüber hinaus ausgelegt ist.

Die Meinung der Wall Street zur UPS-Aktie

Der Wegfall des margenschwachen Amazon-Volumens in Höhe von 5 Mrd. USD führt zu einem kurzfristigen Umsatzplateau, entfernt jedoch direkt die kostspieligste und ertragsschwächste Fracht aus dem UPS Netzwerk und schafft damit die Voraussetzungen für eine strukturelle Erholung der EBIT-Marge.

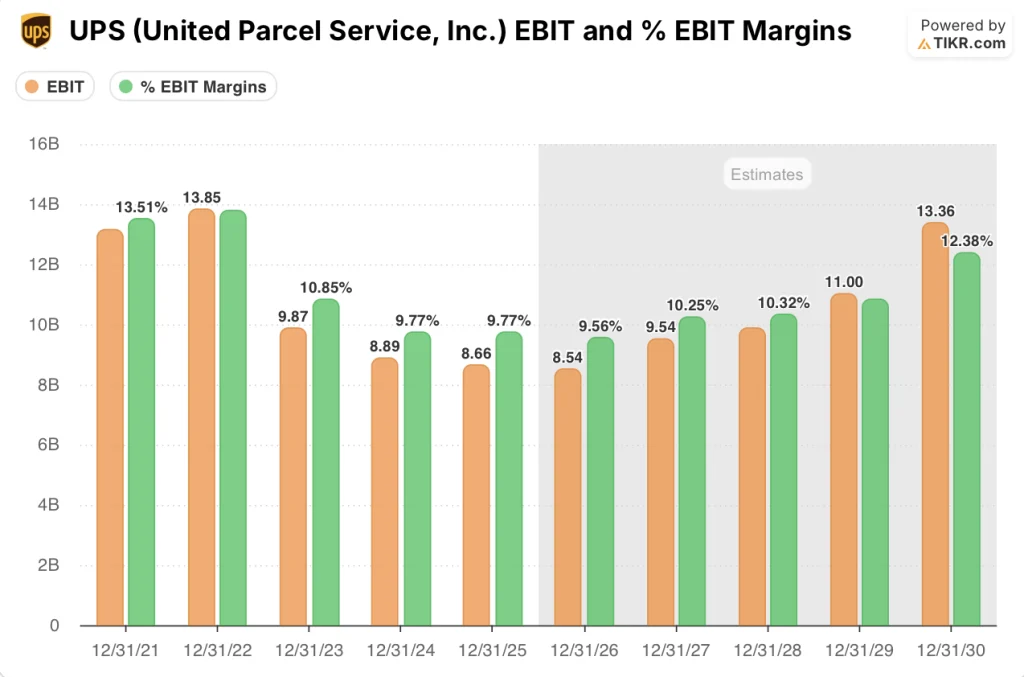

Nach Schätzungen von TIKR wird die EBIT-Marge von UPS im Jahr 2026 bei 9,6 % liegen und sich damit trotz des Gegenwinds durch den Ausstieg von Amazon nur geringfügig von 9,8 % im Jahr 2025 verringern. Bis 2027 wird sie dann auf 10,3 % steigen, da 30.000 operative Stellen abgebaut werden, 24 weitere Gebäude geschlossen werden und der USPS die Ground Saver-Last-Mile-Stopps übernimmt.

Die EBIT-Marge von UPS liegt mit 9,6 % im Jahr 2026E bereits um 290 Basispunkte über der EBIT-Marge von FedEx mit 6,7 % im Jahr 2026E, und der Abstand vergrößert sich bis 2027 auf 300 Basispunkte, da die Automatisierungsinvestitionen von UPS, die jetzt 68 % des US-Volumens abdecken, zu einem strukturellen Stückkostenvorteil führen.

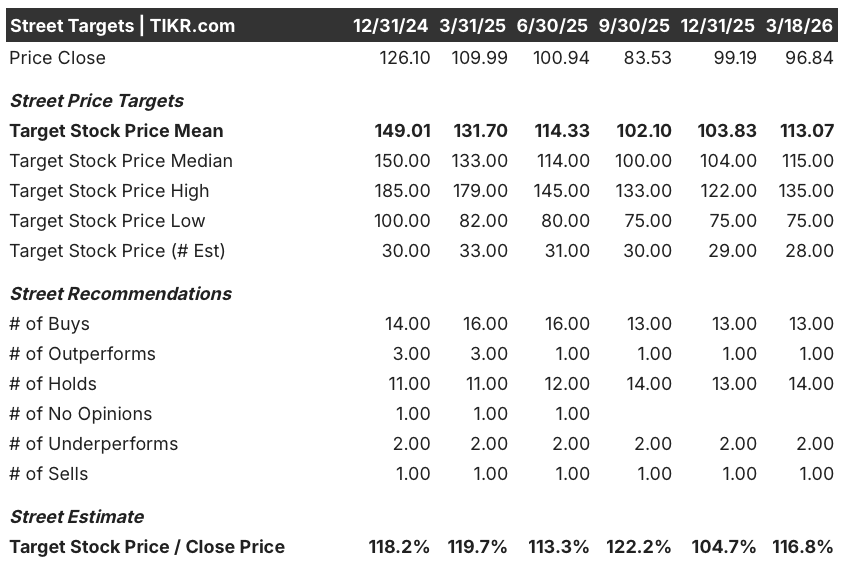

Darüber hinaus ergeben dreizehn Käufe, ein Outperform, vierzehn Holds, zwei Underperforms und ein Sell von 31 Analysten ein mittleres Kursziel von 113,07 $, was ein Aufwärtspotenzial von 16,8 % gegenüber 96,84 $ bedeutet, wobei der Konsens auf einer Erholung der Gewinnspanne im zweiten Halbjahr 2026 und einer Beschleunigung des Volumenwachstums bei Unternehmen und KMUs im mittleren einstelligen Bereich beruht.

Die Spanne zwischen dem 75-USD-Bärenziel und dem 135-USD-Bullenziel ist groß genug, um Aufmerksamkeit zu erregen: Die 75-USD-Untergrenze preist anhaltende Tarifstörungen und einen fehlgeschlagenen Amazon-Übergang ein, während die 135-USD-Obergrenze von einer Ausweitung der Betriebsmarge in H2 2026 und dem planmäßigen Eintreffen des vollen 400- bis 500-Millionen-USD-Kostenvorteils für Ground Saver ausgeht.

Was sagt das Bewertungsmodell aus?

Das mittlere TIKR-Ziel von 175,95 $ bis Dezember 2030, das eine annualisierte Rendite von 13,3 % von 96,84 $ impliziert, geht von einer CAGR des Umsatzes von 4,0 % und einer Nettogewinnmarge von 7,7 % aus, die beide auf dem von CFO Brian Dykes geführten Wachstumspfad für Unternehmen und KMU im mittleren einstelligen Bereich und einer Normalisierung der Kosten pro Stück unter dem Umsatz pro Stück basieren.

Der Markt preist UPS mit der niedrigsten EBIT-Marge an und ignoriert dabei, dass automatisierte Anlagen bereits 28 % billiger pro Stück sind als herkömmliche.

Der operative Beweis ist bereits in den Zahlen enthalten: UPS hat im Jahr 2025 93 Gebäude geschlossen und gleichzeitig das achte Jahr in Folge einen branchenführenden Spitzenservice geboten, was das mittlere Ziel des TIKR-Modells von 175,95 US-Dollar bestätigt.

CEO Carol Tomé bezeichnete den Juni 2026 als Wendepunkt, ein Signal des Managements, dass die Talsohle datiert und definiert ist und kein offenes Ende hat.

Wenn das Driver Choice Program nicht angenommen wird oder die Umstellung von USPS Ground Saver bis H2 2026 ins Stocken gerät, wird der Zeitplan für die Fixkostenreduzierung nicht eingehalten und die für 2027 angenommene EBIT-Marge von 10,3 % bricht zusammen.

Daher werden die Ergebnisse des 1. Quartals 2026 der erste Test sein: Beobachten Sie die operative Marge im Inland im Vergleich zu der prognostizierten Untergrenze im mittleren einstelligen Bereich, und verfolgen Sie die Akzeptanzzahlen des Driver Choice Programs, um zu bestätigen, dass die Kostenstruktur stimmt.

Sollten Sie in United Parcel Service investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die UPS Aktie auf und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um United Parcel Service zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der UPS-Aktie auf TIKR → kostenlos