Wichtige Statistiken für die Marvell-Aktie

- Entwicklung in dieser Woche: +0.2%

- 52-Wochen-Spanne: $47,1 bis $102,8

- Aktueller Kurs: $89,5

Was ist passiert?

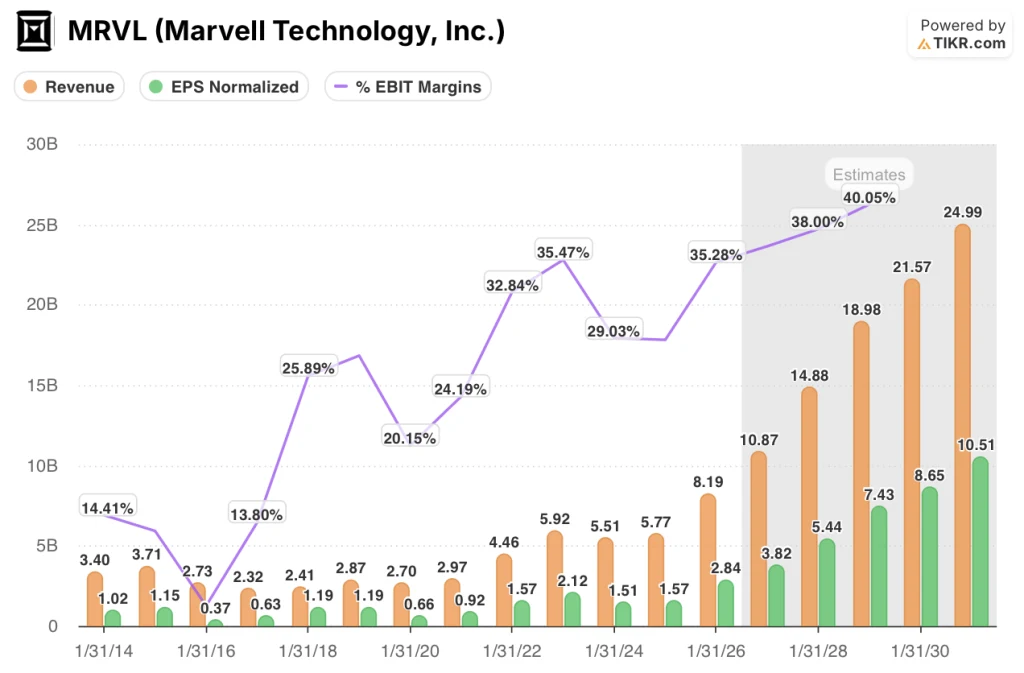

Ein Wachstum des Interconnect-Umsatzes im Geschäftsjahr 2027 von mehr als 50 % gegenüber dem Vorjahr - fast das Doppelte der vorherigen Prognose von 30 % - signalisiert, dass Marvell(MRVL), ein fabrikloser Chiphersteller, der kundenspezifische Prozessoren und optische Hochgeschwindigkeits-Konnektivitätshardware für KI-Rechenzentren liefert, von der Verfolgung breiter Cloud-Ausgaben zur direkten Verfolgung von Accelerator-Implementierungen übergegangen ist, wobei Aktien bei 88 US-Dollar ein Unternehmen widerspiegeln, das bereits einen Gesamtumsatz für das Geschäftsjahr 2027 in Richtung 11 Milliarden US-Dollar anstrebt.

Am 5. März meldete Marvell für das vierte Quartal des Geschäftsjahres 2026 einen Umsatz von 2,22 Mrd. US-Dollar und übertraf damit den LSEG-Konsens von 2,21 Mrd. US-Dollar, während das Unternehmen für das erste Quartal des Geschäftsjahres 2027 einen Umsatz von 2,40 Mrd. US-Dollar gegenüber einer Schätzung von 2,27 Mrd. US-Dollar prognostizierte und gleichzeitig seine Prognose für den Gesamtumsatz im Geschäftsjahr 2027 gegenüber dem Call vom Dezember 2025 um etwa 1 Mrd. US-Dollar auf annähernd 11 Mrd. US-Dollar anhob.

Marvells Segment für Rechenzentren, in dem die optischen DSPs, kundenspezifische anwendungsspezifische Chips und Switching-Silizium untergebracht sind, erwirtschaftete im GJ2026 einen Umsatz von 6 Mrd. US-Dollar, der im Vergleich zum Vorjahr um 46 % stieg, und allein das Untersegment für kundenspezifisches Silizium verdoppelte sich auf 1,5 Mrd. US-Dollar, eine Wachstumsrate, die der Konkurrent Broadcom - der für das nächste Jahr einen Umsatz von über 100 Mrd. US-Dollar mit KI-Chips prognostiziert - unabhängig als strukturell dauerhaft und nicht zyklisch bestätigt.

Matthew Murphy, Chairman und CEO, erklärte auf dem Q4 FY2026 Earnings Call, dass "wir erwarten, dass sich das jährliche Umsatzwachstum im Geschäftsjahr 2027 in jedem Quartal beschleunigen wird, angetrieben durch die anhaltende Stärke in unserem Rechenzentrumsgeschäft, mit Buchungen, die weiterhin in einem Rekordtempo wachsen", und verankerte die Prognoseerhöhung direkt auf den gesicherten Auftragsbestand und die bestätigte Lieferkettenkapazität bis zum Geschäftsjahr 2028.

Marvells abgeschlossene Akquisitionen von Celestial AI für 3,25 Milliarden US-Dollar und XConn Technologies, sein Kapitalrückführungsprogramm für das GJ2026 in Höhe von 2,245 Milliarden US-Dollar und eine Pipeline für kundenspezifische Siliziumprodukte mit mehr als 20 Design-Wins, die bereits in Produktion sind oder in Produktion gehen, positionieren das Unternehmen insgesamt, um im GJ2028 einen Umsatz von 15 Milliarden US-Dollar zu erreichen, wobei das Non-GAAP EPS deutlich über 5 US-Dollar liegen soll und die Co-Packaged-Optik bis zum vierten Quartal des GJ2028 eine jährliche Run-Rate von 500 Millionen US-Dollar erreichen soll.

Die Meinung der Wall Street zur MRVL-Aktie

Die Neubewertung des Interconnect-Umsatzes von Marvell von der Verfolgung breiter Cloud-CapEx zu der Verfolgung von Accelerator-Implementierungen zieht direkt das normalisierte EPS von $2,84 im GJ2026 auf einen Konsens von $3,82 im GJ2027 und $5,44 im GJ2028, was den Forward Earnings Multiple auf einen sich beschleunigenden Nenner drückt.

Die Mid-Case-Schätzungen von TIKR gehen von einem Umsatzwachstum von 27,2 % bis zum GJ2031 aus, das durch die vom Management bereits ausgegebene Umsatzprognose für das GJ2028 in Höhe von 15 Mrd. USD untermauert und durch Bestellungen gesichert wird, die den gesamten Produktionslauf des XPU-Programms der nächsten Generation abdecken, wodurch die EBIT-Marge von 35,3 % im GJ2026 auf geschätzte 38 % im GJ2028 ansteigt, da die margenstarken Verbindungselemente und das kundenspezifische Silizium schneller wachsen als die Betriebskosten.

Broadcom(AVGO), Marvells nächster Konkurrent bei kundenspezifischem KI-Silizium und optischen Verbindungen, prognostiziert für das GJ2027 ein normalisiertes EPS-Wachstum von 56,4 %, obwohl diese Zahl durch die Übernahme der Unternehmenssoftware von VMware aufgebläht ist. Wenn man diesen Kontext ausklammert, ist Marvells EPS-Wachstum von 34,6 % auf einer reinen Silizium- und KI-Infrastrukturbasis vergleichbar mit der Gewinnentwicklung ohne das Integrationsrisiko.

Dreißig Analysten stufen MRVL mit Stand vom 19. März als "Buy" ein, sechs als "Outperform", sieben als "Hold" und null als "Sell". Sie konvergieren auf ein mittleres Kursziel von 120,50 $ - was einen Aufwärtstrend von 34,6 % gegenüber 89,53 $ bedeutet -, da die Straße die Beschleunigung im GJ2027 einpreist, aber noch nicht die volle Verdopplung der Einnahmen aus dem Rechenzentrum im GJ2028.

Die Spanne zwischen dem niedrigen Zielwert von 85 $ und dem hohen Zielwert von 164 $ spiegelt ein binäres Element in der Geschichte wider: Der niedrige Wert verankert das Risiko einer Konzentration von kundenspezifischem Silizium, wenn das führende XPU-Programm Anteile verliert, während der hohe Wert von 164 $ das zweite Tier-1-XPU-Programm einpreist, das im GJ 2028 wie geplant in die Massenproduktion übergeht.

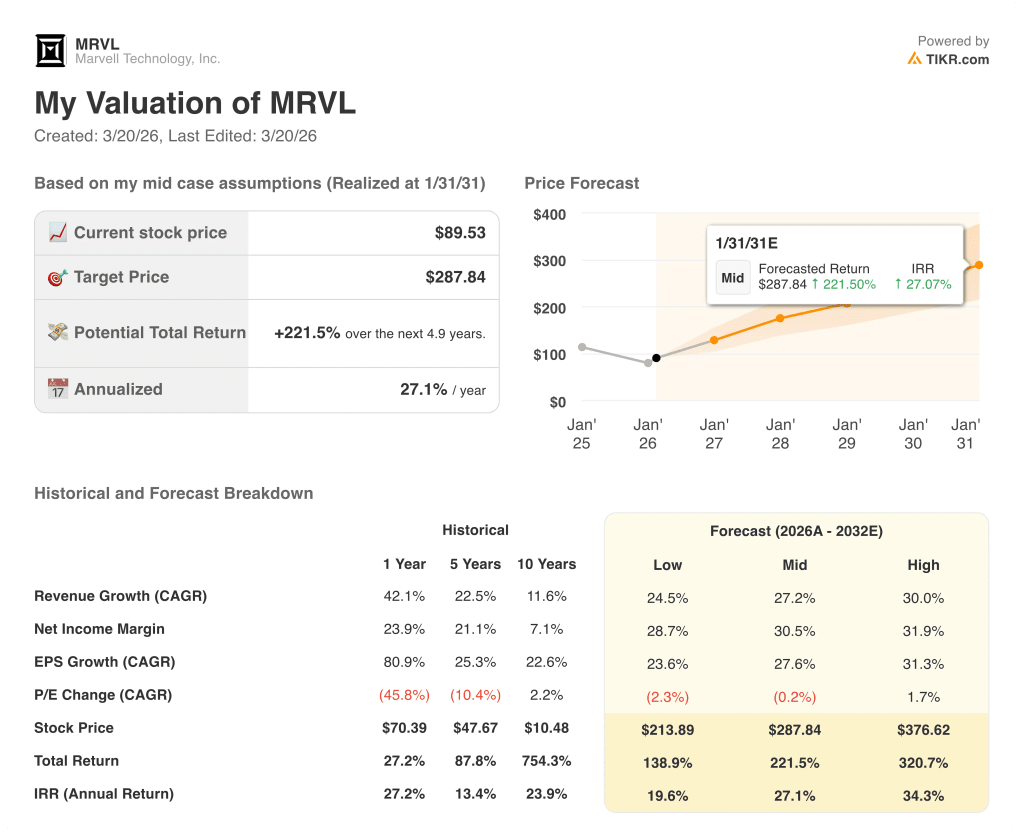

Was sagt das Bewertungsmodell aus?

Das mittlere TIKR-Ziel von 287,84 $, das eine Gesamtrendite von 221,5 % und eine IRR von 27,1 % über einen Zeitraum von 4,9 Jahren impliziert, basiert auf einer Umsatz-CAGR von 27,2 % und einer EPS-CAGR von 27,6 %, die durch die eigene Umsatzprognose des Managements für das Geschäftsjahr 2028 in Höhe von 15 Mrd. $ und eine bereits im Geschäftsjahr 2026 um 640 Basispunkte steigende Non-GAAP-Betriebsmarge unterstützt wird.

Der Markt bewertet MRVL mit dem 23-fachen des voraussichtlichen Gewinns, während das Modell ein EPS-Wachstum von 42,3 % allein im GJ 2028 einpreist - eine Kompression, die mechanisch keinen Sinn ergibt.

Gesicherte Kaufaufträge, die die gesamte XPU-Produktion der nächsten Generation im GJ2027 abdecken, in Kombination mit der Co-Packaged-Optik von Celestial AI, die bis zum vierten Quartal des GJ2028 eine annualisierte Run-Rate von 500 Mio. USD anstrebt, geben dem TIKR-Ziel von 287,84 USD konkrete operative Anker jenseits des Optimismus des Managements.

CEO Matt Murphy bestätigte auf der Telefonkonferenz für das vierte Quartal des Geschäftsjahres 2016, dass sich die Buchungen in jeder Produktlinie für Rechenzentren in einem Rekordtempo beschleunigen, ein Angebot-Nachfrage-Signal, das der Umsatzrealisierung vorausgeht und sich selten ohne einen Makroschock umkehrt.

Die Konzentration von kundenspezifischem Silizium in zwei bis drei Hyperscaler-Beziehungen bleibt das tragende Risiko; eine Programmverzögerung oder ein Anteilsverlust beim führenden XPU-Kunden würde die Annahme einer Verdoppelung im GJ2028 direkt zunichte machen und die EPS-Schätzung des TIKR-Modells von 5,44 USD für das GJ2028 zusammenbrechen lassen.

Die Ergebnisse des ersten Quartals des Geschäftsjahres 2027, die etwa Ende Mai erwartet werden, werden bestätigen, ob die Umsatzprognose von 2,40 Mrd. USD und die Annahme eines sequentiellen Wachstums von 10 % im Bereich der Rechenzentren zutreffen; ein Verfehlen des Ergebnisses im Bereich der Rechenzentren oder eine Verlangsamung des sequentiellen Wachstums im Bereich der Verbindungen wäre das erste wirkliche Signal, dass die Neubewertung für das Geschäftsjahr 2028 gefährdet ist.

Sollten Sie in Marvell Technology, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die MRVL-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Marvell Technology, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MRVL-Aktie auf TIKR → kostenlos