Wichtige Daten zur MAS-Aktie

- Performance im bisherigen Jahresverlauf: 13%

- 52-Wochen-Spanne: $57 bis $79

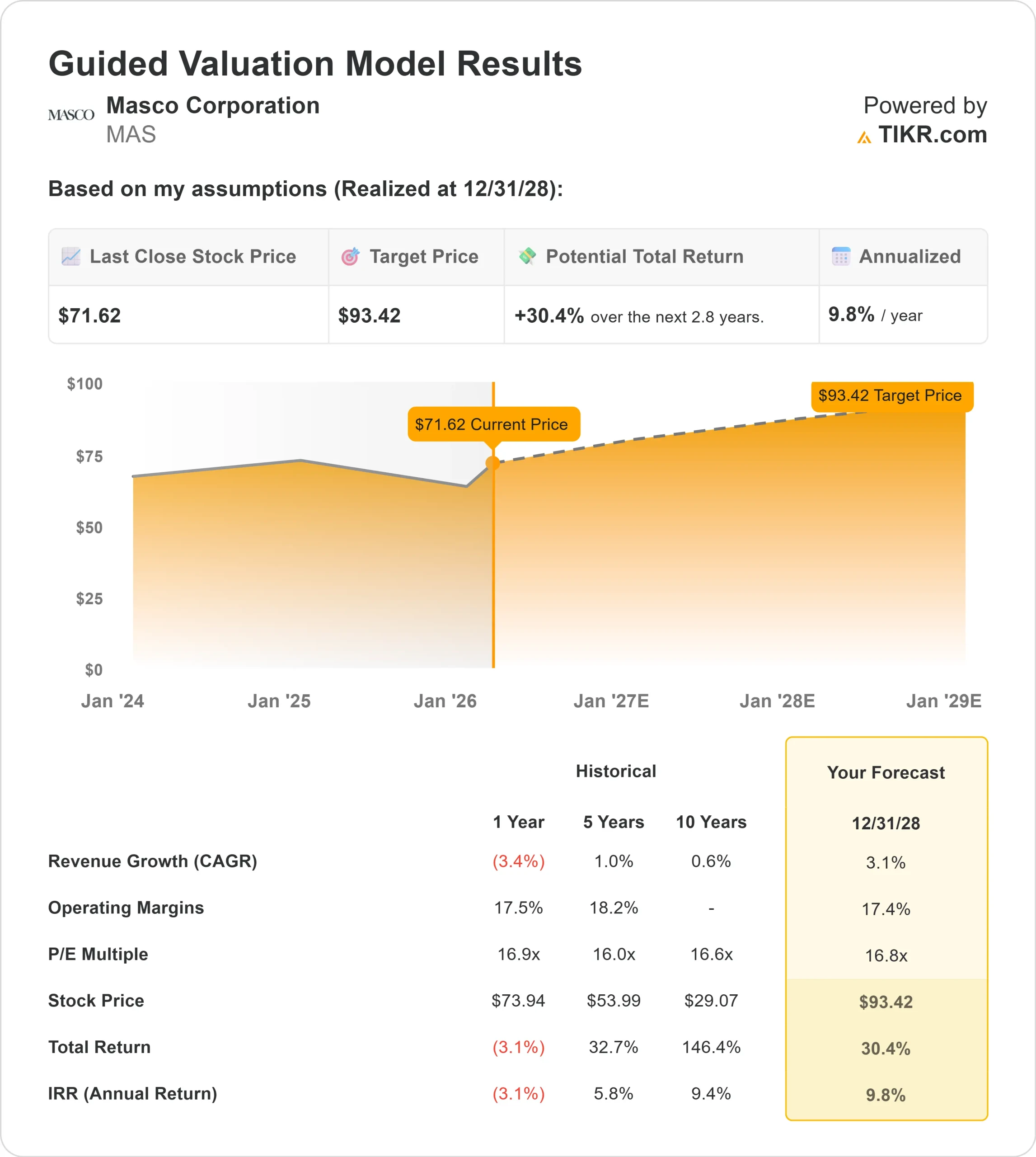

- Bewertungsmodell Kursziel: $93

- Implizites Aufwärtspotenzial: 30%

Bewerten Sie Ihre Lieblingsaktien wie Masco Corporation mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Masco Corporation Aktie ist im bisherigen Jahresverlauf um etwa 13 % gestiegen und wurde zuletzt bei 72 $ pro Aktie gehandelt, da die Anleger positiv auf die Gewinne des Unternehmens im vierten Quartal und die Verbesserung der Margenprognose für 2026 reagierten.

Die Aktien sind gestiegen, nachdem die Prognosen auf eine stärkere Rentabilität selbst bei stagnierenden Annahmen für den Reparatur- und Renovierungsmarkt hinwiesen.

Ausschlaggebend für die Rallye waren die EPS-Prognose des Managements für 2026 in Höhe von 4,10 bis 4,30 $ und die erwartete Steigerung der operativen Margen auf etwa 17 %, gegenüber 16,8 % im Jahr 2025.

Im vierten Quartal meldete Masco einen Umsatzrückgang von 2 %, ein EPS von 0,82 $ und einen Betriebsgewinn von 259 Mio. $. Die Umsätze im Sanitärbereich stiegen um 3 % in lokaler Währung bei einer Gewinnspanne von 16,3 %, während die Umsätze im Bereich Decorative Architectural aufgrund eines geringeren Farbvolumens um 15 % zurückgingen.

CEO Jon Nudi erklärte: "Wir erwarten eine Margenausweitung im Jahr 2026", wobei er die Preisdisziplin, die Restrukturierungsmaßnahmen und die Abmilderung der Zölle als Hauptfaktoren hervorhob.

Auch die institutionelle Positionierung hat das Vertrauen gestärkt. Die Citigroup erhöhte ihren Anteil im dritten Quartal um 162,5 % auf 679.805 Aktien im Wert von rund 48 Mio. USD, während JPMorgan seine Position um 32,3 % auf mehr als 5,08 Mio. Aktien im Wert von fast 358 Mio. USD aufstockte.

Assetmark erhöhte seinen Anteil um 477,9% auf 198.255 Aktien, und Candriam stockte seinen Bestand um 121,4% auf.

Obwohl Vanguard seinen Anteil um 2,5 % verringerte, hält das Unternehmen immer noch über 28,15 Millionen Aktien im Wert von rund 2,0 Mrd. $. Institutionelle Anleger besitzen zusammen etwa 93,9 % von Masco.

Angesichts der für 2026 erwarteten Gewinnsteigerung und der Ausweitung der Gewinnspannen spiegelt der Anstieg der Aktie im bisherigen Jahresverlauf das wachsende Vertrauen in die Fähigkeit von Masco wider, das Gewinnwachstum auch in einem stabilen Wohnungsbauumfeld zu steigern.

Ist MAS unterbewertet?

Bei den Bewertungsannahmen wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 3,1

- Operative Margen: 17.4%

- Exit P/E Multiple: 16,8x

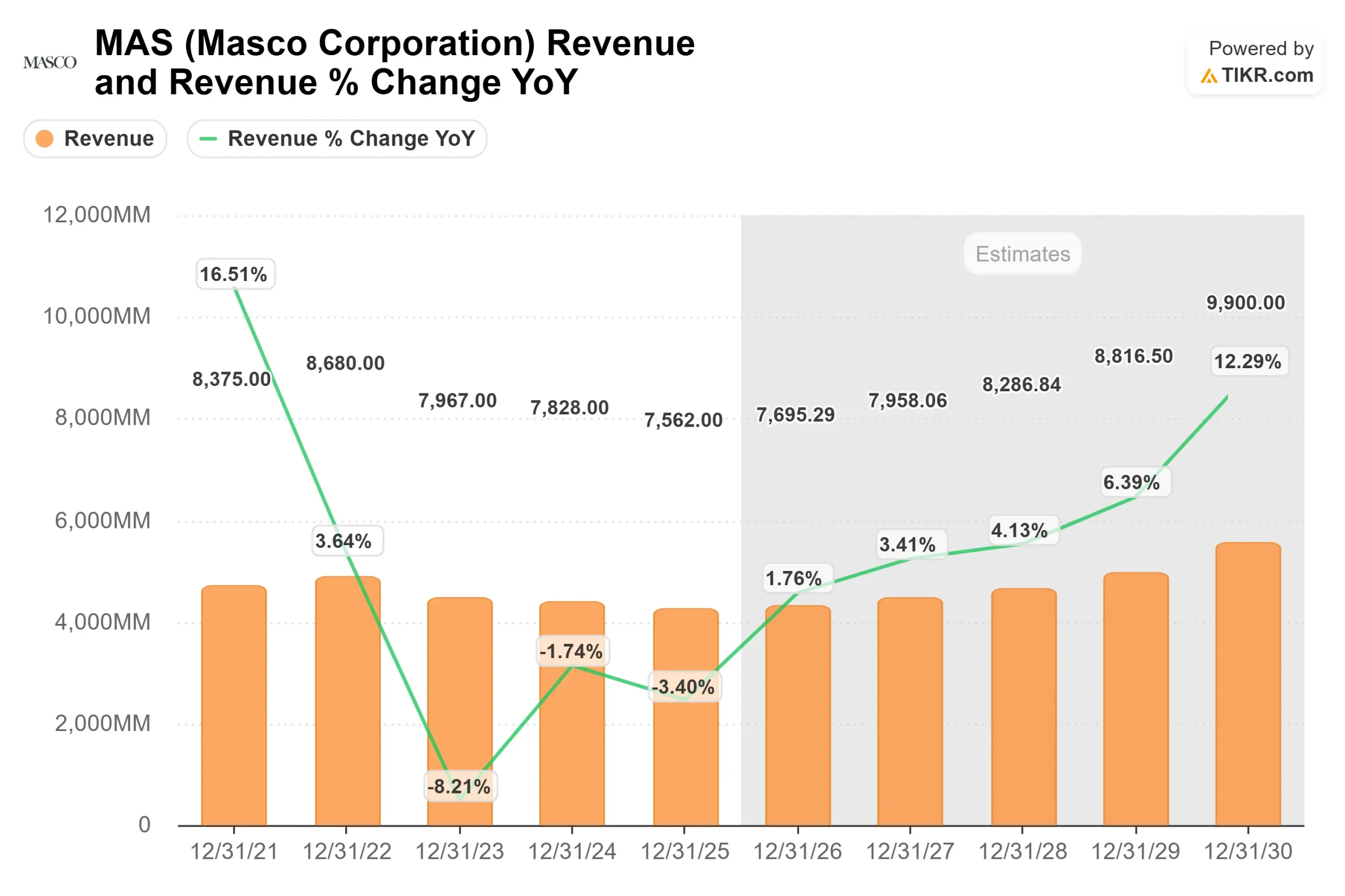

Der Umsatz soll von etwa 7,6 Mrd. $ im Jahr 2025 auf etwa 9,9 Mrd. $ im Jahr 2030 steigen, was eher auf eine allmähliche Stabilisierung der Nachfrage nach Reparaturen und Umbauten als auf einen starken Aufschwung im Wohnungsbau zurückzuführen ist.

Die Margenannahme von nahezu 17 % entspricht genau dem Ziel des Managements für 2026 und spiegelt die Preisdisziplin, Einsparungen bei der Umstrukturierung und die Optimierung der Beschaffung nach dem Gegenwind der Zölle wider.

Auf der Grundlage dieser Inputs schätzt das Modell ein Kursziel von 93 $, was ein Gesamtaufwärtspotenzial von etwa 30 % in den nächsten Jahren impliziert, was darauf hindeutet, dass die Aktie zu den aktuellen Preisen unterbewertet ist.

Ein wichtiger Faktor in diesem Jahr ist die operative Hebelwirkung im Sanitärsegment. Preissteigerungen im mittleren einstelligen Bereich und anhaltende Marktanteilsgewinne in den Kanälen Handel und E-Commerce unterstützen die Rentabilität, selbst wenn das Volumen bescheiden bleibt.

Die Integration von Liberty Hardware in das Sanitärsegment schafft auch Möglichkeiten zur Kostenoptimierung, da das Unternehmen die Zollbelastung verringert und die Beschaffung rationalisiert.

Im Bereich Decorative Architectural wird erwartet, dass der Umsatz mit Profifarben bis 2026 im mittleren einstelligen Bereich wachsen wird, während der Heimwerkerbereich weiterhin unter Druck steht. Das Wachstum des Profi-Kanals, die Erweiterung der Lieferkapazitäten auf der Baustelle und die engere Zusammenarbeit mit den Einzelhandelspartnern könnten zu einer zusätzlichen Margenverbesserung führen, selbst wenn die Nachfrage nach Farben insgesamt stagniert.

Mit ca. 72 $ pro Aktie scheint Masco leicht unterbewertet zu sein, wobei die Performance im Jahr 2026 wahrscheinlich eher von einer Margenausweitung, einer disziplinierten Kapitalallokation und anhaltenden Aktiengewinnen als von einer starken Beschleunigung der Wohnungsbauaktivitäten abhängt.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die MAS-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Anleger in weniger als einer Minute den potenziellen Aktienkurs der Masco Corporation oder den möglichen Wert einer beliebigen Aktie schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt erhalten.