Wichtige Daten zur Keurig Dr Pepper Aktie

- 52-Wochen-Spanne: $25 bis $36

- Aktueller Kurs: $29

- Mittleres Kursziel: $33

- Höchstes Kursziel: $42

- Analystenkonsens: 6 Käufe / 4 Outperforms / 7 Holds

- TIKR Modellziel (Dez. 2030): $40

Die KDP-Aktie übertrifft die Q1-Schätzungen, da die Getränke heiß laufen und die wahre Geschichte im Split liegt

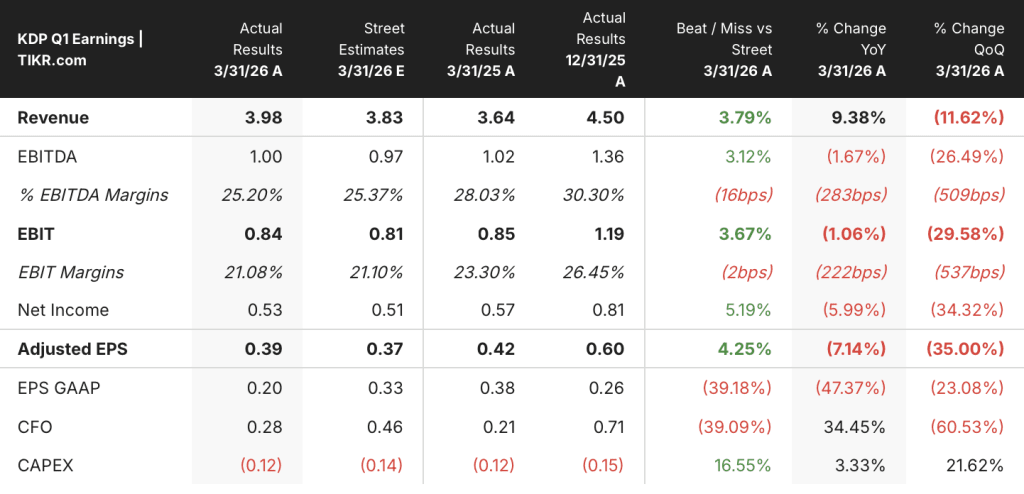

Keurig Dr Pepper(KDP) übertraf im ersten Quartal 2026 sowohl beim Umsatz als auch beim Gewinn die Schätzungen der Wall Street und erzielte einen Nettoumsatz von 3,98 Mrd. USD gegenüber einem Konsens von 3,84 Mrd. USD und einen bereinigten Gewinn je Aktie von 0,39 USD gegenüber einer Schätzung von 0,37 USD.

Das Unternehmen ist im Moment nicht ein einziges Geschäft. Es handelt sich um zwei Geschäftsbereiche, die sich in einer Übergangsphase befinden.

Das Segment U.S. Refreshment Beverages, zu dem Dr Pepper, Snapple, Ghost und Electrolit gehören, steigerte den Nettoumsatz im Quartal um 11,9 % und das Betriebsergebnis um 9,8 %.

Das US-Kaffeesegment verzeichnete einen Rückgang des Nettoumsatzes um 2,3 %, was auf Bestandsanpassungen im Handel zurückzuführen ist, die dazu führten, dass die Auslieferungen von Kapseln um 7 % unter den tatsächlichen Trends am Verkaufsort lagen, sowie auf eine Spitzeninflation bei den Rohkaffeekosten, die durch einen 18-monatigen Hedging-Zyklus ausgelöst wurde.

CFO Anthony DiSilvestro drückte die Dynamik der zwei Geschwindigkeiten in der Telefonkonferenz für das 1. Quartal 2026 deutlich aus: "Wir erwarten, dass das 1. Quartal den deutlichsten Rückgang der Bruttomarge im Jahresvergleich für unser altes KDP-Geschäft darstellen wird, wobei sich die Trends mit dem Nachlassen der Inflation und der Auswirkungen der Zölle verbessern werden, insbesondere in der zweiten Hälfte."

Die Übernahme von JDE Peet's wurde am 1. April 2026 abgeschlossen. Damit wurde ein rund 18 Milliarden Dollar schweres Geschäft abgeschlossen, das den niederländischen Kaffeeriesen in den Schoß von KDP bringt, neben der geplanten Ausgliederung in zwei reine Aktiengesellschaften: Beverage Co. und Global Coffee Co.

Die Aktien von Keurig Dr. Pepper haben seit der Ankündigung der Übernahme im August 2025 rund 24 % ihres Wertes eingebüßt.

CEO Tim Cofer bestätigte, dass das Unternehmen weiterhin eine Trennung bis Ende 2026 anstrebt, wobei die offizielle Aufspaltung wahrscheinlich Anfang 2027 stattfinden wird, sofern die Marktbedingungen dies zulassen.

Das Unternehmen bekräftigte die Prognose für das Gesamtjahr 2026 mit einem Nettoumsatz von 25,9 bis 26,4 Milliarden US-Dollar und einem währungsbereinigten EPS-Wachstum im niedrigen zweistelligen Bereich.

Ist die KDP-Aktie unterbewertet? Was die Wall Street nach dem Q1 Beat sieht

Der Konsens zur Keurig Dr Pepper-Aktie ist vorsichtig konstruktiv. Von den 17 Analysten, die die KDP-Aktie mit Stand vom 22. Mai 2026 beobachten, stufen 6 die Aktie mit "Kaufen" ein, 4 mit "Outperform" und 7 mit "Halten", wobei es keine "Verkaufen"-Ratings gibt. Das durchschnittliche Kursziel liegt bei etwa $33, was ein Aufwärtspotenzial von etwa 14% gegenüber dem aktuellen Kurs von etwa $29 bedeutet.

Der Höchstkurs von 42 $ deutet auf ein Szenario hin, in dem die Trennung eine vollständige Neubewertung beider Geschäftsbereiche ermöglicht, wobei die Anleger bereit sind, einem eigenständigen Erfrischungsgeschäft mit zweistelligem Wachstum einen Multiplikator für Getränke zuzuweisen.

Der wichtigste Treiber, den die Anleger verfolgen, ist die Erholung des EPS. Der normalisierte Gewinn je Aktie von 0,39 USD im ersten Quartal sank im Jahresvergleich um 7,1 %, was auf den Wegfall eines einmaligen Gewinns und den Gegenwind durch die hohen Kaffeekosten zurückzuführen ist. Die Tabelle mit den Schätzungen zeigt jedoch, dass sich die Entwicklung deutlich verbessert hat: Der Konsens sieht ein normalisiertes EPS von 0,54 USD im zweiten Quartal 2026, 0,63 USD im dritten Quartal und 0,72 USD im vierten Quartal, ein Profil, das mit der Prognose des Managements für ein EPS-Wachstum im hohen einstelligen Bereich im zweiten Quartal und einer weiteren Beschleunigung in der zweiten Jahreshälfte übereinstimmt.

Das Umsatzwachstum von KDP weist die gleiche Form auf. Die tatsächlichen Umsätze des ersten Quartals in Höhe von 3,98 Mrd. USD werden sich im zweiten bis vierten Quartal deutlich erhöhen, da der Beitrag von JDE Peet's für volle drei Quartale einfließt, wobei die Konsensschätzungen für die Umsätze im zweiten und dritten Quartal bei etwa 7 Mrd. USD liegen.

Die Spannung liegt in der EBITDA-Margenlinie. In Q1 sank die EBITDA-Marge im Vergleich zum Vorjahr auf 25,2 %, belastet durch die Inflation der Rohkaffeekosten und erhöhte Vertriebs- und Verwaltungskosten. Der Konsens geht davon aus, dass sich die Margen bis zum Jahresende auf 25 bis 26 % erholen werden, aber die Verzögerung bei der Weitergabe der Kaffeekosten bedeutet, dass ein anhaltender Druck auf die Rohstoffpreise diese Erholung bis ins Jahr 2027 verzögern könnte.

Das mittlere Kursziel von ca. 33 $ impliziert, dass die KDP-Aktie bei ca. 29 $ unterbewertet ist, sobald sich der vorübergehende Gegenwind bei Kaffee normalisiert hat. Diese Ansicht setzt voraus, dass man ein schwieriges Integrationsjahr mit begrenzter Ertragsklarheit durchsteht, bis die Trennung abgeschlossen ist.

Ist die KDP-Aktie 40 $ wert? Der Basisfall der TIKR und die dahinter stehende Trennungsannahme

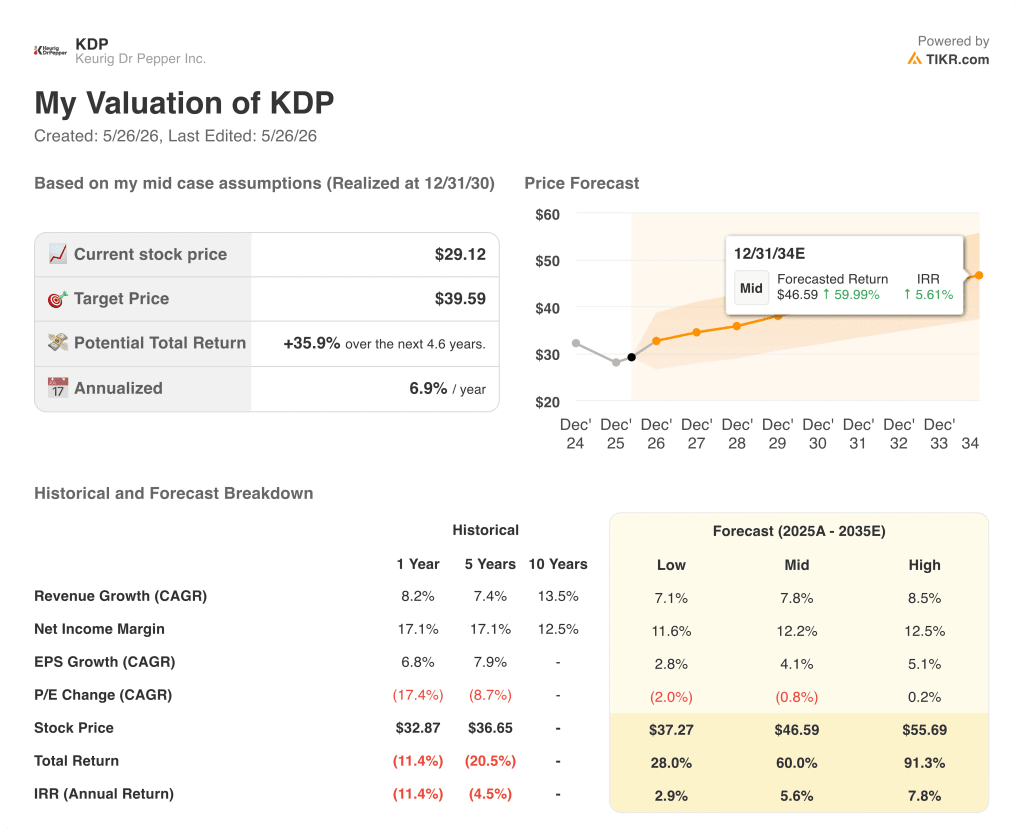

Das TIKR-Basismodell bewertet die Keurig Dr Pepper-Aktie bis Dezember 2030 mit etwa 40 $, was eine Gesamtrendite von etwa 36 % gegenüber dem aktuellen Kurs von etwa 29 $ oder etwa 7 % auf Jahresbasis über die nächsten viereinhalb Jahre bedeutet.

Das Mid-Case-Modell geht von einem jährlichen Umsatzwachstum von ca. 8 %, einer Nettogewinnspanne von ca. 12 % und einem EPS-Wachstum von ca. 4 % pro Jahr aus, wobei das KGV im Laufe der Zeit nur geringfügig sinkt. Erweitert man dieses Modell auf einen Zeithorizont von 2035, erreicht das Mid-Case-Modell einen Aktienkurs von etwa 47 $, eine Gesamtrendite von etwa 60 % und einen IRR von etwa 6 %.

Wenn die Abspaltung sauber durchgeführt wird und das Getränkegeschäft sein zweistelliges Wachstumsprofil beibehält, liegt der Kurs der KDP-Aktie im High Case bis 2035 bei etwa 56 $, was eine Gesamtrendite von etwa 91 % und einen IRR von etwa 8 % bedeutet.

Wenn die Kaffeeintegration ins Stocken gerät, der Abbau des Verschuldungsgrads sich verzögert oder die Abspaltung über das Jahr 2027 hinausgeht, ergibt der niedrige Fall von TIKR bis 2035 einen Aktienkurs von etwa 37 $, eine Gesamtrendite von etwa 28 % und einen IRR von etwa 3 %.

Mit etwa 29 $ ist die Keurig Dr Pepper-Aktie im Vergleich zu den mittleren Annahmen des TIKR-Modells unterbewertet, aber die Realisierung dieses Wertes hängt von einer Bedingung ab: Die Trennung liefert zwei glaubhaft unabhängige Unternehmen mit unterschiedlichen Kapitalallokationsrahmen. Die TIKR-Daten machen den positiven Fall deutlich. Das gilt auch für die Variable, die dies verzögern könnte.

Ist die Keurig Dr Pepper-Aktie jetzt ein Kauf?

Das durchschnittliche Kursziel von ca. 33 $ impliziert ein Aufwärtspotenzial von ca. 14 % gegenüber dem aktuellen Kurs von ca. 29 $, wobei 10 von 17 Analysten KDP als Buy oder Outperform einstufen.

Der Basisfall von TIKR bietet eine längerfristige Perspektive und bewertet KDP bis Dezember 2030 mit etwa 40 $.

Die wichtigste Voraussetzung ist die erfolgreiche Durchführung der Trennung von Beverage Co. und Global Coffee Co., die für Anfang 2027 geplant ist.

Was sagen die Analysten zur KDP-Aktie?

Mit Stand vom 22. Mai 2026 bewerten 6 Analysten die KDP-Aktie mit Kaufen, 4 mit Outperform und 7 mit Halten.

Das durchschnittliche Kursziel liegt bei etwa 33 $, das höchste Kursziel bei 42 $, was auf Szenarien basiert, in denen die Trennung zu einer vollständigen Wiederherstellung des reinen Geschäftsmodells für beide Unternehmen führt. Keiner der Analysten hat derzeit eine Verkaufsempfehlung für KDP.

Was geschah mit der Keurig Dr Pepper-Aktie im 1. Quartal 2026?

Die Keurig Dr Pepper-Aktie stieg stark an, nachdem die Ergebnisse für Q1 2026 einen Nettoumsatz von 3,98 Mrd. USD und damit die Konsensschätzungen von 3,84 Mrd. USD sowie ein bereinigtes EPS von 0,39 USD gegenüber einer Schätzung von 0,37 USD auswiesen. U.S..

Erfrischungsgetränke trugen mit einem Nettoumsatzwachstum von 11,9 % zur positiven Entwicklung bei, während das US-Kaffeesegment um 2,3 % zurückging, belastet durch Bestandsanpassungen im Handel und eine Spitzeninflation der Rohkaffeekosten.

Sollten Sie in Keurig Dr Pepper Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Keurig Dr Pepper-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Keurig Dr Pepper-Aktie neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der KDP-Aktie auf TIKR → kostenlos