Wichtige Statistiken für die FANG-Aktie

- Performance in dieser Woche: 6%

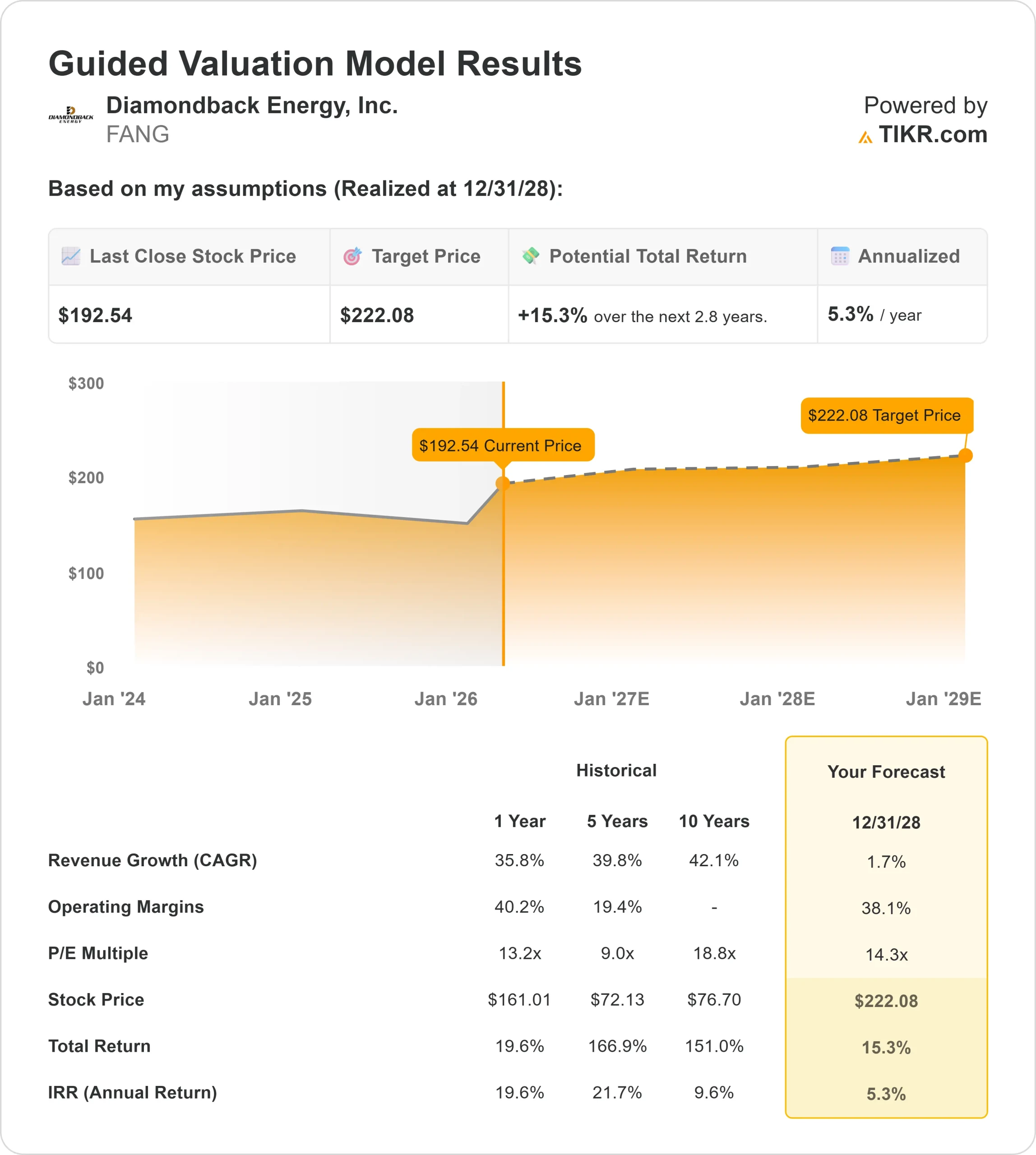

- 52-Wochen-Spanne: $114 bis $195

- Bewertungsmodell Kursziel: $222

- Implizites Aufwärtspotenzial: 15%

Analysieren Sie Ihre Lieblingsaktien wie Diamondback Energy mit TIKR (kostenlos) >>>

Was ist passiert?

Diamondback Energy Aktie hat an Aufmerksamkeit gewonnen, da sich die Ölpreise stabilisieren und Investoren wieder in Unternehmen mit einem starken freien Cashflow und Kapitalrenditeprofil investieren.

Vor diesem Hintergrund stieg die Diamondback Energy-Aktie in dieser Woche um etwa 6 % und wurde bei 193 $ pro Aktie gehandelt, da sich die Stimmung im gesamten Sektor verbesserte.

Die Aktie stieg in dieser Woche vor allem deshalb, weil die Kurszielerhöhungen der Analysten und die fortgesetzte Ansammlung institutioneller Anleger die Kaufnachfrage ankurbelten und das Vertrauen in die Ertrags- und Cashflow-Aussichten von Diamondback stärkten, während die Ölpreise stabil blieben.

Diamondback hob bei seiner jüngsten Gewinnmitteilung auch die starke operative Ausführung hervor, einschließlich der Fertigstellungsgeschwindigkeiten von durchschnittlich etwa 4.500 Fuß pro Tag mit Ergebnissen von über 5.500 Fuß pro Tag, neben Tensidtests, die eine zusätzliche Produktion von etwa 100 Barrel pro Tag erbrachten.

CEO Kaes Van't Hof sagte, dass die Barnett-Position "eine ziemlich aufregende Entdeckung" sei, und verwies auf die starke Produktivität der ersten Bohrungen und die Pläne, 2026 etwa 30 Bohrungen zu bohren, wobei die Aktivität bis 2027 ansteigen soll.

Die Analysten unterstützten diesen Schritt. Mizuho hob sein Kursziel auf 220 $ an und behielt sein Outperform-Rating bei, was ein Aufwärtspotenzial von etwa 17 % bedeutet, während die Konsensziele nach mehreren Aufwärtskorrekturen in der Mitte der 190-$-Marke liegen.

Die jüngsten Meldungen von institutionellen Anlegern zeigen ebenfalls eine fortgesetzte Akkumulation: Capital Research Global Investors erhöhte seinen Anteil um 38 % auf etwa 3,8 Millionen Aktien, Holocene Advisors steigerte seine Position um 21 % und HITE Hedge Asset Management konnte seinen Bestand mehr als verdoppeln.

Im Vergleich zu größeren integrierten Unternehmen wie Exxon Mobil und Chevron ist Diamondback ein stärker konzentrierter Produzent im Permian Basin, was bedeutet, dass seine Erträge direkter an die Ölpreise und die Bohreffizienz gebunden sind, was bei stabilen oder steigenden Rohstoffpreisen zu einem stärkeren Aufwärtspotenzial führen kann.

Bewerten Sie Diamondback Energy sofort (kostenlos mit TIKR) >>>

Ist FANG unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

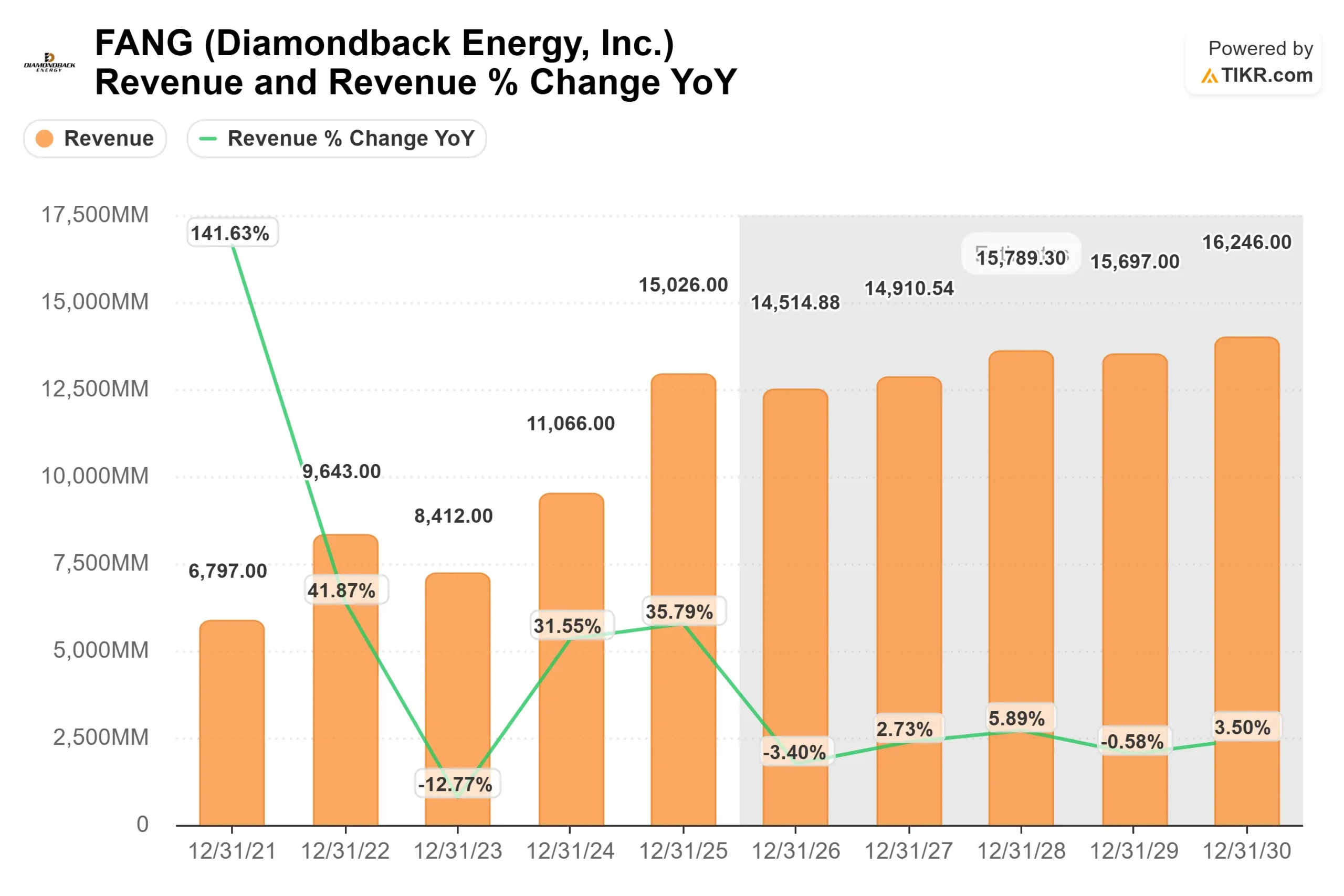

- Umsatzwachstum (CAGR): 2%

- Operative Margen: 38%

- Exit P/E Multiple: 14x

Die Aussichten von Diamondback spiegeln ein Geschäft wider, das eher von einer starken Marge als von einem schnellen Umsatzwachstum angetrieben wird, wie es für reife Schiefergasunternehmen typisch ist.

Der Wettbewerbsvorteil des Unternehmens liegt in seiner kostengünstigen Position im Permian Basin, wo es durch effiziente Bohrungen und Fertigstellung auch in einem stabilen Ölpreisumfeld einen starken freien Cashflow generieren kann.

Dies ist wichtig, weil die Renditen im Öl- und Gassektor in erster Linie durch den freien Cashflow und die Kapitalerträge und nicht durch aggressives Wachstum bestimmt werden, so dass Kostendisziplin und Effizienz die wichtigsten Faktoren für die langfristige Performance sind.

Die kurzfristigen Ergebnisse hängen von stabilen Ölpreisen, kontinuierlichen Verbesserungen der Bohreffizienz und einer disziplinierten Kapitalallokation ab, bei der die Rendite für die Aktionäre Vorrang vor dem Produktionswachstum hat.

Gleichzeitig könnten neue Erschließungen wie die Barnett-Position und verbesserte Erdgasverwertungen, die mit der Nachfrage nach Rechenzentren zusammenhängen, die langfristigen Renditen steigern, indem sie die Ressourcentiefe und das Preissteigerungspotenzial erweitern.

Auf dem aktuellen Niveau scheint Diamondback Energy leicht unterbewertet zu sein, wobei die künftige Performance eher von dauerhaftem Cashflow, betrieblicher Effizienz und Kapitalerträgen als von schnellem Umsatzwachstum bestimmt wird.

Wie viel Aufwärtspotenzial hat die FANG-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Anleger in weniger als einer Minute den potenziellen Aktienkurs von Diamondback Energy oder den möglichen Wert einer beliebigen Aktie schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Bewerten Sie Diamondback Energy in weniger als 60 Sekunden mit TIKR (kostenlos) >>>