Kennzahlen zur Axon Enterprise Aktie

- Entwicklung in der letzten Woche: +25%

- 52-Wochen-Spanne: $396,4 bis $885,9

- Aktueller Kurs: $569,8

Was ist passiert?

Die Buchungen vonAxon im Jahr 2026 in Höhe von 7,4 Mrd. USD, ein Plus von 46 % und eine Beschleunigung von zwei aufeinanderfolgenden Jahren mit einem Wachstum von hohen 20 %, signalisieren, dass das Unternehmen von einer Momentum-Story zu einer Compounding-Plattform geworden ist, wobei die Aktien mit 569,8 USD immer noch 36 % unter ihrem 52-Wochen-Hoch liegen.

Am 24. Februar meldete Axon für das vierte Quartal einen bereinigten Gewinn je Aktie von 2,15 $ gegenüber einer Schätzung von 1,60 $, wobei der Umsatz von 796,7 Mio. $ den Konsens von 755,2 Mio. $ übertraf, was die Aktie am 25. Februar um 20 % ansteigen ließ und zum größten prozentualen Gewinner im S&P 500 machte.

Unterhalb der Umsatzsteigerung ist der strukturelle Wandel unverkennbar: Der Software- und Dienstleistungsumsatz stieg um 40 % auf 342,5 Mio. USD, der AI Era Plan generierte in seinem ersten vollen Jahr Buchungen in Höhe von 750 Mio. USD und die Nettoumsatzbindung stieg auf 125 %.

Gleichzeitig schloss Axon im Februar die Übernahme von Carbyne ab und kombinierte sie mit der Übernahme von Prepared im vierten Quartal, um ein vollständiges 911-Ökosystem aufzubauen, das die Anruferstellung direkt mit den Echtzeit-Verbrechensbekämpfungszentren von Fusus und dem Drohnen-Einsatzdienst verbindet.

COO und CFO Brittany Bagley erklärte auf der Morgan Stanley Technology, Media and Telecom Conference am 3. März, dass "wir bis zum Ende des Jahres, wenn wir die Speicherkosten verdaut und die Tarife auf das Jahr umgerechnet haben, einen Teil des Software-Produktmixes sehen werden", was das Ziel einer bereinigten EBITDA-Marge von 28 % bis 2028 direkt unterstützt.

Mit nur 30 % der Kunden mit Premium-Tarifen, einem Umsatzziel von 6 Mrd. US-Dollar bis 2028 und dem Axon Body Mini, der Mitte 2026 auf den Markt kommt, um den Unternehmensmarkt zu erschließen, hat die Plattform deutlich mehr Spielraum, als die aktuellen Multiplikatoren vermuten lassen.

Die Meinung der Wall Street zur AXON-Aktie

Die Buchungen für den AI Era Plan in Höhe von 750 Mio. USD im ersten vollen Jahr zwingen zu einer direkten Neubewertung der Umsatzobergrenze von Axon, da die Monetarisierung der Software bei einem Auftragsbestand von 14,4 Mrd. USD noch in den Kinderschuhen steckt.

Der Umsatz stieg 2025 um 33,5 % auf 2,8 Mrd. USD, und für 2026 rechnet die Börse mit 3,6 Mrd. USD bei einem Wachstum von 29,1 %, während die EBITDA-Margen bei 25,5 % verharren, bevor sie bis 2028 auf 28 % steigen.

Mit Stand vom 4. März stufen 10 Analysten AXON mit "Buy" ein, 8 mit "Outperform" und 2 mit "Hold", bei null "Sells". Das durchschnittliche Kursziel von 735,0 $ impliziert ein Aufwärtspotenzial von 29,0 %, da die Analysten darauf warten, dass sich die Unternehmens- und Bundeseinnahmen in großem Umfang realisieren.

Das hohe Kursziel von $950 berücksichtigt die vollständige Umsetzung des AI Era Plans, die Integration von Carbyne und Prepared 911 sowie die Akzeptanz in Unternehmen, während das niedrige Kursziel von $521,2 den tariflichen Gegenwind und den bereits im vierten Quartal sichtbaren Rückgang der Bruttomarge um 25 Basispunkte widerspiegelt.

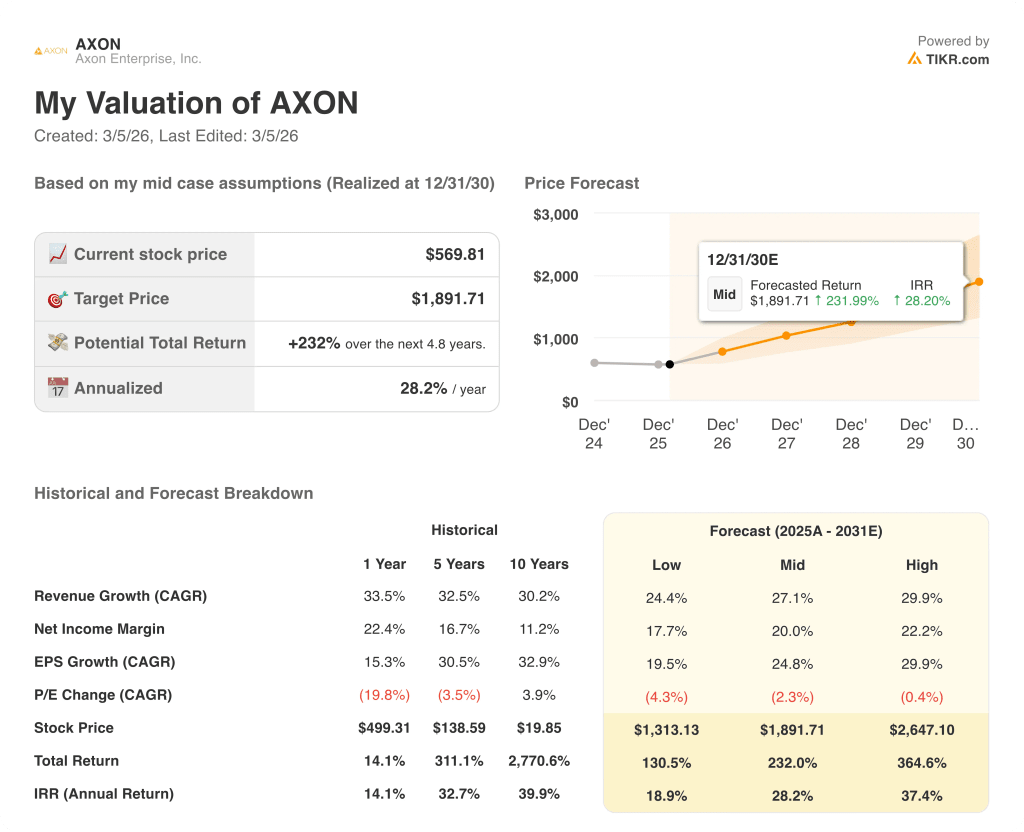

Was sagt das Bewertungsmodell?

Das Mid-Case-Bewertungsmodell von TIKR sieht ein Ziel von 1.891,7 $ bis Dezember 2030 vor, was eine Gesamtrendite von 232 % gegenüber dem aktuellen Niveau bei einem annualisierten IRR von 28,2 % bedeutet.

Der Markt bewertet Axon so, als sei der AI Era Plan ein Feature und kein Plattformwechsel, doch 750 Mio. $ an Buchungen im ersten Jahr mit nur 30 % der Kunden mit Premium-Tarifen widersprechen diesem Rahmen völlig.

Die 5-Jahres-CAGR von 30,5 % für den Gewinn pro Aktie steht in direktem Widerspruch zu einem KGV, das in der Mitte des Jahres um 2,3 % schrumpft, was darauf hindeutet, dass die Mehrfachkompression ein strukturell stärkeres Gewinnprofil unterdrückt.

Das Signal des Managements, dass Carbyne im Februar geschlossen wurde, ohne dass sich dies auf die Einnahmen auswirkte, bestätigt, dass der Markt die Monetarisierungsmöglichkeiten des 911-Ökosystems noch nicht vollständig eingepreist hat.

Das glaubwürdigste Risiko ist der tarifbedingte Rückgang der Bruttomarge, wobei die bereinigte Bruttomarge von Platform Solutions im vierten Quartal bereits auf 49,3 % gesunken ist, gegenüber 52,2 % im Vorjahr.

Dementsprechend werden die Markteinführung des Axon Body Mini Mitte 2026 und die Ergebnisse des ersten Quartals 2026 als erster harter Test dafür dienen, ob die Unternehmensakzeptanz und die Buchungsdynamik die Umsatzwachstumsprognose von 27 % bis 30 % aufrechterhalten können.

AXON ist eine Kaufempfehlung, wobei die Adoptionsrate für den AI Era Plan und die Nettoumsatzbindung von 125 % die wichtigsten Kennzahlen sind, die im Falle einer Verlangsamung der Buchungen zu überwachen sind.

Sollten Sie in Axon Enterprise, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die AXON-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Axon Enterprise, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der AXON-Aktie auf TIKR → kostenlos