西部数据股票的关键统计数据

- 当前价格:439.44 美元

- 目标价(中间价)~$800

- 市场目标价:~$508

- 潜在总回报率~74%

- 年化内部收益率:~14% /年

- 最新收益反应:(0.69%) on 4/30/26

- 最大缩水:20.59% 于 3/30/26

现在上线:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票的上涨空间有多大?>>>

发生了什么?

西部数据公司 (WDC)在过去一年里提出了一个令人信服的理由:硬盘驱动器(HDD)业务并不是一个濒临消亡的行业,它正成为人工智能基础设施不可或缺的一部分。在人工智能推动的存储建设不断超出华尔街预期的推动下,该公司股价从 52 周最低点 49.00 美元攀升至最高点 525.15 美元。此后,该公司股价回落至 439.44 美元,投资者不禁要问,这一理论是否仍然完好。

2026 年 5 月 18 日,在摩根大通第 54 届全球技术、媒体和通信年会上,首席财务官克里斯-森纳塞尔(Kris Sennesael)发布了一个尚未被市场完全消化的需求升级。

需求前景越来越大

2025 年 2 月,西部数据向投资者表示,预计未来三到五年,全球艾字节需求的 复合年增长率(CAGR)将达到中位数。当时,该公司表示,人工智能可能会将这一数字推高到 20 多位。在摩根大通会议上,Sennesael 再次上调了这一展望:西部数据现在预计,在未来三到五年内,exabyte 的年复合增长率将超过 25%。

"Sennesael 在谈到公司的超级分销商客户时说:"每次我们与他们交谈时,他们都会提出更强、更长的预期,"他还补充说,最大的云计算运营商 "几乎愿意承诺更远的时间,如 2031 年、2032 年。

四个需求层正在推动加速。基线云层消费者上传、企业视频和业务数据依然强劲。企业现在正在存储所有可以捕获的业务数据,而不是将其丢弃。大型多模态模型的人工智能训练和再训练继续消耗大量存储空间。在目前的共识中,最被低估的是:推理。Sennesael 估计,2026 年大约三分之二的人工智能计算能力将用于推理工作负载,从聊天机器人到代理人工智能管道的每一次人工智能交互的全部输出都将存储在硬盘上。这是三年前几乎不存在的需求类别。

在不增加工厂的情况下,实现超大规模扩展

在财务上令人信服的是西部数据计划如何实现需求增长。

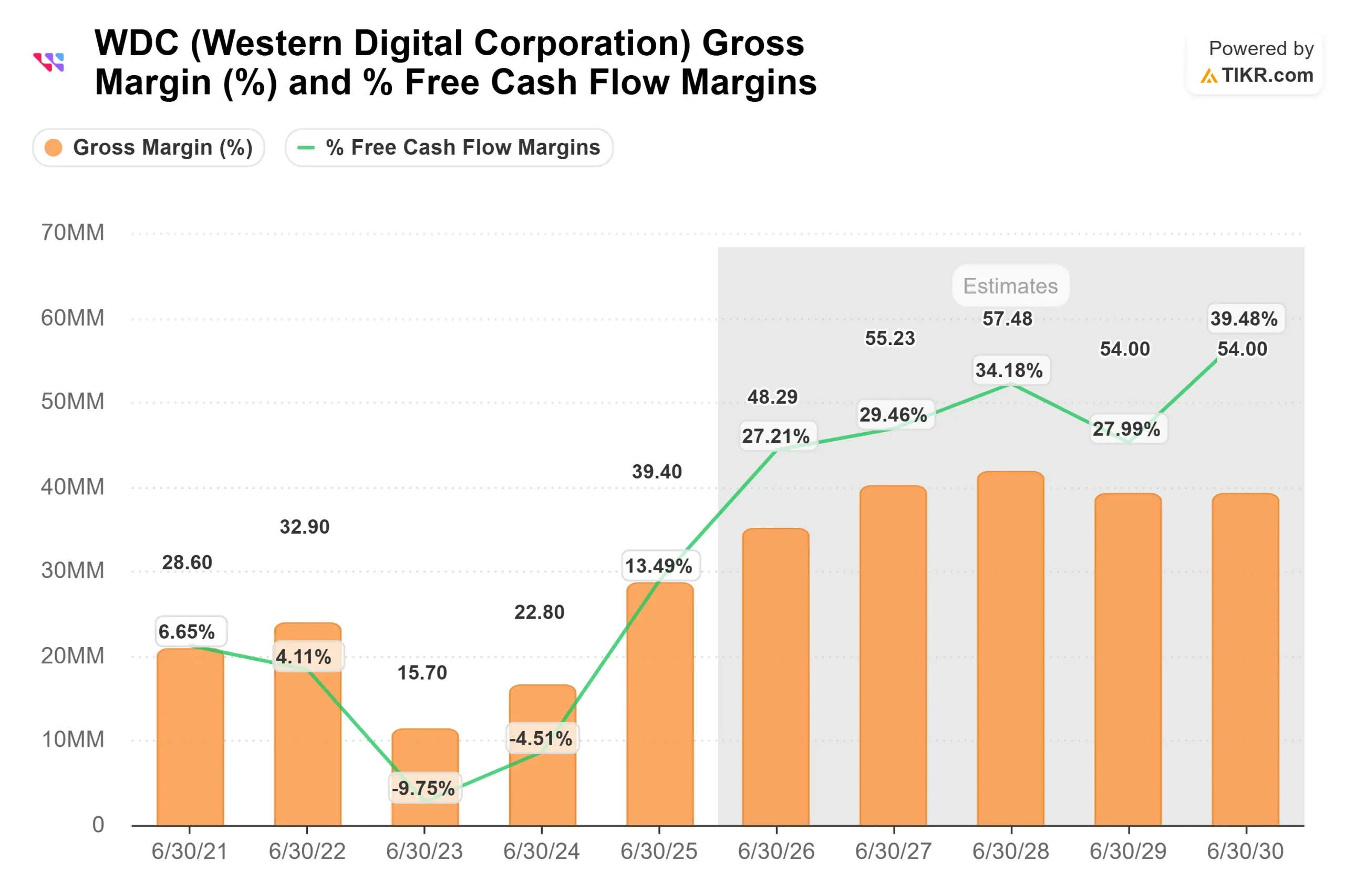

Sennesael 说得很清楚:WDC 不需要增加单位产能来支持 25% 以上的 exabyte 年复合增长率。目前,近线硬盘的平均出货量为 23 TB。其 40 TB 的 ePMR(Energy-Assisted Perpendicular Magnetic Recording,能源辅助垂直磁记录,一种增强磁性写入过程以提高单位硬盘容量的技术)已获得三家客户的认可,并有望在 2026 年下半年量产。额定容量为 44 TB 的 HAMR(热辅助磁记录技术,在每个硬盘磁头上使用激光实现更高密度的写入)硬盘正在接受四家客户的鉴定,并将于 2027 年量产。从平均每台 23 TB 提高到 44 TB 意味着 WDC 无需新建工厂,就能将交付量提高近一倍。

这一动态直接影响到利润率。根据 TIKR 的一致估计,息税折旧摊销前利润率将从 2026 财年的 40% 左右提高到 2027 财年的 48% 左右,到 2028 财年将超过 52%,因为收入的增长速度远远超过现有的成本基础。Sennesael 在会议上证实了这一点:"收入的增长速度将远远超过我们的运营支出。

额外的利润杠杆并未完全计入大多数模型中:UltraSMR(Ultra-Shingled Magnetic Recording,一种固件技术,它可以重叠数据轨迹,从而在相同硬件的基础上增加大约 20% 的字节数)。WDC 最大的两家超大规模企业已经在 UltraSMR 上运行几乎所有的 exabyte 需求。Sennesael 表示,西部数据计划在 2027 年底之前转换几乎所有的主要客户 ,这种转换可以增加自由现金流,不需要新的资本支出。

西部数据与唯一真正的竞争对手

近线硬盘市场实际上是一个双雄并立的行业。西部数据和希捷科技控股公司(STX)共同主导着数据中心存储领域。

两家公司的股票都在同样的人工智能风口上飙升,但它们的战略却各不相同。希捷较早全面投入 HAMR。而 WDC 保持 ePMR 和 HAMR 并行运行。这种并行投资的研发成本较高,但在 HAMR 在实际机队中建立可靠性记录的同时,也为客户提供了一个经过验证的选择。回报:WDC 的毛利率在爬坡阶段领先于希捷,即使每个平台花费更多。

根据 TIKR,WDC 目前的 NTM EV/EBITDA交易价格为 19.89 倍,而希捷为 23.68 倍。更广泛的同类公司中位数约为 11 倍 NTM EV/EBITDA,反映出市场对这两家公司的定价远远高于普通硬件周期。

TIKR 高级模型分析

- 当前价格:439.44 美元

- 目标价(中间价):~$800

- 潜在总回报:~74%

- 年化内部收益率:~14% /年

查看分析师对西部数据股票的增长预测和目标价格(免费!) >>>

TIKR 中盘模型基于两个主要的营收年均复合增长率驱动因素:超大规模 AI 基础设施支出带来的近线 HDD 外字节数增长,以及随着产品结构向更大容量的 40TB ePMR 和 44TB HAMR 硬盘转移而带来的每字节价格扩张。利润率的驱动因素是运营杠杆,即收入增长远远超过基本固定的成本基础,从而在中期情况下将净利润率推向 40% 左右。

上行路径要求 UltraSMR 的采用如期加速,HAMR 的增量成本比模型更快实现正常化。下行风险是 HAMR 资格认证出现滑坡,从而推迟 2027 年的量产,压缩近期产能增长,给希捷提供了抢占更多超级分频器份额的机会。更广泛的结构性风险在于,长期协议不是 "即收即付 "合同。WDC 的产能承诺取决于需求信号,这些信号一直很准确,但最终无法保证。

该公司的分析师认为,17 位买入,4 位跑赢大盘,4 位持有,2 位不看好,1 位看淡,平均目标价约为每 TIKR 508 美元。市场普遍看好该公司。分歧不在于理论是否真实,而在于需求周期还能维持多久。

结论

有一个里程碑决定了 TIKR 在 6/30/30 达到 800 美元左右的中期目标是否能实现:40 TB ePMR 是否能在 2026 年下半年如期通过资格认证并投入量产。2026 年 7 月 29 日发布的 2026 财年第四季度财报是第一份解读。请关注毛利率与公司指导的 51% 至 52% 之间的对比、每单位出货 TB 的数字,以及有关 HAMR 客户资格认证进展的任何评论。如果毛利率超过 52%,同时单位 TB 数上升,则将确认路线图正在跟踪中,而目前从 525 美元的回调,回过头来看,就像是拐点前最后一次干净利落的入场。

看看亿万富翁投资者都在买什么股票,您就可以跟着聪明的钱一起买 TIKR。

您应该投资西部数据吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出西部数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 西部数据以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费分析 TIKR 上的 Western Digital → 查找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!