Vertex 制药公司股票的关键统计数据

- 过去一周表现 +2.8%

- 52 周区间: 262.5 美元至 515.7 美元

- 当前价格: 462.5 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

顶点制药公司(Vertex Pharmaceuticals,VRTX)是一家以主导囊性纤维化市场而闻名的制药商,3月9日,该公司的实验性肾病药物 povetacicept 在一项 III 期试验中将尿蛋白降低了 52%,为 3 月底前提交美国批准申请扫清了障碍,从而公布了该公司多年来最具影响力的管线成果。

3 月 18 日,Maxim Group 将 Vertex 的评级从 "持有 "调高至 "买入",并首次将目标价定为 575 美元,理由是在 IgA 肾病 RAINIER 试验中蛋白质减少了 52%,IgA 肾病是一种进行性自身免疫性肾病,可在确诊后 20 年内导致肾衰竭。

与安慰剂相比,Povetacicept 还能将一种与 IgAN 相关的有害抗体降低 77%,并清除 85% 患者的尿血,BMO Capital Markets 的分析师 Evan Seigerman 称这一结果将该药定位为该适应症的 "明确竞争者和潜在领导者",与大冢公司已获批准的 Voyxact 相比更胜一筹。

此外,该公司首席商务官 Duncan McKechnie 在2025 年第四季度的财报电话会议上表示:"povetacicept 潜在的同类最佳特性使我们能够在 IgA 肾病领域将其明确区分开来,使其有别于其他疗法。

最早在 2026 年底获得美国批准的决定,将为这家已经拥有 123 亿美元现金、每年回购 20 亿美元股票、2026 年仅从 CASGEVY 和 JOURNAVX 就能获得 5 亿美元或更多非现金收入的公司增加第四个商业特许经营权。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 VRT 的看法

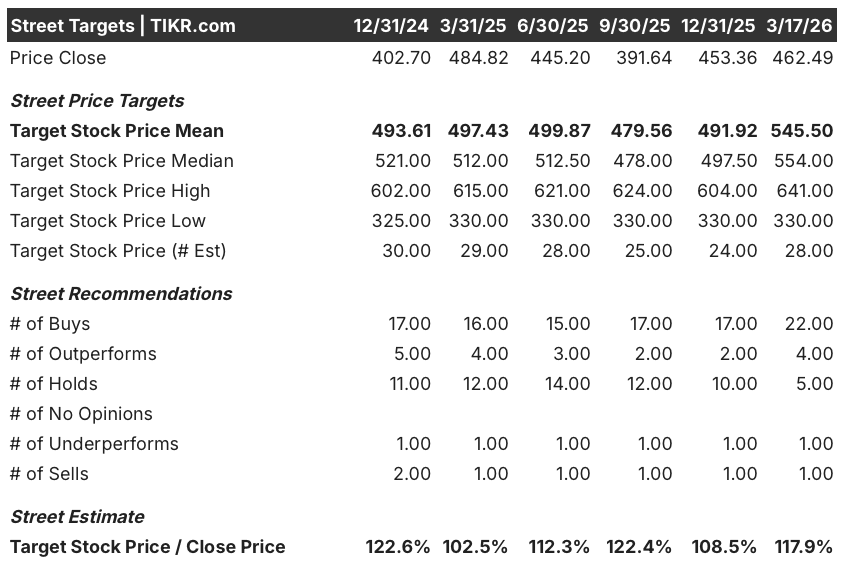

华尔街对 VRTX 股票的看法

3月9日的波韦曲塞III期研究结果不仅验证了一个管线资产,还重塑了整个FCF轨迹,因为第四个商业特许经营项目提前到来,加速了JOURNAVX已经开始的毛利到净利的正常化,以及CASGEVY的输液斜坡,将时间表压缩到了一个更高的现金生成基础上。

受 JOURNAVX 患者支持计划成本平摊和 CASGEVY 输液量在 2025 年建立的 300 例患者启动基础上加速增长的推动,Vertex 的 FCF 从 2025 年的 31.9 亿美元激增 56.3%,预计到 2026 年将达到 49.9 亿美元,FCF 利润率从 26.6% 增长到 38.3%。

3月9日之后,市场情绪急剧变化,目前有22位分析师将该股评级为 "买入",4位评级为 "跑赢大盘",仅有5位评级为 "持有",2位评级为 "负面",平均目标价为545.50美元,中位数为554.00美元,均意味着该股将从目前的462.49美元上涨约17.9%,因为分析师特别将Povetacicept在2026年下半年加速获批以及JOURNAVX的处方量同比增长三倍作为定价依据。

330.00美元的分析师下限反映了一种情况,即在605名患者的RAINIER试验中,povetacicept磕磕绊绊,或者JOURNAVX处方量增长停滞不前,然后毛额与净额的比值才趋于正常,而641.00美元的上限则反映了肾脏药物完全获批,以及随着患者支持计划的结束,JOURNAVX的收入在2026年下半年出现拐点。

估值模型说明了什么?

TIKR 中值目标价为 823.72 美元,意味着总回报率为 78.1%,年化内部收益率为 12.8%(至 2030 年 12 月),假设收入年均复合增长率为 10.3%,FCF 利润率扩大到 38.8%,这两者都建立在第四个特许经营项目产生肾脏收入、JOURNAVX 达到一定规模以及 CASGEVY 在 2027 年前平滑输液变化的基础上。

市场对 Vertex 的定价为远期收益的 24 倍,接近其五年平均水平,尽管随着三项商业产品的同时上市,FCF 在一年内几乎翻了一番,达到 49.9 亿美元。

TIKR 模型的 823.72 美元目标价是建立在肾脏成为第四个收入垂直领域的基础上的,3 月 9 日的 RAINIER 数据直接支持了这一论断,为本月提交美国批准申请扫清了道路。

管理层在第四季度电话会议上确认了这一信号:在获得一项监管批准之前,博韦他赛就已完成了 74 项支付方协议,覆盖 2.1 亿人的生命,这表明商业基础设施已走在了临床时间表的前面。

与此同时,低丙种球蛋白血症(阻断 BAFF 和 APRIL 所带来的免疫抑制)也是风险所在,它将在 RAINIER 完整试验中引发严重感染,从而迫使标签限制或黑框警告,使大片论断不攻自破。

3月底前,RAINIER的BLA提交将得到完整确认,两个月后,FDA将发出接受函,这将设定6个月的优先审查时间,并有效锁定模型假设的2026年底的批准时间。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Vertex Pharmaceuticals?

您应该投资 Vertex Pharmaceuticals Incorporated 吗?

要想真正知道,唯一的办法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 VRTX 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Vertex Pharmaceuticals Incorporated 以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 VRTX 股票 → 免费使用专业工具分析 TIKR 上的 VRTX 股票 → 免费使用专业工具分析 TIKR 上的 VRTX 股票