艾伯维股票的关键统计数据

- 过去一周表现: -4.5

- 52 周区间: 164.4 美元至 244.8 美元

- 当前价格: 219.8 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案→"发生了什么?

发生了什么?

制药巨头艾伯维公司(ABBV)的免疫学药物 Skyrizi 和 Rinvoq 目前的总收入超过了巅峰时期的 Humira,该公司以每股 219.76 美元的价格结构性地解决了其生物仿制药问题,2026 年的收入指南为 670 亿美元。

3 月 2 日,艾伯维报告了 Skyrizi 皮下诱导治疗克罗恩病(一种无需静脉注射的自注射给药形式)的3 期 AFFIRM 阳性数据,在第 12 周时,临床缓解率为 55%,而安慰剂为 30%。

Skyrizi 和 Rinvoq 在 2025 年的总收入约为 259 亿美元,同比增长超过 80 亿美元,已经比艾伯维自己制定的 2027 年总收入指导高出 5 亿美元,并占据了约 75% 的一线 IBD 患者新病例。

首席商务官杰弗里-斯图尔特(Jeffrey Stewart)在2025年第四季度的财报电话会议上表示:"Skyrizi和Rinvoq是IBD领域的一对好搭档......我们这两个品牌的销售额已经超过了Humira的峰值,超过了45亿美元,并有望在2026年实现20%以上的增长。

艾伯维的 Skyrizi 指导价为 215 亿美元,Rinvoq 指导价为 101 亿美元,已确认的帕金森病特许经营项目的峰值销售额将超过 50 亿美元,这使该公司到 2029 年的收入将实现较高的个位数增长,预计仅今年一年就将产生 185 亿美元的自由现金流。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 ABB 的看法

华尔街对 ABBV 股票的看法

AFFIRM数据证实了Skyrizi皮下注射对克罗恩病的诱导作用,直接将该药物的一线主导地位扩展到了更适合患者的形式,消除了仍然限制生物制剂在IBD中渗透的静脉给药障碍。

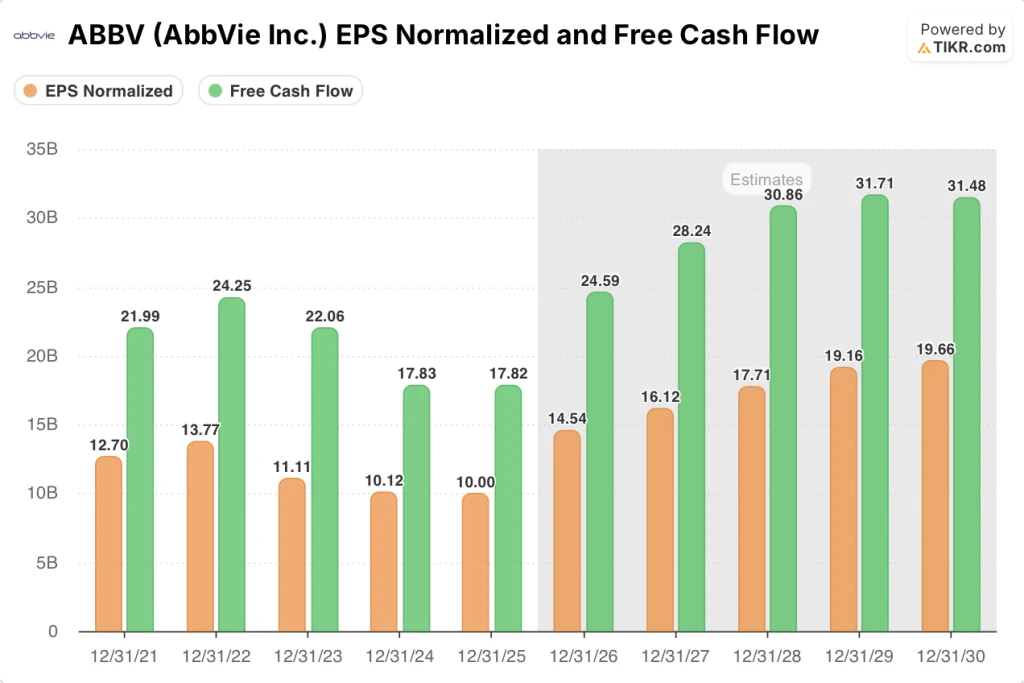

由于 Humira 生物仿制药侵蚀了收入,艾伯维的归一化每股收益从 2022 年的 13.77 美元跌至 2025 年的 10 美元,但 TIKR 模型预测,在 Skyrizi 的 215 亿美元和 Rinvoq 的 101 亿美元远期收入的推动下,艾伯维的每股收益将在 2026 年单年暴涨 45.4% 至 14.54 美元。

为支持每股收益的重置,自由现金流(企业扣除资本支出后产生的现金,是衡量财务健康状况最明确的指标)预计也将从2025年的178.2亿美元猛增38%至2026年的245.9亿美元,FCF利润率将在一年内从29.1%增至36.7%。

21位分析师将ABBV评为 "买入 "或 "跑赢大盘",8位 "持有",1位 "跑输大盘",平均目标价为248.86美元,意味着比219.76美元有13.2%的上涨空间。

184 美元的熊市目标和 299 美元的牛市目标之间的价差反映了对 IBD 竞争的二元观点:低价锚定 TREMFYA 的份额侵蚀加速,而高价锚定 Skyrizi 的皮下标签和 lutikizumab 的化脓性扁桃体炎 3 期数据将在 2026 年公布。

估值模型说明了什么?

TIKR 中值目标为 339.60 美元,这意味着到 2030 年 12 月的总回报率为 54.5%,内部收益率为 9.5%,其驱动因素是收入年复合增长率为 5.5%,净利润率扩大到 41.6%,原因是高成本的 Humira 防御支出逐渐减少,Skyrizi 专利费义务被吸收到更大的收入基数中。

与平均目标值相比,ABBV的市场价格接近其52周低点,但息税折旧摊销前利润率将从2025年的40%增至2026年的49.8%,单年跃升980个基点,共识尚未完全重估。

Skyrizi 75% 的一线 IBD 内购捕获率在 TREMFYA 加入后依然保持稳定,这证实了利润率的扩张并非量的风险,而是具有持久竞争护城河的溢价量。

TIKR 模型 5.5% 的收入年复合增长率面临的主要风险是 IBD 市场份额被 icotrokinra(一种处于后期开发阶段的口服 IL-23 抑制剂)夺走的速度加快,这可能会压缩 Skyrizi 的一线市场占有率,并将模型定价的利润正常化推迟到 2030 年。

关注 2026 年下半年的 etentamig(治疗多发性骨髓瘤的 BCMA 靶向 T 细胞吸引剂)三期客观反应率结果;强劲的结果将验证艾伯维的肿瘤管线,TIKR 牛市案例需要这一部分在 Vraylar 2030 年专利到期后保持增长。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和收入惊喜 → 您是否应该投资艾伯维公司?

您应该投资艾伯维公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ABBV 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪艾伯维公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。