NextEra 股票的关键统计数据

- 52 周区间: 61.7 美元至 95.9 美元

- 当前价格: 93.7 美元

- 市场平均目标价: 94.8 美元

- 最高目标价:111 美元

- 4.7 年估值模型目标: 149.2 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 发生了什么?

发生了什么?

美国市值最大的电力公司 NextEra Energy(NEE) 正在经历根本性的身份转变--从受监管的费率基础复合商转变为人工智能时代的能源基础设施建设者--而 93.67 美元的股价尚未赶上这一转变的幅度。

3 月 20 日,美国总统特朗普批准了 NextEra 在德克萨斯州和宾夕法尼亚州开发多达 10 千兆瓦天然气发电项目的计划,这些项目与日本在双边贸易协议中对美国 5500 亿美元的投资承诺挂钩--这使得 NEE 成为十年来最具影响力的能源协议之一的指定建设者。

10 千兆瓦的批准并不是一个独立的胜利;它直接融入了 NextEra 股票的 "15 by 35 "战略,即到 2035 年为数据中心枢纽提供 15 千兆瓦新发电服务的目标,首席执行官约翰-凯彻姆(John Ketchum)表示,他希望在 20 个枢纽管道的支持下,将这一目标翻一番,达到 30 千兆瓦,到年底将达到 40 千兆瓦。

公司董事长、总裁兼首席执行官 John Ketchum 在2025 年第四季度的财报电话会议上表示:"如果投资者正在寻找一种方法来接触建设者,我认为我们是最合适的选择,"他的这一评论直接与 NextEra 的 "自备发电 "定位相关,因为超大型企业越来越多地承担专用电力基础设施的成本。

NEE 旗下受监管的佛罗里达电力和照明公司(Florida Power and Light)拥有 35,963 兆瓦的发电能力,为 600 多万客户提供服务。根据新的 4 年费率协议,到 2026 年,该公司的允许股本回报率中点为 10.95%,到 2032 年的资本投资额为 900 亿至 1000 亿美元。

在市场其他股票纷纷上调评级之前,查看华尔街上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 NEEE 的看法

华尔街对 NEE 股票的看法

特朗普批准了 10 千兆瓦的天然气发电项目,"15 by 35 "数据中心枢纽战略也在加速推进,这使 NextEra 从公用事业合成商转变为基础设施平台--而远期收益曲线尚未对这一区别进行重新定价。

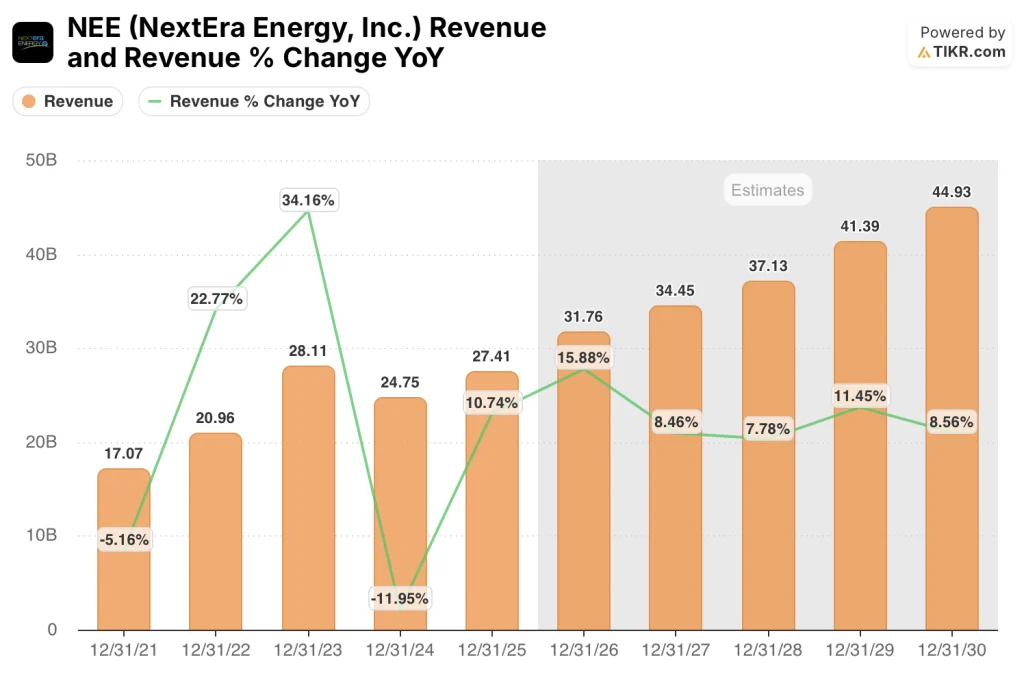

NEE 对 2026 年收入的一致预期为 317.6 亿美元,比 2025 年的 274.1 亿美元高出 15.9%,原因是 FPL 费率协议支持 89 亿美元的年度资本支出,以及能源资源公司创纪录的 30 千兆瓦合同积压--95% 的合同都是长期合同。

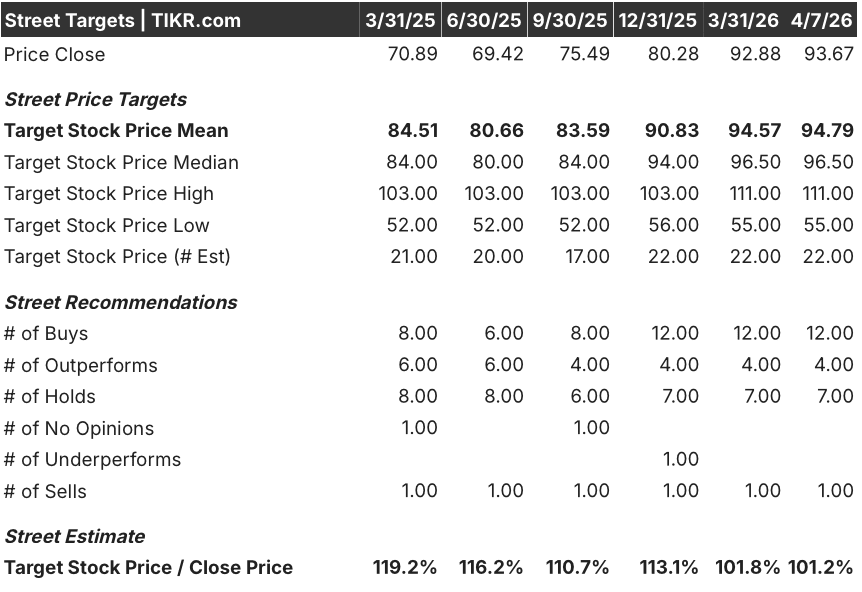

覆盖 NextEra Energy 股票的 23 位分析师中有 16 位给予买入或跑赢大盘评级,7 位持有,仅 1 位卖出;平均目标价为 94.79 美元,意味着较当前价格有大约 1.2% 的上涨空间--这一压缩反映了近期枢纽转换时机的不确定性,而非对长期论点的怀疑。

从 55 美元到 111 美元的目标价差揭示了真正的争论:看跌者坚持传统的受监管公用事业倍数,并质疑数据中心枢纽数量是否会在 2028 年前实现;看涨者以每千兆瓦 20 亿美元的资本支出来模拟 30 千兆瓦的数据中心发电量,这意味着当前倍数无法捕捉到的资本部署跑道。

NEE 股票的交易价格约为 2026 年每股收益 4.01 美元的 23.4 倍,低于其接近 27 倍的 5 年平均远期倍数,相对于 2032 年每股收益复合增长率超过 8%、新的 900 亿至 1000 亿美元的 FPL 投资计划以及总统批准的 330 亿美元的发电建设计划等增长情况而言,NEE 的股价被低估了;市场正在为公用事业定价,而公司正在以建设者的身份执行。

凯彻姆表示,NextEra 已在德克萨斯州获得了 5 千兆瓦以上发电设施的用地,并与日本就项目条款达成了初步协议,这将特朗普的批准从宣布转为执行--市场尚未对这一区别给予回报。

打破这一模式的一个进展是:美日最终协议的敲定持续拖延,将使 10 千兆瓦天然气项目的资本部署时间表受阻,并压缩近期项目的可视性。

2026 年第一季度的发电量数据,以及阿曼多-皮门特尔(Armando Pimentel)特别引导市场预期的 2026 年 FPL 大负荷客户的任何公告,都将证实枢纽战略是否正在以维持 8%以上的每股收益年复合增长率所需的速度将兴趣转化为合同积压。

NextEra Energy 股票的收益表

NEE 的营业收入在 2025 财年达到 82.9 亿美元,比上一年的 73.9 亿美元增长了 12.2%,标志着从 2024 财年的 26.7% 萎缩中实现了有意义的复苏,并将营业利润率推回到 30% 以上,达到 30.2%。

利润率的回升反映了 FPL 8.1% 的监管资本占用增长和能源资源公司在 2025 年投入商业运营的创纪录的 7.2 千兆瓦新项目的综合影响,前者增加了公用事业公司批准的股本回报率下的直接收益,后者则是其有史以来最大的年度新增项目。

NEE 损益表中的方向性故事是随着时间推移而建立的运营杠杆:收入从 2021 年的 171 亿美元增长到 2025 年的 274 亿美元,而同期运营收入从 31 亿美元增长到 83 亿美元--与 60% 的收入增长相比,增长了 168%--这表明增量资本部署在规模上获得了不成比例的更高回报。

2025 年,总运营支出增至 191.3 亿美元,这主要是由于资产基数扩大导致折旧增加,但运营支出占收入的比例有所改善--这证明,即使投资速度加快,NEE 的成本控制仍能保持稳定。

估值模型说明了什么?

TIKR 模型将 NEE 的中期目标价定为 2030 年 12 月的 142.19 美元,收入年均复合增长率为 10.1%,每股收益增长率为 8.7%--FPL 900 亿至 1000 亿美元的资本计划和 30 千兆瓦能源资源合同积压直接支持了这两项投入,共同提供了 7 年多的可见盈利复合增长。

以目前的价格计算,NEE 的价值被低估了--2026 年 EPS 为 23.4 倍,低于其自身的 5 年平均远期倍数,同时比以往任何可比入市点的股价都具有更引人注目的增长空间。

NEE 投资案例的核心问题不在于公司是否能执行--自 2010 年以来,公司每年都能达到或超过年度指导目标,这消除了大部分执行方面的疑虑,而在于数据中心枢纽战略是否能将管道兴趣快速转化为已签合同,从而证明在 2027 年之前进行多重扩张是合理的。

机遇

- FPL 的 9 千兆瓦先进大负荷讨论,以每千兆瓦 20 亿美元的资本支出计算,意味着高达 180 亿美元的增量监管投资,可获得 10.95% 的允许 ROE

- 能源资源公司的 30 千兆瓦积压项目--95% 已签订长期合同,加权平均剩余期限为 14 年--为 2032 年之前的盈利提供了可视性,且重新签订合同的风险极低

- 特朗普批准了德克萨斯州和宾夕法尼亚州的 10 千兆瓦天然气项目,该项目与日本提供的 330 亿美元资金挂钩,增加了美国其他公用事业公司目前不具备的资本部署渠道

- 电池储能目前占 30 GW 积压项目的近三分之一,如果转换率保持不变,95 GW 独立和同地管道将为积压项目提供翻番的潜力

风险

- 德克萨斯州和宾夕法尼亚州天然气项目的美日最终协议仍未完成;延迟将有意义的收入确认推至 2028 年以后,并压缩近期每股收益催化剂

- 尽管 FPL 表示有 20 多 GW 的意向,但大负荷客户公告尚未实现;持续的延迟压缩了管理层明确引导投资者的 2026 年执行说明

- 2025 年每股利息支出同比增长 0.17 美元,2026 年 3 月出售 23 亿美元的股权单元预示着持续的资本密集度,这将在整个建设周期中拖累自由现金流利润率。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资 NextEra Energy?

您应该投资 NextEra Energy 公司吗?

要想真正知道,唯一的办法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 NEE 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 NextEra Energy, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 NEE 股票 → 免费使用专业工具分析 TIKR 上的 NEE 股票 → 免费使用专业工具分析 TIKR 上的 NEE 股票