TransDigm 股票的主要统计信息

- 当前价格:约 1,206 美元

- 2026 财年第一季度营收:22.85 亿美元,同比增长 14

- 2026 财年第一季度调整后每股收益:全年指导中点上调至 38.38 美元

- 2026 财年第一季度有机增长率:~7

- 2026 财年全年收入指导(中点):99.4亿美元,同比增长约13

- 2026 财年全年息税折旧摊销前利润(EBITDA)指导值(中点): 52.1 亿美元,同比增长约 9%:52.1亿美元,同比增长~9%;~52%的利润率

- 2026 财年全年调整后每股收益指导值(中点): 38.38 亿美元$38.38

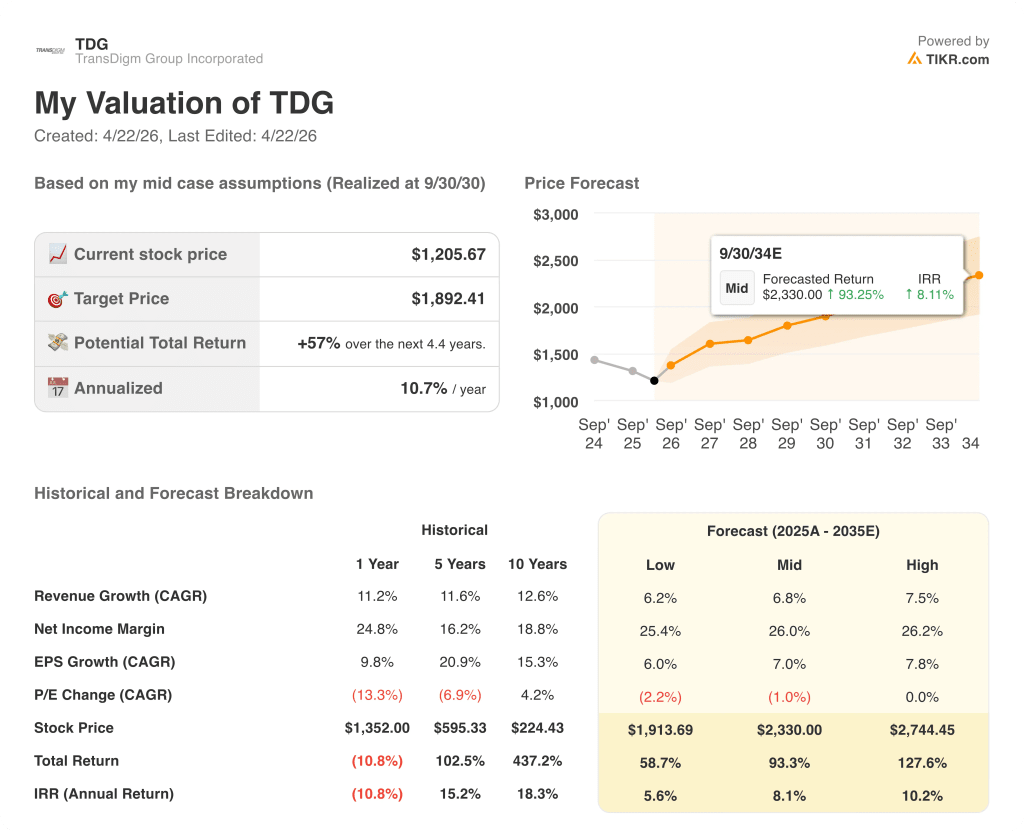

- TIKR 模型目标价:~1,892 美元

- 隐含升幅:~57

TransDigm 第一季度业绩超出预期,并上调了指导目标,但股价下跌了 5%。免费查看关于 TIKR 的估值→TransDigm 股票

TransDigm 股票 2026 财年第一季度收益明细

TransDigm 股票(TDG)2026 财年第一季度营收为 22.85 亿美元,同比增长 14%,并迅速上调了全年销售额和息税折旧及摊销前利润(EBITDA)指导性预期。

本季度的有机增长约为 7%,所有三个市场渠道都有所贡献:商用 OEM 备考增长约 17%,商用售后市场增长约 7%,国防市场增长约 7%。

商用原始设备制造商在业绩方面表现突出,波音和空客的增产推动了业绩的增长,而波音在 2024 年底生产中断后,上一财年同期的业绩也提供了有利的对比。

商用售后市场总体增长 7%,但商用运输售后市场(不包括公务喷气机子市场)增长 8%,其中货运、内饰、发动机和客运子市场贡献突出。

首席执行官迈克-里斯曼(Mike Lisman)在第一季度财报电话会议上指出,经销商的库存去化对第一季度的售后市场收入造成了几个百分点的不利影响,但随着时间的推移,这种影响有望从拖累转变为顺风。

在国内和国际市场新业务的支持下,国防业务收入增长了约 7%,预订量超出预期,并大大超过了销售额。

息税折旧摊销前利润率(EBITDA As Defined)为 52.4%,其中包括近期收购带来的约 200 个基点的摊薄。Lisman 表示,第一季度基本业务利润率的改善超出预期。

管理层将全年收入指导中间值上调了 9000 万美元,将 "确定的息税折旧摊销前利润 "指导中间值上调了 6000 万美元,使收入中间值达到 99.4 亿美元,息税折旧摊销前利润中间值达到 52.1 亿美元。

全年调整后每股收益指导中间值上调至 38.38 美元。

在资本分配方面,TransDigm 在本季度宣布了三项待完成的收购:Stellant Systems 约 9.6 亿美元,Jet Parts Engineering 和 Victor Sierra Aviation 合计约 22 亿美元,三项业务 2025 年的总收入将增加约 5.8 亿美元。

TransDigm 股票还在第一季度股价下跌时择机回购了略高于 1 亿美元的普通股。

第一季度的自由现金流略低于 9 亿美元,全年自由现金流指导值保持不变,约为 24 亿美元。

三项新收购,2026 财年指导上调,隐含上涨空间达 57%。在 TIKR 上免费建立 TransDigm 股票的风险/回报模型 → 点击此处

TransDigm 股票:财务数据显示

TransDigm 股票的利润表是对结构性利润率持久性的研究:该公司在第一季度吸收了收购摊薄、利润率较低的商业 OEM 组合和分销商渠道的不利因素,但营业利润率仍保持在 46% 左右。

2026 财年第一季度(截至 12/27/25 日)的毛利率为 59.2%,与 2025 财年第三季度的 60.3% 相比略有下降,但与损益表中所有八个季度一直保持的 59% 至 61% 的区间一致。

毛利润同比增长约 10%,达到 13.52 亿美元,与 2025 财年第三季度约 16% 的毛利润增长率相比有所下降,这反映了 Lisman 所指出的收购摊薄和 OEM 组合压力。

最近一个季度的营业收入为 10.42 亿美元,同比增长 7.0%,而 2025 财年第一季度的营业收入为 9.97 亿美元。

营业利润率为 45.6%,低于上一季度的 47.6%,也低于 2025 财年第一季度的 46.4%。

最近四个季度的营业利润率轨迹如下46.4%、46.8%、47.6%、45.6%--最近一个季度的营业利润率有所下降,这与管理层自己披露的与收购相关的稀释是一致的。

估值模型说明了什么?

TIKR 模型为 TransDigm 股票定价约为 1,892 美元,意味着与目前接近 1,206 美元的价格相比,大约有 57% 的上涨空间,在未来 4.4 年的中期情况下,年化内部收益率约为 11%。

中期模型假设收入复合年增长率为 6.8%,净利润率为 26%,比 TransDigm 过去一年 24.8% 的净利润率有所提高,并且随着盈利能力的提高,与 18.8% 的十年历史平均水平基本一致。

第一季度报告强化了投资论点:第一季度指导性目标上调,利润率表现超出内部预期,所有三个市场渠道的预订额均高于销售额,这些正是模型保持中高评级轨迹所需的投入。

该理论的风险不在于运营。而是估值:TransDigm 的股价已从一年前的 1,352 美元跌至目前的 1,206 美元,模型的中位内部收益率为 8.1%,假设市盈率倍数在预测期内略有压缩,这意味着收益几乎完全取决于盈利增长,而不是重新评级。

凭借 57% 的隐含上涨空间和一个季度后刚刚上调指导价的业务,TransDigm 股票的定位对于愿意在近期收购消化期持有该股票的投资者很有吸引力。

这份财报造成的主要矛盾:TransDigm 一季度业绩超出预期,并上调了全年业绩指引,但报告发布当日股价却下跌了 5.4%,问题在于 32 亿美元的待完成收购以及与 TIKR 目标值 57% 的上行差距最终是会带来重新评级,还是会延长悬置期。

牛市案例

- 第一季度商用 OEM 预计增长 17%,考虑到预订量超过销售量,以及波音和空客积极提高生产率,管理层对全年高个位数到中十位数增长的预期显得保守。

- 第一季度基本业务利润率的提高幅度超过预期,达到约 52% EBITDA As Defined,Lisman 明确承认全年利润率指南是保守的,随着商业 OEM 组合趋于正常化,将创造上升空间

- 第一季度防务预订强劲,超出预期,大大超过销售额,支持了不变的中高个位数防务增长指南,并建立了一个可消除 2026 财年后半期风险的积压计划

- 三项待完成的收购(Stellant、Jet Parts、Victor Sierra)将为公司 2025 年增加约 5.8 亿美元的收入,目标内部收益率为 20%,TransDigm 在收购后的利润扩张记录表明,近期交易带来的 200 个基点的稀释是暂时的,而非结构性的。

熊市案例

- 商用售后市场仅增长了 7%,而市场增长速度却快了 5 到 6 个百分点,分销商去库存给第一季度带来的几个百分点的压力尚未完全消除,这给预期的渠道尾流速度带来了不确定性。

- 在净债务与息税折旧及摊销前利润(EBITDA)已经达到 5.7 倍的资产负债表上,将通过现金和新债务相结合的方式为 32 亿美元的待定收购提供资金,三个新运营单位的利润率明确低于 TransDigm 目前 52% 的 EBITDA 水平,在现有稀释基础上增加了稀释度

- 第一季度公务机售后市场增长率约为 1%,远低于更广泛的商业售后市场增长率,而且公务机是商业售后市场中一个重要的子市场,该市场的持续疲软限制了近期 CAM 的上升空间

- 该股 10.8% 的负一年期总回报率表明,市场同时将 OEM 增长和收购整合的执行风险计入了股价,而 38.38 美元的全年每股收益中位数指导则假定尚未完成的收购不会带来增量贡献。

根据 TIKR 模型,TransDigm 的股价约为 1,892 美元,比今天的价格高出约 57%。在 TIKR 上免费查看驱动该目标的假设 → 您是否应该投资 TransDigm 公司?

您应该投资 TransDigm 集团公司吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 TDG 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 TransDigm Group Incorporated。无需信用卡。只需您自己决定所需的数据。