截至2026年7月,特灵科技股票的核心要点

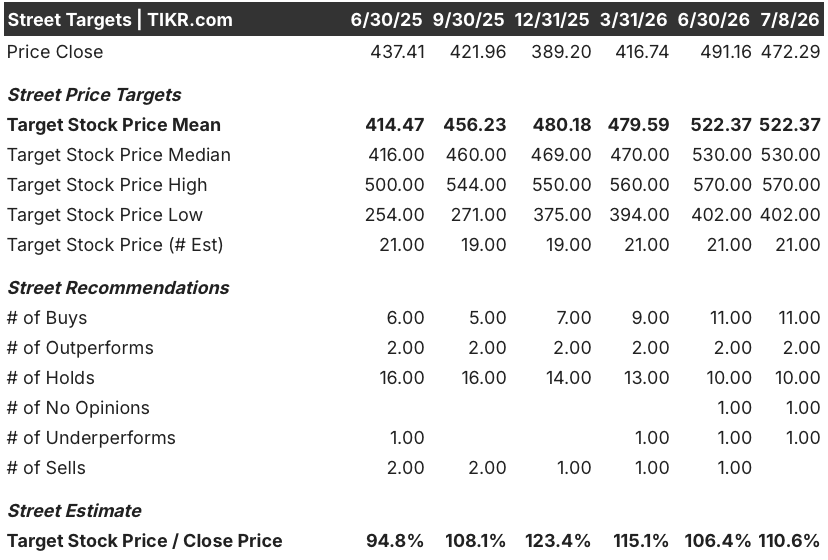

- 26位分析师中有13位对特灵科技股票给出“买入”或“跑赢大盘”评级,平均目标价为522美元,较当前472美元的股价暗示有11%的上行空间。

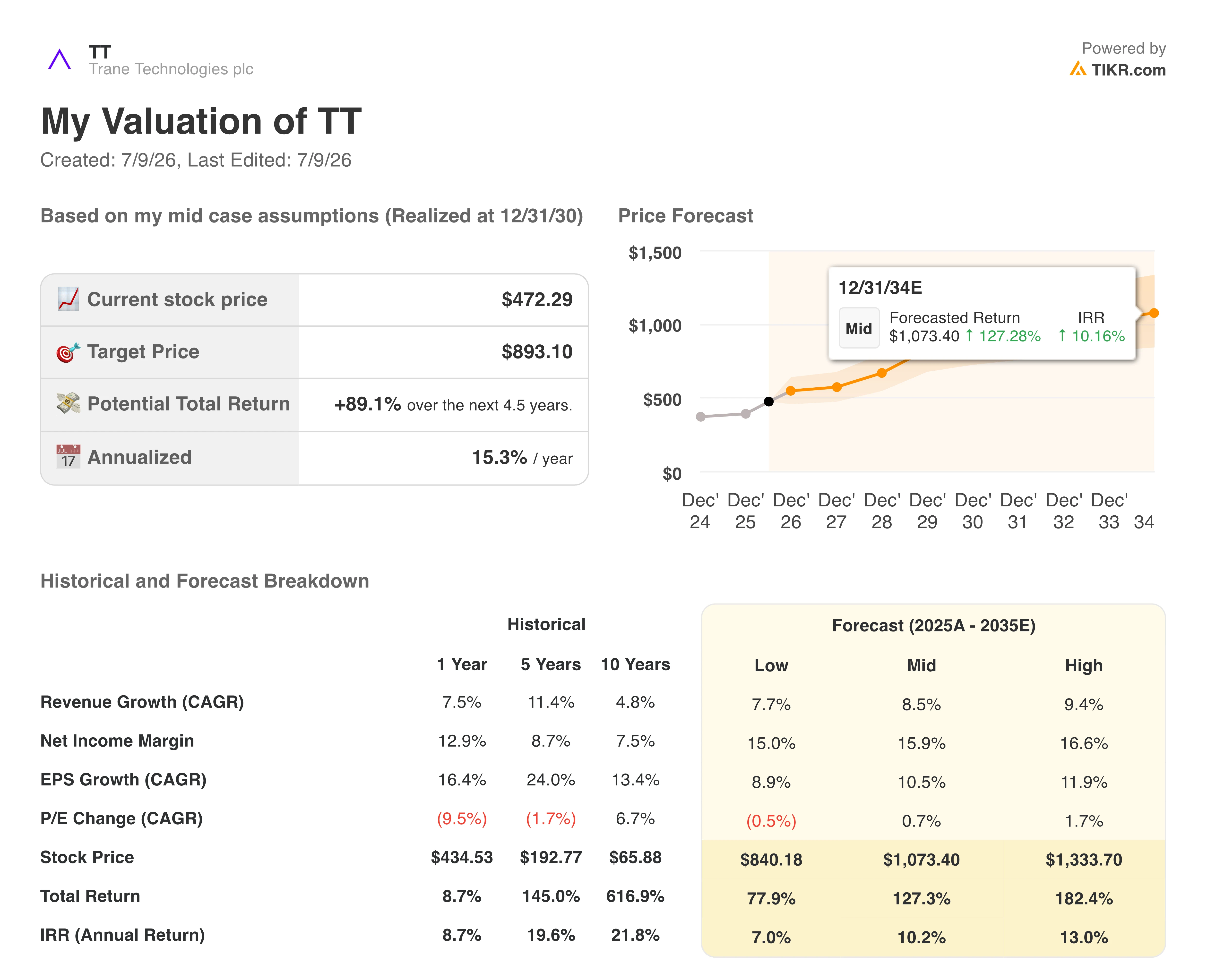

- 根据TIKR的中等情景模型预测,到2030年12月股价将达到893美元,总回报率为89%,年化回报率为15%。

- 随着息税前利润(EBIT)增速预计将从第一季度的5%加速至2026年第四季度的21%,随着创纪录的未完成订单开始转化为收入,特灵科技当前472美元的股价似乎被低估。

- 2026年第一季度,应用暖通空调业务新订单量激增160%,这是连续第三个季度增幅超过100%,推动未完成订单总额达到创纪录的107亿美元,并促使公司上调全年业绩指引。

在EBIT增速加快的背景下,特灵科技股价目前较华尔街平均目标价低11%。免费查看TIKR的完整分析师分析报告 →

特灵科技(Trane Technologies)股价超出第一季度预期,应用业务订单量激增160%

作为暖通空调及运输制冷领域的全球领导者,特灵科技(TT)2026年第一季度调整后每股收益(EPS)达2.63美元,高于华尔街预期的2.53美元;营收为49.7亿美元,高于预期的48.2亿美元。

数据背后,企业有机订单量增长24%,其中美洲商用暖通空调业务表现尤为突出,同比大增40%,创下历史新高。 应用解决方案业务订单量激增逾160%,连续第三个季度增长率超过100%,其中数据中心制冷、医疗保健、高等教育和政府领域表现最为强劲。

这一需求推动未完成订单量达到创纪录的107亿美元,较2025年底增长超过30%,其中包括来自新收购的模块化数据中心制冷专家Stellar Energy的10亿美元订单。

在第一季度财报电话会议上,首席执行官戴夫 ·雷格纳里(Dave Regnery)勾勒了Stellar的增长路径:“不妨将其视为一家在2至3年内将成长为10亿美元规模的企业。其息税折旧及摊销前利润(EBITDA)增长率将达到15%以上,服务范围不仅限于数据中心,还将覆盖多个垂直领域。” 该模块化制冷平台已在佛罗里达州和得克萨斯州新建生产设施,正持续扩张,这为特灵科技(Trane Technologies)的股价奠定了基础,使其产能建设将持续多年,远超其当前的数据中心业务基础。

除数据中心外,在14个受追踪的美洲垂直领域中,有9个实现了营收正增长。服务业务目前占企业总营收的三分之一,增长率达到低两位数,延续了自2020年以来低十余百分点的复合年增长率(CAGR);管理层计划通过扩大调试能力以及在北卡罗来纳州戴维森市建立新的技术人员培训中心来加速这一增长。

第一季度息税前利润(EBIT)增长5%至7.95亿美元,利润率为16%,这是该业务在夏季制冷需求高峰期前的季节性低点。 受住宅业务工厂产能平衡调整影响,有机杠杆率维持在十几的高位,但管理层预计,随着积压订单转化为实际订单且产能利用率恢复正常,下半年该指标将升至20%中至高位区间。

住宅业务销量表现优于预期,同比下降幅度仅为个位数中段,而此前预期为下降20%;此前管理层为使渠道库存恢复正常,已将2025年第四季度的生产天数削减了三分之一。 管理层将全年指引上调至报告收入增长9.5%,调整后每股收益(EPS)为14.75至14.95美元,这一预期得益于21家美国工厂——这些工厂生产了超过95%的国内销售产品,构成了抵御关税通胀的结构性缓冲。

应用暖通空调业务的订单量连续第三个季度超过160%。在TIKR上免费查看特灵科技(Trane Technologies)的完整财报历史 →

26位分析师中有13位对特灵科技股票给出“买入”或“跑赢大盘”评级

在覆盖特灵科技股票的26位分析师中,11位给予“买入”评级,2位给予“跑赢大盘”评级,另有10位建议“持有”,1位建议“跑输大盘”,1位建议“卖出”。基于21个价格预估的共识均值目标价为522美元,较当前472美元的股价高出11%。 目标价区间下限为402美元,上限为570美元,中位数为530美元。

华尔街预计特灵科技(Trane Technologies)的息税前利润(EBIT)增长将在2026年第四季度加速至21%

特灵科技2026年第一季度EBIT为7.95亿美元,同比增长5%,利润率为16%,这对于一家以夏季制冷需求为高峰期的企业而言,属于季节性低谷。

市场普遍预期,这一增长势头将在年内进一步增强。2026年第二季度EBIT预计为12.5亿美元,利润率为20%,同比增长7%;而第三季度的预估为13.5亿美元,利润率为21%,同比增长14%。

到第四季度,华尔街预计息税前利润为10.1亿美元,同比增长21%。进入2027财年,增长势头将有所放缓,但仍将保持在10%以上,预计2027财年第二季度息税前利润为14.0亿美元,利润率为21%。

2026财年第二季度财报将于7月30日公布。对特灵科技(Trane Technologies)股价的考验在于:其已签约订单能否连续第四个季度保持100%以上的增长,同时关税引发的通胀能否控制在管理层指引的2%定价抵消范围内。

TIKR对TT股票893美元的目标价取决于商用暖通空调业务的持续增长势头

TIKR的中位数模型显示,到2030年12月,特灵科技(Trane Technologies)股价将达到893美元,这意味着从当前472美元的股价计算,总回报率为89%,或4.5年内年化回报率为15%。

15%的年化回报率将使TT的表现远超典型工业复合增长股,并让投资者因该股相对于行业已有的溢价市盈率而获得回报。

股价达到893美元的前提是:特灵能够按照管理层指引的20%中后段区间的有机增长率,将其107亿美元的未完成订单转化为收入,同时Stellar Energy逐步向10亿美元的营收目标迈进。 随着已签约订单连续三个季度以超过100%的复合增长率增长,且九大垂直领域同步扩张,支撑这一转化需求的基础已超越任何单一终端市场。

特灵于6月任命唐尼·西蒙斯(Donny Simmons)为首席运营官,将各区域业务整合由一位高管统管,这表明公司对实现893美元目标所需的多年度规模化挑战充满信心。

TIKR的中等情景模型预测,到2030年TT股价将达到893美元。在TIKR上免费构建您自己的估值模型 →

您应该投资特灵科技(Trane Technologies plc)吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出特灵科技(Trane Technologies plc)的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将特灵科技(Trane Technologies plc)与您关注的其他所有股票一并追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 了解亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的脚步。

- 借助 TIKR 功能齐全、操作简便的一站式平台,最快仅需 5 分钟即可完成股票分析。

- 您翻开的石头越多……发现的机会就越多。使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于 TIKR Terminal 的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!