TMUS 股票的关键统计数据

- 过去一个月表现: 18

- 52 周区间: 181 美元至 276 美元

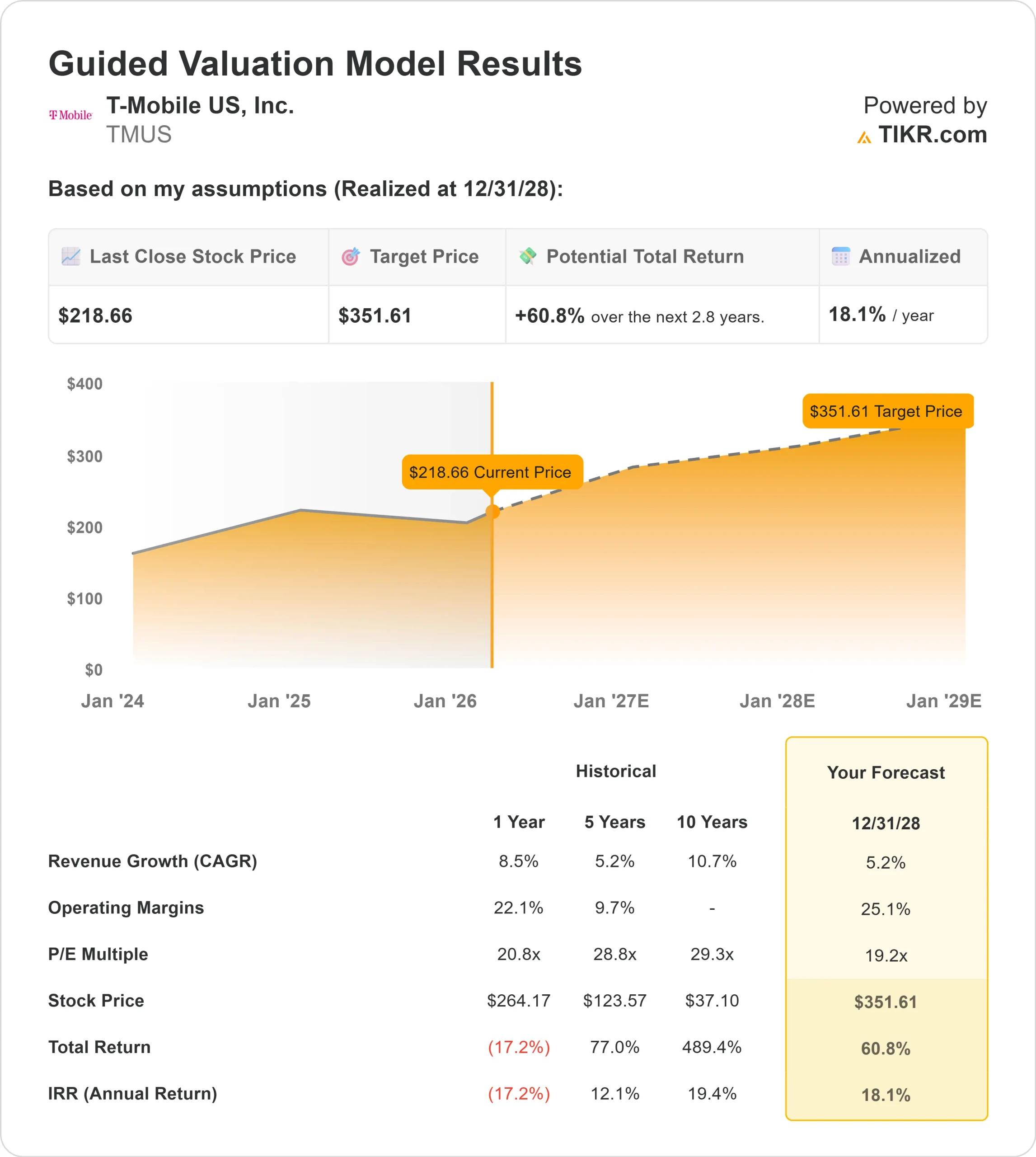

- 估值模型目标价:352 美元

- 隐含升幅: 61

使用 TIKR 的新估值模型(免费),根据分析师 5 年的预测,为您最喜爱的股票(如 T-Mobile US)估值 >>>

发生了什么?

T-Mobile US股价在过去一个月上涨了约18%,最近的交易价格接近每股 219 美元 ,原因是投资者对第四季度强劲的盈利做出了回应,上调了 2026 年的指导目标,并加快了资本回报。

这一走势反映出投资者对该公司在 2026 年实现盈利和现金流复合增长的能力越来越有信心。

股价走高的主要原因是 T-Mobile 公布了行业领先的第四季度业绩,并上调了未来展望。

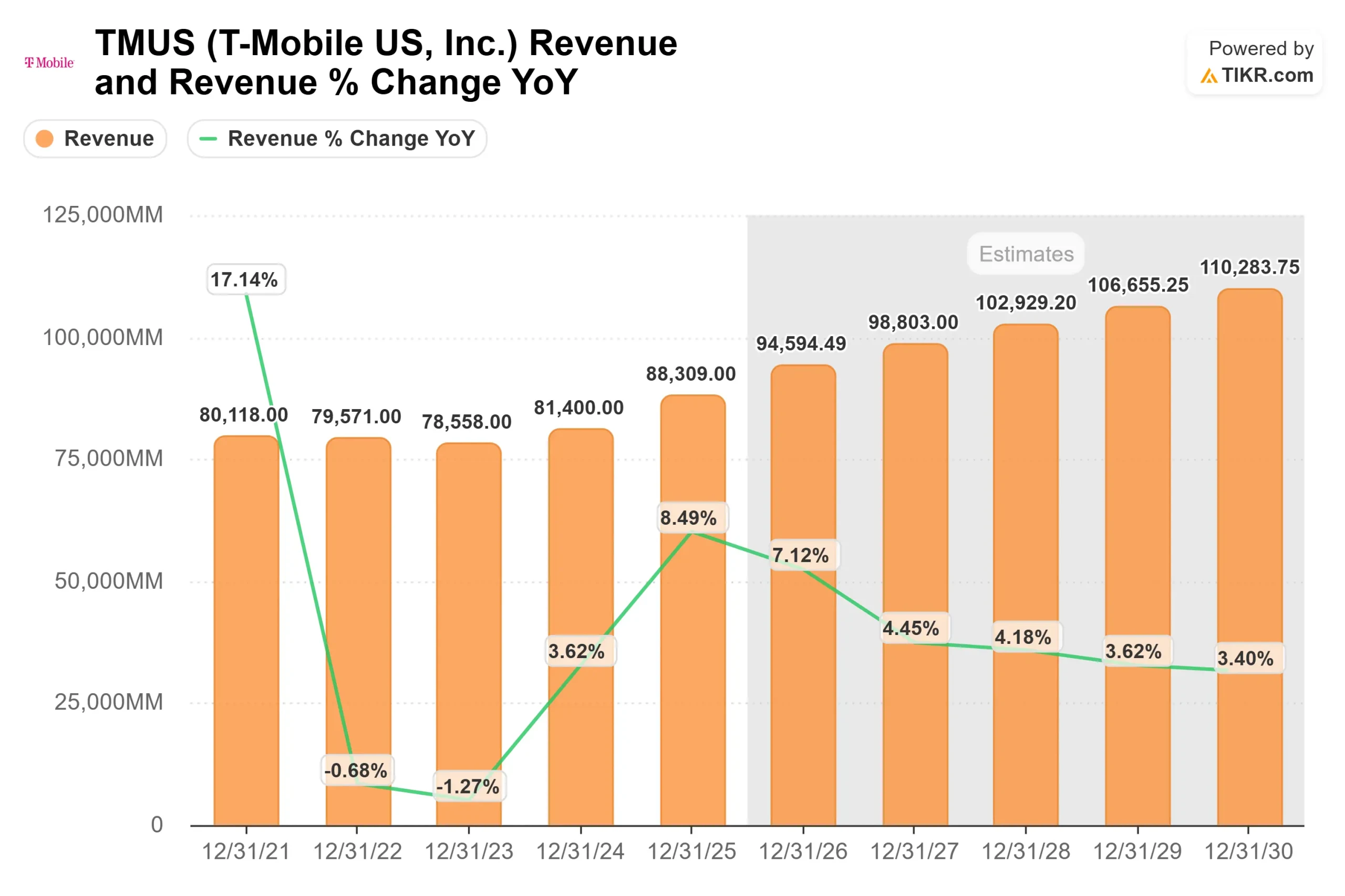

该公司报告称,后付费账户净增 261,000 个,后付费 ARPA 增长 2.7%,推动报告服务收入增长 10%,调整后EBITDA增长 7%。

自由现金流达到了全年服务收入的 25%,凸显了强劲的现金转换能力。管理层预计 2026 年的服务收入约为 770 亿美元,增长 8%,后付费账户净增 90 万至 100 万个,从而加强了今年持续增长的预期。

首席执行官斯里尼-戈帕兰(Srini Gopalan)表示,公司的业绩 "好得令人难以置信"。

机构定位和资本分配的更新加强了业绩的增长。NEOS Investment Management 增持 61.9% 至 391,092 股,价值约 9362 万美元;Vanguard 增持 1.5% 至 42,797,074 股,价值约 102.4 亿美元。

Bowen Hanes & Co.增持了 21.3%,Empirical Wealth Management 增持了 22.2%,Cumberland Partners 增持了 189%。

该公司还加快了第一季度的股票回购,回购金额高达 50 亿美元,德国电信表示不打算在 2026 年出售股票,这表明了该公司的长期信心。

内部人士的活动喜忧参半。首席财务官彼得-奥斯瓦尔迪克(Peter Osvaldik)于 2 月 18 日出售了 27,000 股股票,均价为 214.86 美元,总价约为 580 万美元。

董事马克-沃尔夫-尼尔森(Mark Wolfe Nelson)在 2 月 17 日和 18 日合计出售了 16,514 股,总价约为 364 万美元。虽然内幕人士的抛售引起了关注,但前景的提升、自由现金流的强劲以及积极的资本回报似乎是推动该股最近上涨 18% 的原因。

查看分析师对 T-Mobile US 的增长预测和目标价格(免费) >>>

TMUS 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(年均复合增长率): 5.2

- 运营利润率:25.1

- 退出市盈率:19.2 倍

预计收入将从 2026 年的约 950 亿美元增长到 2030 年的约 1100 亿美元,这反映了稳定的服务收入增长、溢价计划的采用,以及宽带和商业无线业务的持续扩张,而不是整个行业的激进定价。

利润率向 25% 扩张是这一论断的核心。随着整合成本的降低、数字化计划的扩大以及更多交易转向 T-Life 自助服务,运营杠杆将得到改善。

管理层预计,到 2027 年,由人工智能驱动的效率提升将非常明显,从而支持息税折旧摊销前利润(EBITDA)相对于收入更强劲的增长。

自由现金流仍是主要驱动力。自由现金流已达到服务收入的 25%,持续的运营杠杆和有节制的资本支出为不断增加的现金流提供了支持。即使用户增长放缓,加速回购也会扩大每股收益的增长。

基于上述因素,该模型估计目标价约为 352 美元,这意味着未来几年的总涨幅将比目前 219 美元附近的水平高出约61%。

2026 年的业绩表现将受到后付费账户净增长、2.5% 至 3% 的 ARPA 增长、宽带扩张和有节制的资本回报的推动。这些因素会直接影响收益的复合增长,而不是短期的促销活动。

从目前的水平来看,T-Mobile 的价值似乎被低估了,其上升空间主要取决于盈利的持久性、利润率的扩张以及 2026 年自由现金流的持续增长。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。