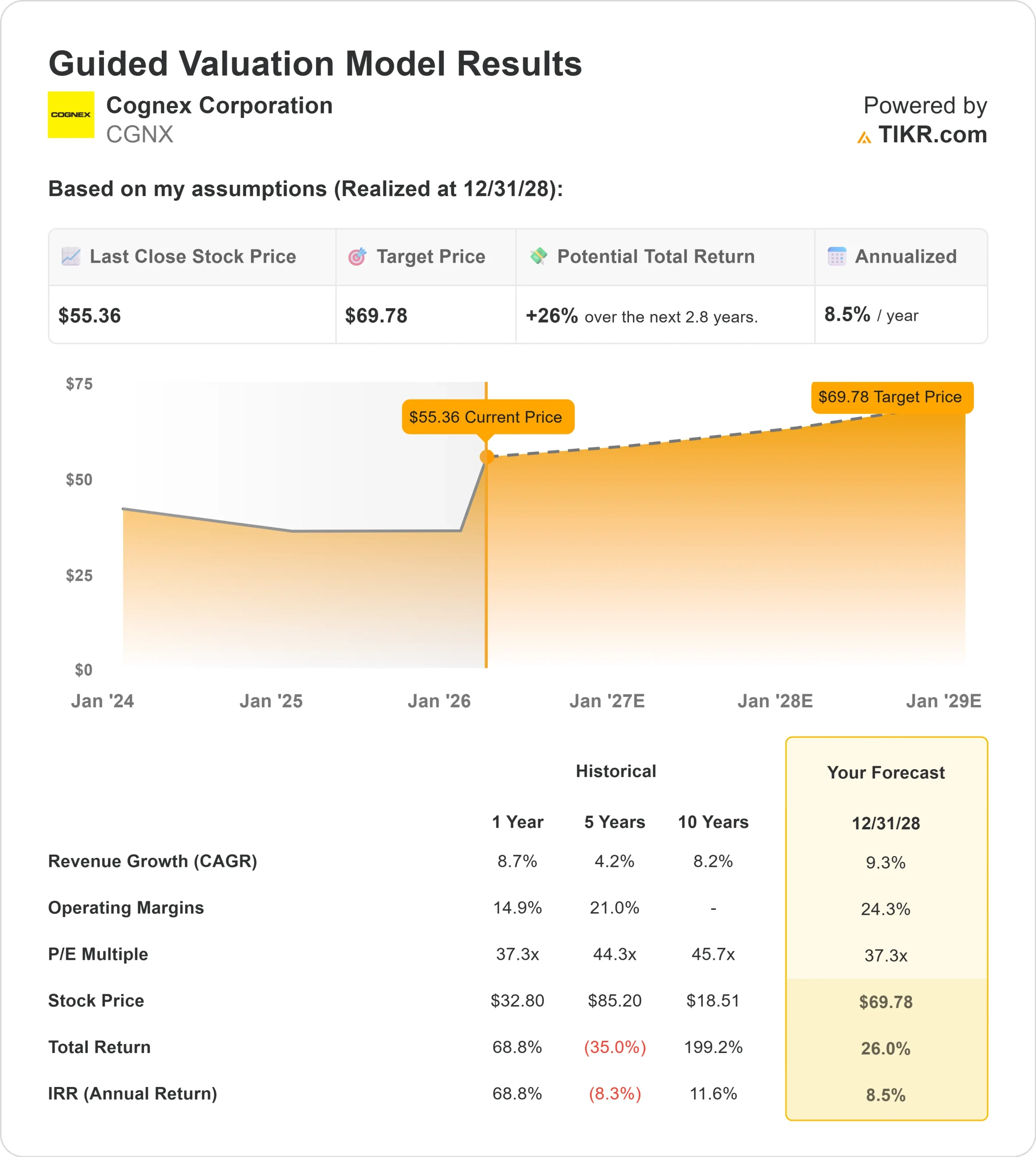

CGNX 股票的关键统计数据

- 年初至今的业绩: 48%

- 52 周区间: 23 美元至 60 美元

- 估值模型目标价:70 美元

- 隐含升幅:26

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测来评估您最喜爱的股票(如康耐视公司)的价值 >>>

发生了什么?

康耐视公司由于投资者对工厂自动化需求的复苏、半导体活动的改善以及人工智能驱动的检测机会的扩大进行了定价,康耐视公司的股票今年迄今为止上涨了约 48%,最近的交易价格接近每股 53 美元。

公司股价大幅走高反映了投资者对公司正在走出罕见的三年下降周期,并在 2026 年进入新的增长阶段的信心。

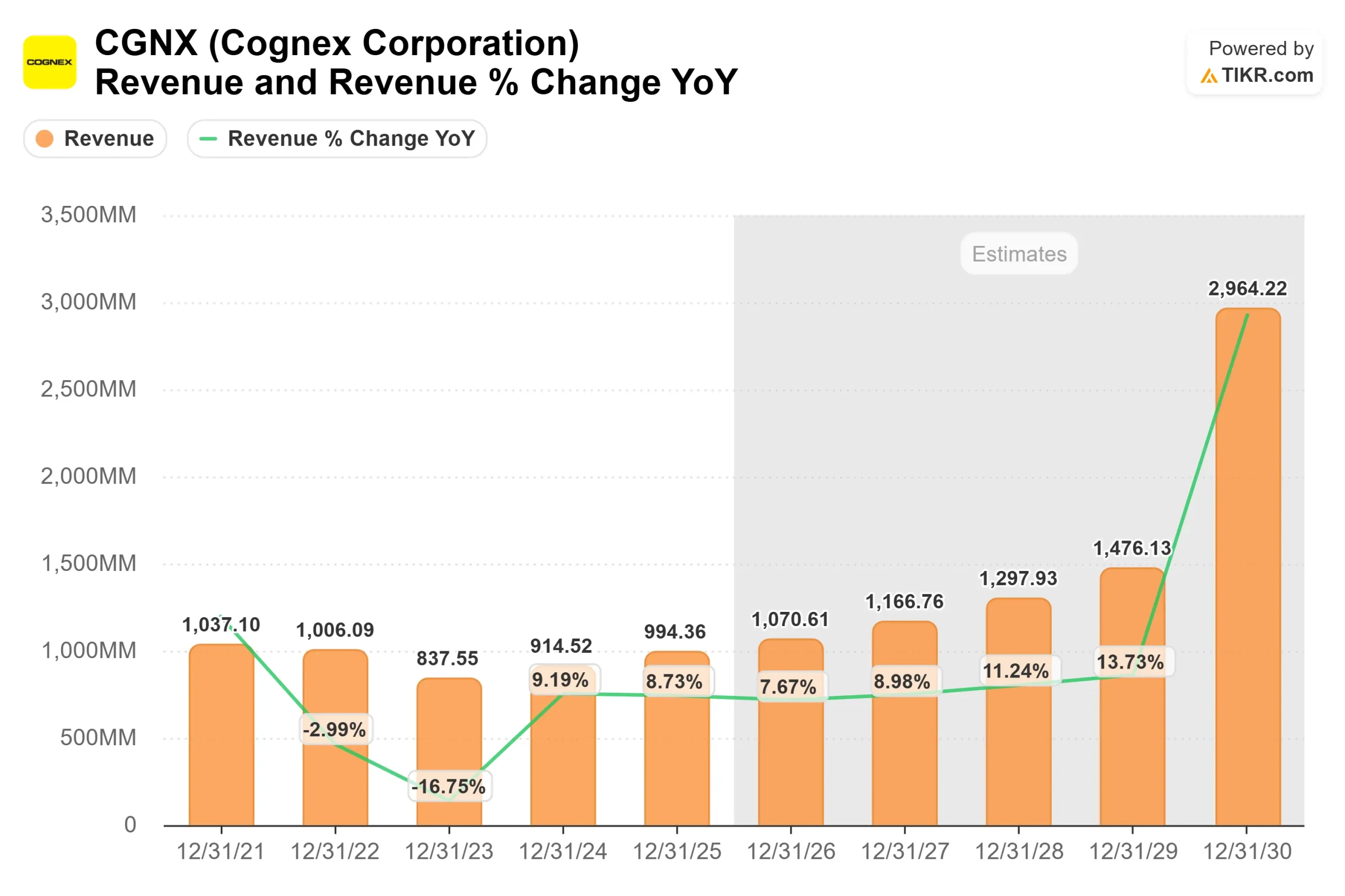

终端市场评论的加强和利润率目标的明确也为这轮反弹提供了支撑。本周,在花旗全球工业技术与移动大会上,康耐视首席财务官丹尼斯-费尔(Dennis Fehr)表示,康耐视 2025 年的收入为 9.94 亿美元,扣除一次性项目和投资组合变化后,调整后的基线接近 9.65 亿美元。

他概述了2026年的初步展望,要求实现中个位数到高个位数的增长,并计划将调整后的息税折旧摊销前利润率从2025年的21%扩大到2026年底的25%,并辅以3500万到4000万美元的成本削减和运营杠杆,他补充说,康耐视是 "人工智能的一大受益者"。

机构定位强化了这一进展。Vanguard 增持了 374999 股,达到 18598728 股,持股比例为 11%,价值约为 8.43 亿美元,季度增幅为 2%。

Thrivent Financial 增持 203% 至 266,954 股,价值约 1,200 万美元;Oppenheimer Asset Management 增持 13% 至 318,984 股,价值约 1,400 万美元。IMC Chicago 启动了 127,168 股的新头寸,价值约 600 万美元。

并非所有持仓都是累积的。ProShare Advisors 减持 13% 至 205,133 股,Y Intercept Hong Kong 减持 90% 至 6,290 股,AlphaQuest 减持 66%。

总体机构持股比例为 88%,表明尽管有选择性减持,但随着自动化周期的转折,大型投资者仍在大量投资。

查看分析师对 CGNX 的增长预测和目标价格(免费) >>>

CGNX 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 9

- 营业利润率:24

- 退出市盈率:37 倍

预计收入将从 2025 年的约 15 亿美元增至 2030 年的近 30 亿美元,这反映了半导体周期的复苏、物流自动化的持续渗透以及先进制造生产线对人工智能机器视觉系统的更广泛采用。

利润率在 20% 左右的范围内增长取决于每套系统软件含量的增加、工厂利用率的提高,以及已经开始的成本行动所带来的规模效益。

计划削减的 3500 万至 4000 万美元成本和运营纪律支持着公司在 2026 年前实现 25% 的息税折旧摊销前利润率。

未来 12 个月最重要的变量是半导体产能投资。鉴于康耐视的高增量利润率,即使晶圆厂支出略有加速,也能转化为有意义的盈利杠杆。

封装和物流自动化提供了额外的稳定性,而 OneVision 等人工智能工具则扩大了检测的复杂性,增加了每个应用的内容。

基于这些假设,该模型估计康耐视的目标价为 70 美元,意味着较当前水平有约 26% 的上涨空间,表明其股价似乎被适度低估。

在目前接近 53 美元的水平上,康耐视 2026 年的表现很可能取决于半导体加速发展、自动化需求的持续增长以及利润扩张的执行力,而不是激进的收入假设。

康耐视公司的上升空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算康耐视公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。