截至2026年7月星巴克股票的核心要点

- 12个“买入”评级和4个“跑赢大盘”评级,远多于16个“持有”评级和仅有的2个“卖出”评级;然而,106美元的平均目标价仅比星巴克当前104美元的股价高出2%左右,市场共识区间较为狭窄。

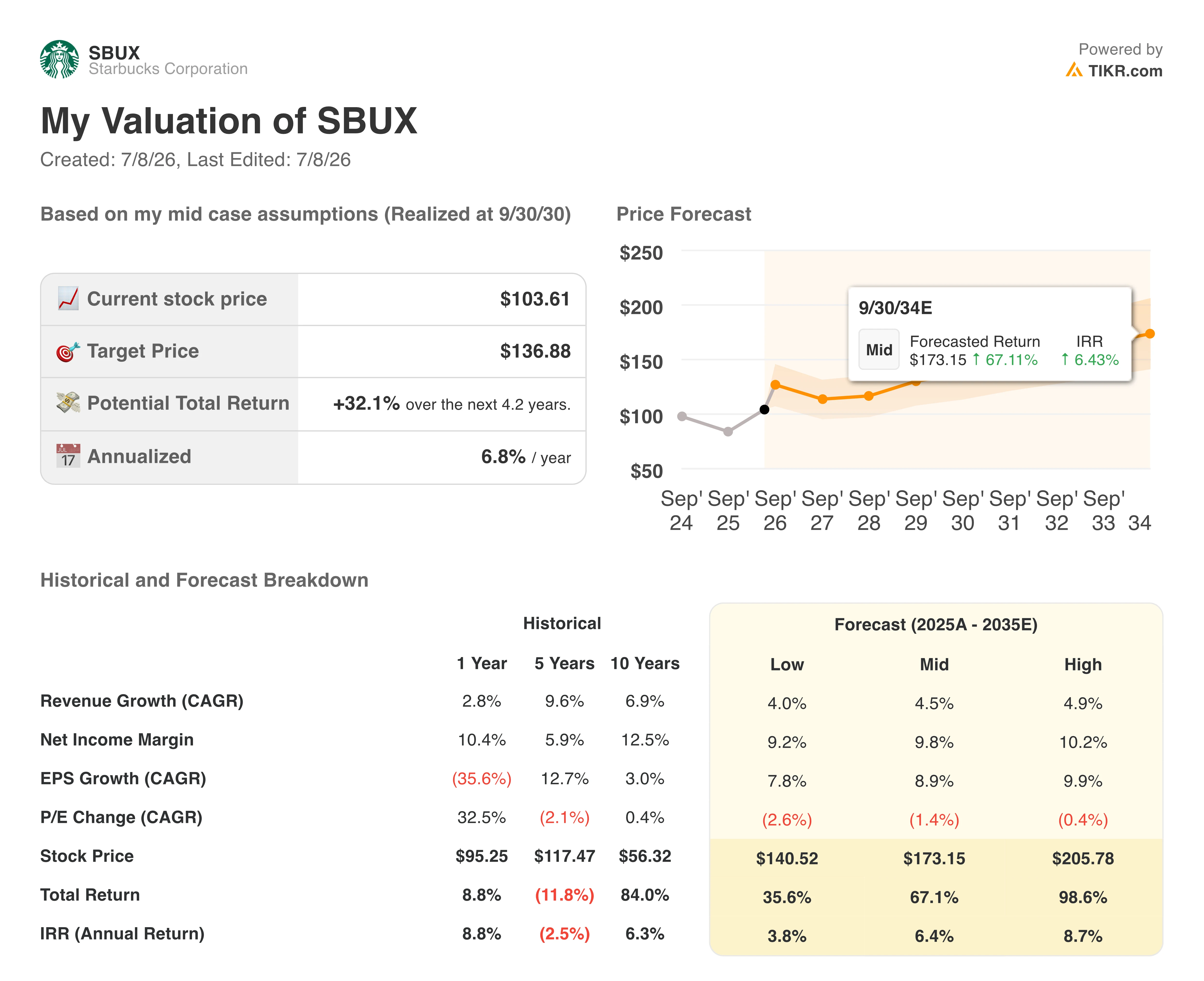

- 随着与博裕资本的中国合资企业交易完成,TIKR的中位数模型预测星巴克股价将在2030财年达到137美元,总回报率为32%,年化回报率为7%。

- 鉴于星巴克的息税前利润(EBIT)预计将在2026财年第四季度增长25%——即便该季度利润率已达9.4%,且超出预期——市场普遍认为其估值被低估。

华尔街的目标价几乎不预示任何上行空间,但TIKR的模型预计还有32%的上涨空间。您可以自行对比数据:在TIKR上免费追踪星巴克股价 →

星巴克利润实现两年来的首次增长,利润率回升

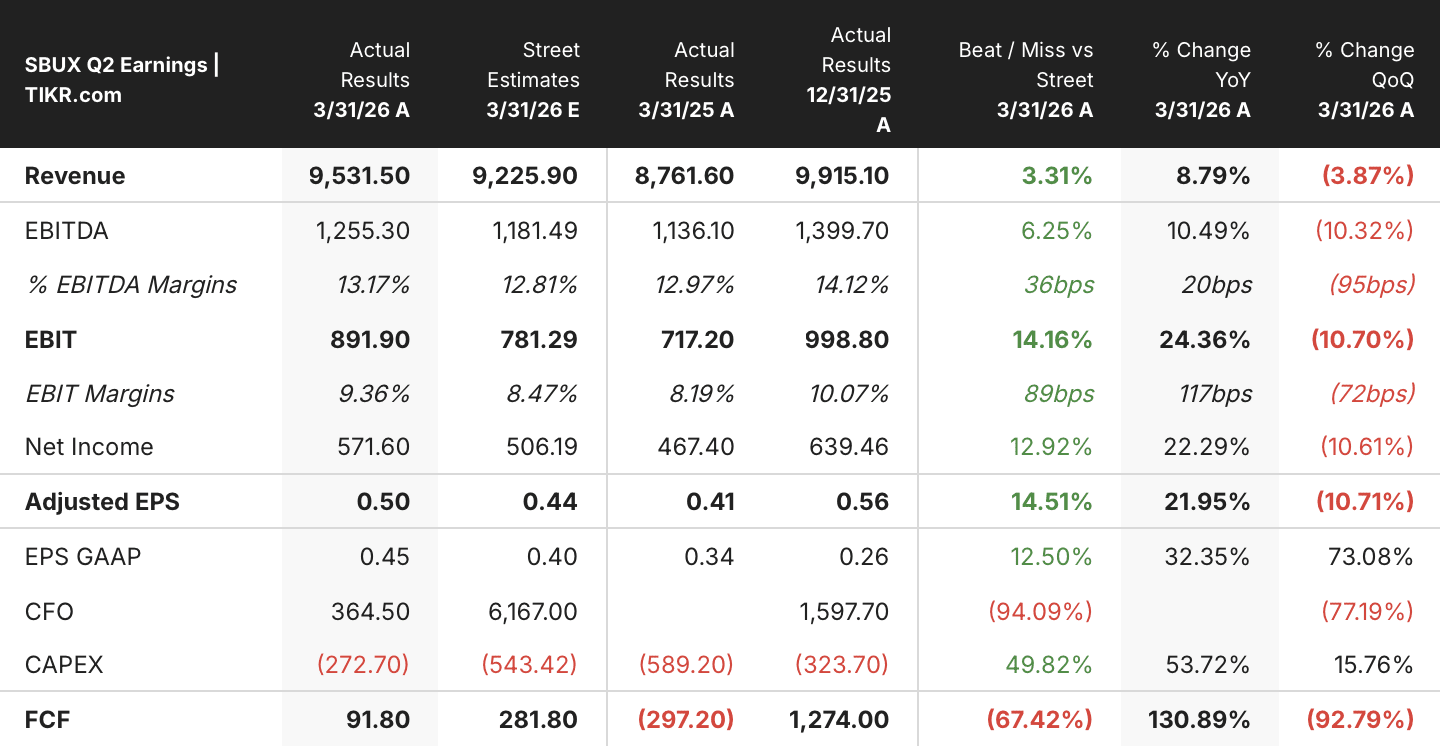

星巴克公司(SBUX)于4月28日公布财年第二季度营收为95亿美元,同比增长9%。全球同店销售额增长6.2%,创下两年多来的最佳表现,这也是该公司首次实现营收和净利润双增长。

这一增长源于美国交易量的激增,增幅超过4%,早间客流量已恢复至2022财年水平。

在这些主要数据背后,合并营业利润率扩大了110个基点至9.4%,推动营业利润达到8.9亿美元,这是自2024财年第一季度以来首次实现季度利润率增长。

这一利润率好转与海外市场的整体复苏相呼应:包括中国、日本和韩国在内的星巴克前十大国际市场,九个季度以来首次全部实现同店销售额正增长。

这种国际市场的强劲势头直接体现在首席执行官布莱恩·尼科尔(Brian Niccol)在第二季度财报电话会议上对业绩走势的阐述中:“第二季度的业绩证明了我们的战略正在奏效。”这一势头的延续推动每股收益达到0.50美元,同比增长22%,这也是星巴克两年多来首次实现每股收益增长。

除了财报数据外,董事长兼首席执行官布莱恩·尼科尔在6月9日Evercore举办的会议上向投资者透露,目前近70%的美国门店在公司的“Grow”评分卡上达到了4分或更高——这一运营指标与更强劲的交易量增长直接相关。

分析师们也注意到了这一点:TD Cowen于5月将该股评级上调至“买入”,并基于利润率回升的势头,将其目标价从106美元上调至120美元。

Green Apron Service的投资已为全美门店增加了工时,该投资将于8月实现年化效果,管理层预计这一里程碑将缓解2026财年下半年成本同比的压力。

这一运营提振,叠加20亿美元的成本节约计划,构成了2026财年业绩指引背后的运营杠杆故事之一,该财年的每股收益预期已上调至2.25至2.45美元。

另一支柱则在该季度结束后不久尘埃落定:星巴克完成了涉及中国零售业务的博裕资本交易,这笔价值超过130亿美元的交易带来了31亿美元的现金总收益,用于偿还债务。

就在利润率终于出现好转之际,中国合资企业的交易完成释放了数十亿美元的现金。查看资产负债表的变化:在TIKR上免费模拟星巴克股票 →

华尔街对星巴克股价保持稳定,目标价接近106美元

华尔街对星巴克股票持谨慎态度,评级分布为12个“买入”、16个“持有”和2个“卖出”,另有4个“跑赢大盘”和2个“跑输大盘”评级,共计36位分析师覆盖该股。 106美元的平均目标价仅比104美元的股价高出2%左右,这一窄幅区间表明华尔街认为近期财报表现已完全反映在股价中。

TD Cowen于5月将评级上调至“买入”,目标价上调至120美元,这仍是近期分析师行动中最看涨的观点,也是与市场共识差距最大的。 目标价均值已从一年前的93美元攀升至目前的106美元,这与星巴克股价自去年9月创下的52周低点78美元以来的反弹走势相吻合。

华尔街预计SBUX股票的息税前利润(EBIT)将在2027财年增长25%

星巴克财年第二季度EBIT达到8.9亿美元,利润率为9.4%,同比增长24%,这是自2024年底首席执行官布莱恩·尼科尔(Brian Niccol)领导公司开始转型以来,盈利能力最显著的回升。

市场普遍预期财年第三季度EBIT将达10.9亿美元,利润率为12%,同比增长14%,这将使复苏势头延续至季节性重要的夏季旅行和返校季。 对财年第四季度的预测进一步攀升至11.2亿美元,利润率为12%,同比增长25%,这将是截至当时整个预测周期内最快的EBIT增长率。

这一增长势头将延续至2027财年,预计2027财年第一季度EBIT将达12.4亿美元,利润率为13%,同比增长24%,且增速较上年同期仍在加快。 到财年第三季度,市场共识将该数字上调至13.1亿美元,利润率达14%,较上年同期增长20%,这标志着该模型中EBIT连续第六个季度实现两位数增长。

定于2026年7月29日公布的2026财年第三季度财报,是投资者密切关注的下一个关键节点。若息税前利润率达到预期的12%,则验证了市场共识的预测路径;若未达预期,则将重新引发市场对华尔街当前持平目标价是否已准确反映公司价值的讨论。

TIKR将星巴克(SBUX)股价估值定为137美元,因利润率复苏效应不断累积

TIKR的中位数模型显示,到2030财年,星巴克股价将达到137美元,这意味着从当前104美元的股价计算,总回报率为32%,或未来4.2年内年化回报率为7%。

这一回报率表明,星巴克股票更多地体现为利润率复苏的故事,而非单纯的增长故事;其中EBIT的扩张只是更广泛重估的一部分,该重估还包括成本管控、门店数量增长以及向股东的资本回报。

这一论点基于当前已显现的动态:自2024财年以来利润率首次回升,且目前近70%的美国门店已达到与更强劲交易量增长挂钩的运营门槛。 再加上仍将持续推进至2028财年的20亿美元成本削减计划,该目标似乎取决于执行效果,而非单一指标。

这一切都不取决于单个季度的息税前利润(EBIT)是否超出预期;该目标反映了定价能力、门店增长、客户忠诚度及成本管控随时间推移产生的复合效应。

137美元的目标价意味着截至2030财年仍有32%的上涨空间。自行模拟情景:在TIKR上免费分析星巴克股票 →

您应该投资星巴克公司吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您提供免费访问与专业分析师用于解答这一问题的相同机构级财务数据的权限。

调出星巴克公司的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将星巴克公司与您关注的其他所有股票一同纳入跟踪范围。无需信用卡,只需您做出决策所需的数据。

正在寻找新机会吗?

- 了解亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的步伐。

- 借助 TIKR 功能齐全、操作简便的一站式平台,仅需 5 分钟即可完成股票分析。

- 您翻开的石头越多……发现的机会就越多。使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于 TIKR Terminal 的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!