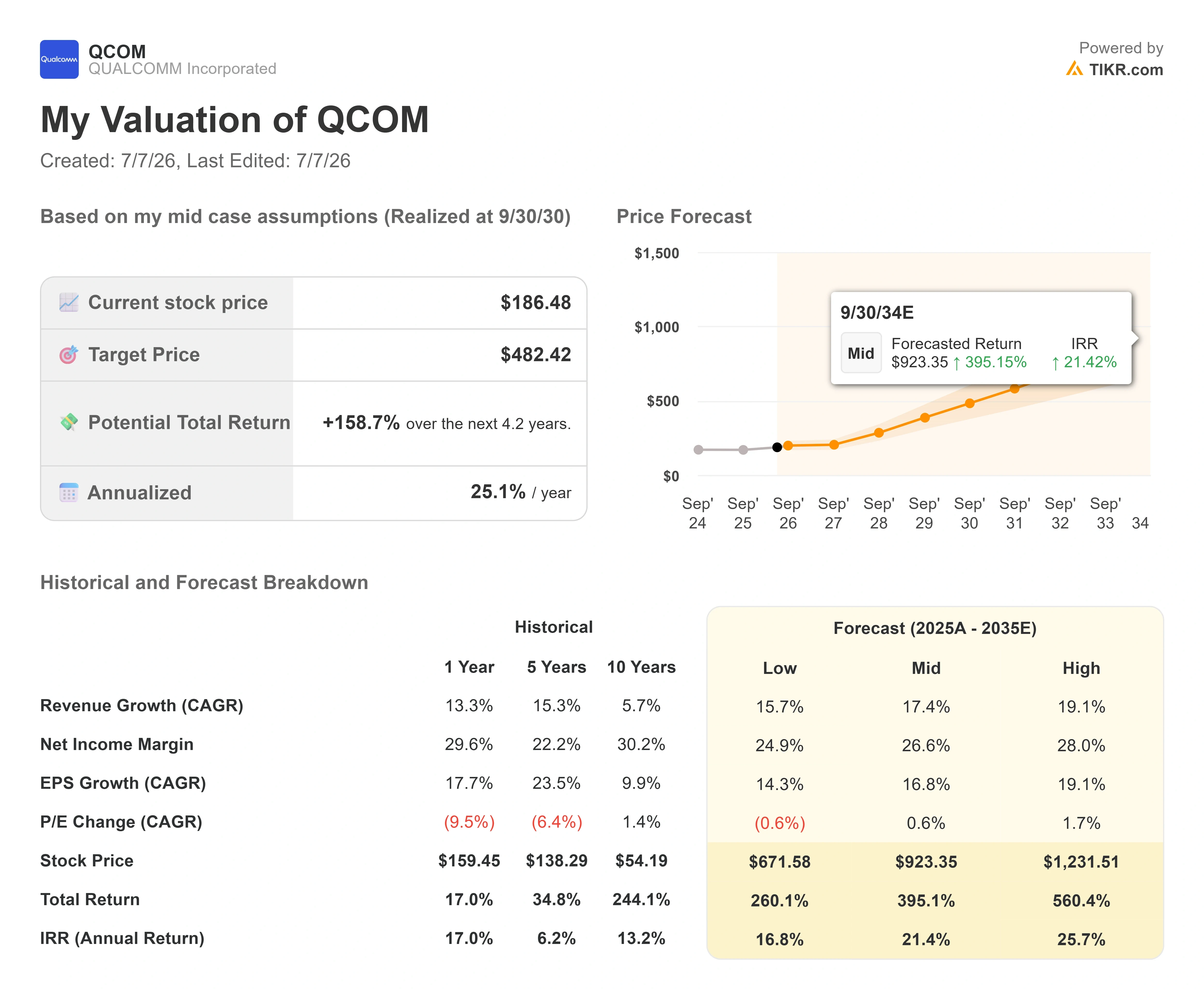

高通股票关键数据

- 当前股价:186.48美元

- 目标价(中位数):约480美元

- 市场目标价:约217美元

- 潜在总回报率:约160%

- 年化内部收益率(IRR):约25 %/年

- 最大回撤:33 .89%(4/7/26)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

高通公司 (QCOM)股价于2026年7月6日上涨5.80%,收盘价报186.48美元,而这一切都源于一个数字:300美元。 这是Benchmark分析师科迪·阿克里(Cody Acree)当天上午重申的最高目标价,这意味着相较于当前股价,该股仍有超过60%的上涨空间。 这一走势发生在该股本应面临抛压的一天,这正是其耐人寻味之处。此外,当天芯片股普遍上涨,半导体板块涨幅超过2%,因此部分涨幅源于行业整体的利好,而非仅由QCOM自身驱动。

这正是市场难以调和的矛盾所在。在高通6月24日“投资者日”活动结束约两周后,就在同一个周一,两位分析师对同一只股票给出了截然相反的判断。Benchmark认为,向数据中心业务的转型足够切实,足以支撑300美元的目标价。 花旗分析师阿蒂夫·马利克(Atif Malik)则维持“中性”评级和198美元的目标价,并在同一天上午启动了为期30天的下行催化剂监测,指出中国智能手机制造商正在大幅削减2026年的出货计划。该股最终选择了多头阵营并随其上涨。

因此,2026年下半年需要关注的问题并非高通是否正在实现业务多元化——投资者日活动已给出了答案。关键在于,管理层提出的业绩目标是否足够大、是否足够接近预期,以抵消仍面临压力的手机业务带来的影响。

为何股价本应下跌却反而飙升

推动股价上涨的催化剂十分明确。Benchmark的Acree在与高通高层进行炉边谈话后,重申了其300美元的目标价——这是华尔街给出的最高目标价。 他认为,此次会议阐明了高通计划如何抢占数据中心支出市场:2027财年的收益将得到采购订单、已投产的定制芯片以及与两家超大规模客户的积极洽谈的支持。这是一个具体的、近期的营收故事,而非幻灯片演示中的空头支票。

同一天出现的利空催化剂同样具体明确。花旗分析师马利克指出,小米将其2026年智能手机出货量预测下调了约30%,OPPO和vivo也下调了预期。 对于一家核心移动处理器和调制解调器收入仍依赖于安卓设备出货量的公司而言,这直接冲击了其短期收入基础。马利克维持了“中性”评级和198美元的目标价,但30天观察期的评级信号表明,他预计手机业务的拖累将在数据中心收入显现之前出现。

市场的反应是买入其结构性增长故事,而对周期性因素不以为意。这虽是合理的反应,但并非免责通行证。只有当多元化业务收入按计划到位时,这种策略才有效。

“投资者日”究竟带来了什么

6月24日在纽约举行的活动是高通数月来一直引导投资者关注的焦点,管理层确实公布了具体数据。 首席财务官阿卡什·帕尔基瓦拉将2029财年非手机业务营收目标上调至400亿美元,几乎是该公司18个月前给出的220亿美元目标的两倍。 其中,数据中心业务的目标是在2029财年达到150亿美元,预计2027财年将实现50亿美元。

技术核心是“Dragonfly”——高通全新的机架级数据中心产品组合,其设计基于被称为“高带宽计算”(HBC)的架构,该架构将内存直接堆叠在计算模块之上,而非通过昂贵的中介层进行传输。 其卖点是相比标准的“GPU+HBM”方案,能实现更低的功耗和更优的单位计算成本。高通还发布了其C1000数据中心CPU,并成功吸引了两家知名企业:Meta签署了多代CPU供应协议,而微软的萨蒂亚·纳德拉则登台表示支持在Azure中部署HBC架构。 Meta是已签约的客户;微软目前则作为合作伙伴对该架构表示支持。

最重要的表态来自首席执行官克里斯蒂亚诺·阿蒙(Cristiano Amon),他一直试图重塑投资者对该公司的定位。正如高通总裁兼首席执行官克里斯蒂亚诺·阿蒙在演讲中所言:“对高通来说,永远不会太晚。”这是他对“数据中心市场已然饱和”这一反复出现的担忧所作出的直率回应。 为何重要:整个看涨论点都基于高通能否将后发优势转化为超大规模云服务商的实际收入,而管理层正将自己的信誉押注于今年日历年度开始产生的这部分收入,而非遥远的某个财年。

此外还有软件方面的布局。高通宣布以39亿美元全股票交易收购Modular——这是一家人工智能基础设施软件公司,旨在为其芯片提供可移植的、跨硬件的软件堆栈。阿蒙甚至表示,行业在此领域可能会迎来“Android时刻”。 这是一个大胆的断言,也是整个故事中距离见效尚需数年之久的部分。

多头必须承担的手机业务问题

该股波动如此剧烈的原因在于,增长故事与传统业务正在同时朝着相反的方向发展。 手机业务仍是最大的单一收入来源,帕尔基瓦拉向投资者指引称,未来手机业务收入仅将温和增长约5%,并将在2029财年降至QCT总收入的约三分之一。 花旗的报告实时提醒我们,“温和增长”这一预测的前提是,当前由内存需求驱动的中国市场疲软态势不会进一步恶化。小米削减30%的订单量,正是对这一假设的考验。

此外,苹果正转向自研调制解调器,并逐步减少对高通芯片的依赖。这已被公认为未来数年内手机业务面临的逆风因素。 汽车和物联网业务虽都在贡献营收,但增速较慢,这也正是数据中心业务增长在高通前景中占据如此重要地位的原因。这也解释了为何市场对Benchmark基于营收的300美元看涨目标给予积极回应,却对花旗的谨慎态度基本置之不理。

在此背景下,对于高通被寄予厚望的这场“赌局”而言,其估值仍显低廉。据TIKR数据显示,QCOM的未来12个月 企业价值/EBITDA倍数为14.10倍,未来12个月市盈率为18.95倍。其直接竞争对手在数据中心领域的估值则高得多: 根据TIKR的“竞争对手”页面数据显示,博通(Broadcom)的未来12个月企业价值/EBITDA倍数为19.12倍,未来12个月市盈率为23.75倍;英伟达(NVIDIA)的未来12个月企业价值/EBITDA倍数为15.66倍,未来12个月市盈率为19.68倍。 市场目前对高通估值的定位,仍更接近一家无线通信公司,而非其正努力转型的AI基础设施供应商。如果150亿美元的数据中心目标哪怕仅实现一部分,这种估值折价便是投资机会。若业务增长放缓,这种折价则恰恰反映了失去苹果作为手机业务支柱后应有的合理估值。

TIKR 高级模型分析

- 当前股价:186.48美元

- 目标价(中位数):约480美元

- 潜在总回报率:约 160%

- 年化内部收益率(IRR):约25%/年

根据TIKR的中位情景估值(截至2030年9月30日),QCOM的目标股价约为480美元。 以当前186.48美元的股价计算,这意味着在约4.2年内,潜在总回报率约为160%,年化内部收益率(IRR)约为25%。 该目标价远高于华尔街平均预期(约217美元)和Benchmark设定的最高预期(300美元),因此应将其视为目标区间中的激进端:该估值已充分反映出业务多元化战略将按计划顺利推进。

两大营收驱动力支撑着约17%的中位情景 复合年增长率( CAGR)。首先是数据中心业务的增长,随着定制芯片、AI加速器和CPU的逐步投入,其规模将从目前的近乎零水平向2029财年150亿美元的目标迈进。 第二是汽车业务,650亿美元的设计中标项目储备以及2029财年100亿美元的营收目标,反映了每辆汽车中芯片用量的持续增长。 利润率的驱动力在于经营杠杆:管理层预计将运营支出降至营收的19%至20%,同时将QCT利润率维持在30%左右。主要风险在于手机业务基础,中国市场的出货量下滑以及失去苹果调制解调器业务,可能导致盈利下限的侵蚀速度快于新业务板块的填补速度。

乐观情景是,高通即使仅能转化其超大规模云服务商项目管道中的一小部分,其估值也能向人工智能芯片同行看齐。悲观情景则是,数据中心营收下滑,苹果和中国市场对手机业务构成压力,且股价仍被视为一家传统的无线通信公司。

结论

下一个关键节点是高通将于7月下旬公布的2026财年第三季度财报。管理层曾多次表示,本季度是中国手机业务营收的谷底。 利好情况可能是:中国客户营收确认恢复环比增长,且面向超大规模云服务商的定制芯片出货仍按计划于本日历年内启动。利空情况可能是:中国业务再次下调指引,从而印证花旗“30天观察”的判断,或者管理层刚刚承诺的数据中心营收时间表出现任何放缓迹象。 当日股价报186美元,多头目标价300美元与空头目标价198美元形成对比,7月的财报数据将揭示究竟是哪位分析师对业务判断更为准确。

查看亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

您应该投资高通吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出高通的相关信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 高通 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓情况等。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!