Arm Holdings股票关键数据

- 52周价格区间:100美元至453美元

- 当前股价:约322美元

- 分析师目标价(均值):约297美元

- 分析师目标价(最高):约500美元

- 市值:约3370亿美元

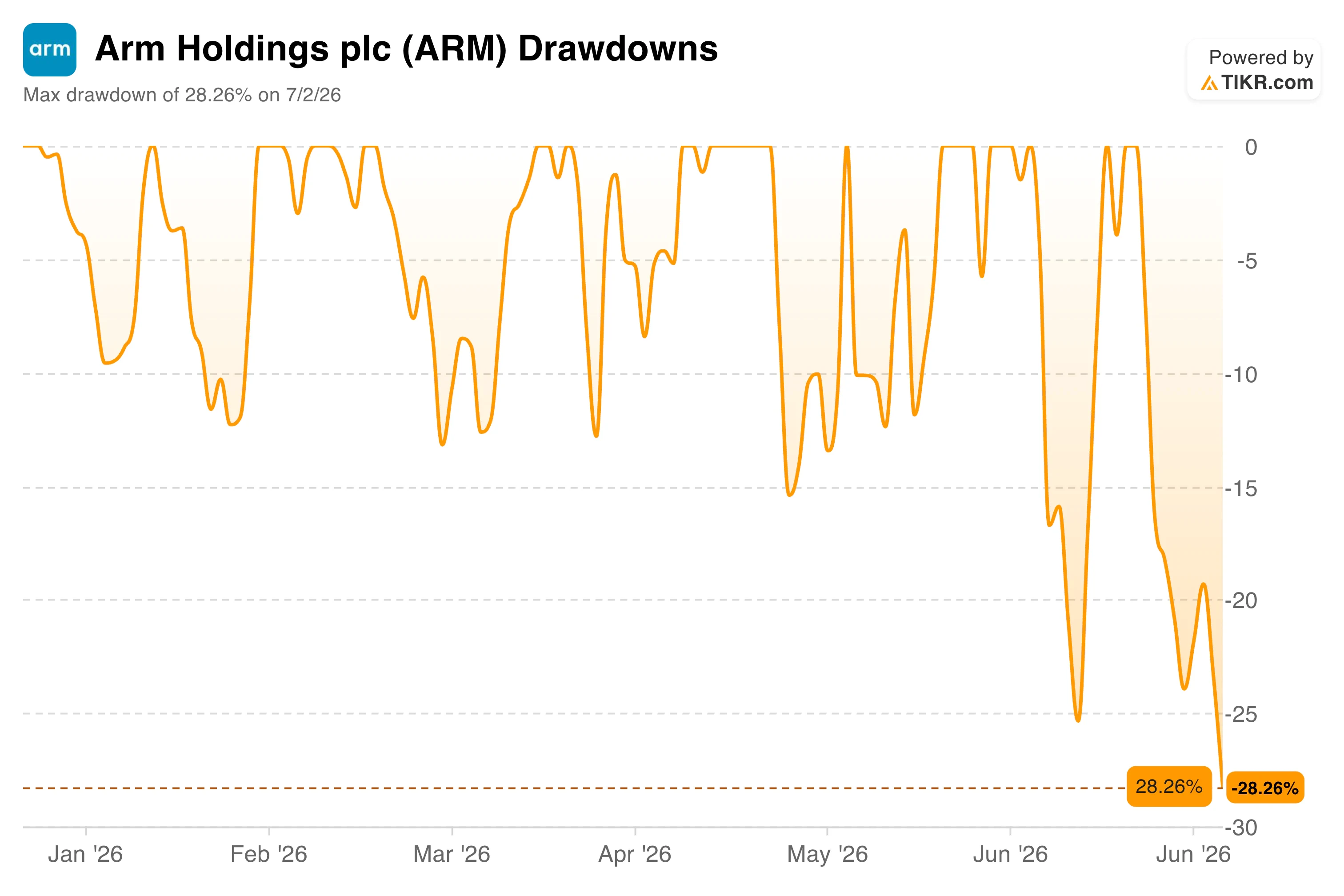

- 最大回撤:较52周高点下跌约28%

- 财年第四季度营收:14.9亿美元,同比增长20%

- 财年第四季度许可收入:8.19亿美元,同比增长29%

使用TIKR分析您喜爱的股票(如Arm Holdings)(免费)>>>

创纪录的季度业绩,股价却未予回应

ARM(ARM)财年第四季度的 业绩堪称芯片公司能交出的最强劲成绩单之一。 营收达到14.9亿美元,同比增长20%,超出市场预期;其中许可收入跃升29%至8.19亿美元,专利使用费收入增长11%至6.71亿美元。

数据中心特许权使用费增长了一倍多。全年营收创下49.2亿美元的纪录,标志着连续第三个财年实现20%以上的增长。

尽管如此,该公司股价次日仍下跌了7%。问题并不在于本季度业绩本身,而在于管理层对未来前景的表态。

首席执行官雷内·哈斯(Rene Haas)向投资者表示,Arm新款AGI CPU在发布后的六周内,客户需求已超过200亿美元,但公司目前仅确保了满足其中首10亿美元需求的产能。管理层还指出,由于内存芯片短缺影响了更广泛的手机供应链,智能手机业务部门的增长可能转为负值。

下方的回撤图表显示了该股全年对这类消息的剧烈反应。Arm股价反复在基本持平和超过20%的回撤之间波动,当前28%的回撤幅度已接近2026年迄今的最低水平。

立即查看Arm Holdings估值(通过TIKR免费获取)>>>

为何增长前景依然稳固

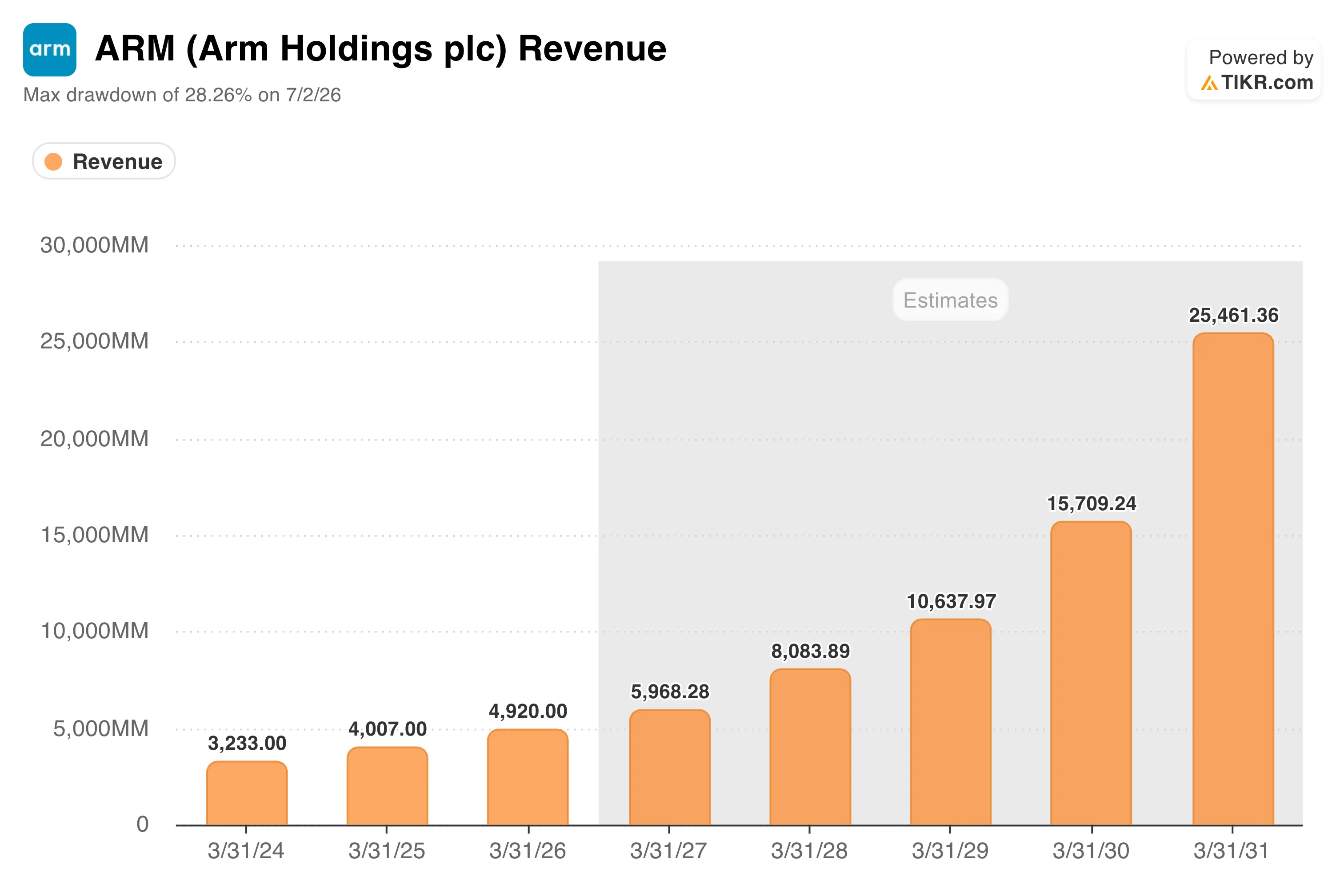

抛开供应方面的头条新闻不谈,其基础增长轨迹并未改变。 下图“营收”图表显示,实际营收将从2024财年的约32亿美元攀升至2026财年的近50亿美元,市场共识预测未来五年增长将大幅加速,到2031财年将达到约250亿美元。

这种增长加速取决于两点:随着更多搭载Arm新架构的芯片出货,专利使用费收入将持续复利增长;同时,许可收入将继续提前数年预示未来的設計中標。这两大趋势在本季度均已显现。

许可收入通常充当领先指标,因为客户通常会在出货基于Arm架构的芯片前数年就获得许可,而29%的增幅表明,无论短期内存在何种供应摩擦,未来特许权使用费收入的管道都十分充裕。

市场实际定价的考量

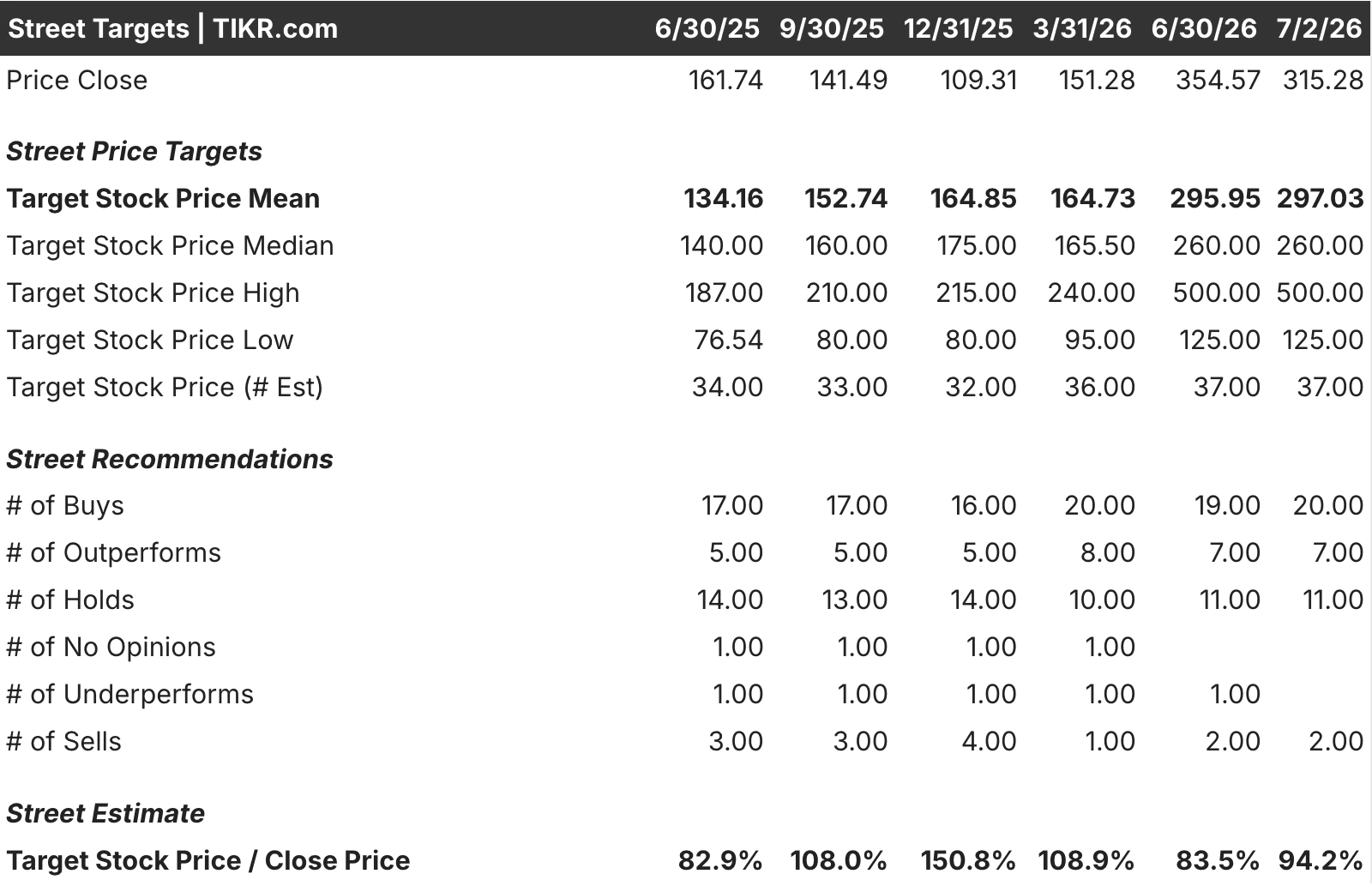

鉴于Arm的估值模型在假设十年持续高速增长不变时,其输出结果会产生很大偏差,因此“华尔街目标价”视角能更客观地反映当前市场共识的实际水平。

分析师目标价均值已从一年前的约134美元攀升至目前的约297美元,与该期间股价的上涨趋势相吻合。

值得注意的是,Arm当前约315美元的股价略高于平均目标价,这表明分析师普遍认为该股短期内已略微跑赢公允价值。

500美元的最高目标价反映了基于数据中心和AGI CPU采用前景的看涨预期,而125美元的最低目标价则反映出,对于一家仍处于最新产品商业化初期阶段的公司而言,未来走势的变数依然很大。

查看分析师对Arm Holdings的增长预测和目标价(免费)>>>

您应该投资Arm Holdings吗?

Arm的基本面、授权势头、专利使用费增长加速以及数据中心采用率均指向同一方向,而近期股价回调反映的是供应瓶颈,而非需求问题。

该股的高估值留给执行失误的空间极小,而当前股价高于华尔街平均目标价,表明在制造产能赶上需求之前,短期上行空间可能有限。

对于能够接受长期增长前景和持续波动的投资者而言,该股的增长前景依然极具吸引力;而关注短期估值支撑的投资者,或许应等待产能方面出现更明确的信号。

查看分析师对Arm Holdings股票的增长预测和目标价(免费!)>>>

正在寻找新机会?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 借助 TIKR 功能齐全、操作简便的一站式平台。

- 您翻开的石头越多……发现的机会就越多。 通过 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓情况等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!