Palo Alto Networks 股票关键数据

- 当前股价:345.55美元

- 目标价(中位数):约475美元

- 潜在总回报率:约37%

- 年化内部收益率(IRR):约8%/年

- 财报反应:(5.64%)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Palo Alto Networks (PANW)面临着一个令大多数公司羡慕的问题。该股股价不断刷新历史新高,华尔街的买盘也持续推高股价。 7月1日,富国银行分析师迈克尔·图林将该股目标价从325美元上调至420美元(创下华尔街最高纪录),维持“超配”评级,并将该股纳入该行第三季度战术投资建议清单。 当天,PANW股价飙升逾3%,创下52周新高;TIKR数据显示,该股过去一年的最高价为358.10美元。

此次评级上调并非孤例。BTIG分析师格雷·鲍威尔(Gray Powell)同日也将目标价从333美元上调至380美元,并称PANW是其网络安全覆盖范围内的首选股。这两项举措均源于该公司创纪录的第三财季业绩,该业绩将关于AI威胁的论述转化为硬数据。 该股今日交易价格在345美元左右,在接近7月高点的前五天内累计上涨约22%,当前市盈率接近88倍。

因此,问题不在于公司是否在有效执行战略——它确实在执行。问题在于华尔街的热情是否已经超前于从当前点位出发,基本面实际能带来的回报。多头认为公司正迎来历史上最重要的需求周期;而怀疑论者则指出市盈率处于高位,且公司内部人士正在此轮上涨中抛售股票。两者不可能都完全正确。

为何华尔街持续上调目标价

催化因素很简单。 富国银行表示,一旦Palo Alto在2027财年转为新的分部层级报告,关于“有机增长与并购增长”的争论预计将逐渐平息——该行将这一变化视为实力增强的信号,而非刻意模糊。这种报告方式的转变至关重要,因为它消除了自CyberArk交易完成以来,怀疑论者一直倚重的一个攻击点。

此次上调评级的根本原因确有其据。在6月2日公布的2026财年第三季度财报中,营收同比增长31%至30亿美元,经调整后每股收益0.85美元,较指导区间上限高出0.05美元。 下一代安全ARR(NGS ARR),即该公司经常性订阅产品的年化价值,达到81.3亿美元,同比增长60%。管理层上调了所有指标的全年指导目标。

需求增长的背后,源于高层的明确论断。首席执行官尼凯什·阿罗拉(Nikesh Arora)指出,前沿人工智能已大幅缩短了攻击周期。“当被攻击者武器化时,这些前沿模型能在短短几分钟内识别并利用漏洞,而此前这一过程需要数月的人工操作,”他向分析师表示。 这一点至关重要,因为它将网络安全预算的性质从“可自由支配”转变为“迫在眉睫”。阿罗拉进一步向华尔街表示,Anthropic的Mythos模型已“提升了整个网络安全行业的终值”。终值是指企业的长期价值,而提升终值正是支撑更高市盈率倍数的依据。

事实数据印证了这一论点。该公司的人工智能安全平台Prisma AIRS在单个季度内客户数量翻了三倍,超过300家,管理层认为这款一年前还不存在的产品,实现1亿美元的年度经常性收入(ARR)已指日可待。 随着人工智能数据中心成为新的客户群体,新一代防火墙订单量增长近40%,创下十年来硬件业务最强劲的季度表现。由人工智能驱动的安全运营平台XSIAM的ARR突破6亿美元,同比增长一倍。

查看 Palo Alto Networks 股票的历史及前瞻性估值(免费!)>>>

华尔街正在推崇的估值逻辑

此时,寻求第二意见就显得尤为重要。PANW的市盈率(NTM)约为88倍, 企业价值与EBITDA比率(NTM)为56.84倍。基于前瞻性数据,企业价值与营收比率(EV/Revenue)为21.16倍。这些数字意味着公司绝不容许出现任何失误。

与同业对比更能凸显这一点。在TIKR“竞争对手”页面列出的软件公司中,CrowdStrike(CRWD)的估值更为高昂,其未来12个月企业价值/收入比为31.02倍,企业价值/EBITDA比为102.44倍;而Fortinet(FTNT), 这家更成熟的网络安全竞争对手,其市销率仅为13.99倍,市EBITDA率也仅为38.54倍。Palo Alto的估值介于两者之间,其定价更像是一家高增长的复合型企业,而非其曾经的防火墙业务。 鉴于Palo Alto 60%的ARR增长率以及更广泛的平台,其相对于Fortinet的溢价是合理的,但相对于CrowdStrike的折价则表明,市场仍对CRWD的未来上涨空间寄予了更高期望。这就是市盈率本身无法解决的矛盾所在。

此外,市场共识的走向也值得关注。TIKR快照显示,华尔街的平均目标价接近318美元,但这一数字已被超越:最近三份分析师报告的目标价均集中在380至420美元之间,因此随着卖方机构跟上股价上涨的步伐,平均目标价正逐周攀升。

GAAP财务数据是另一个值得警惕的方面。Palo Alto本季度报告每股净亏损0.22美元,主要源于与CyberArk和Chronosphere相关的收购及整合成本。非GAAP每股收益表现良好,达到0.85美元,但这两个数字之间的差距正是整合风险所在。 股权激励费用占营收比例升至17%,首席财务官迪帕克·戈莱查(Dipak Golechha)预计该比例将在12至18个月内恢复至收购前水平。 自由现金流(即企业在资本支出后产生的现金)则展现出更令人安心的态势:本季度经调整的自由现金流达到9.1亿美元,同比增长57%,过去十二个月的自由现金流利润率达到38.5%。

更重大的结构性问题在于,阿罗拉所描述的需求能否按其设定的时间表实现转化,而非以更慢的速度推进。管理层预计2028财年自由现金流利润率将达到40%,并表示在将CyberArk的盈利能力与公司自身接轨方面,目前已比计划提前了三到六个月。 如果这一趋势得以维持,随着盈利水平的提升,溢价将平稳收窄。但如果整合进程出现延误,或者在停止单独列报被收购业务贡献后有机增长放缓,怀疑论者将获得首个切实证据,证明市场估值过高。

查看Palo Alto Networks在TIKR中的同业表现(免费!)>>>

TIKR 高级模型分析

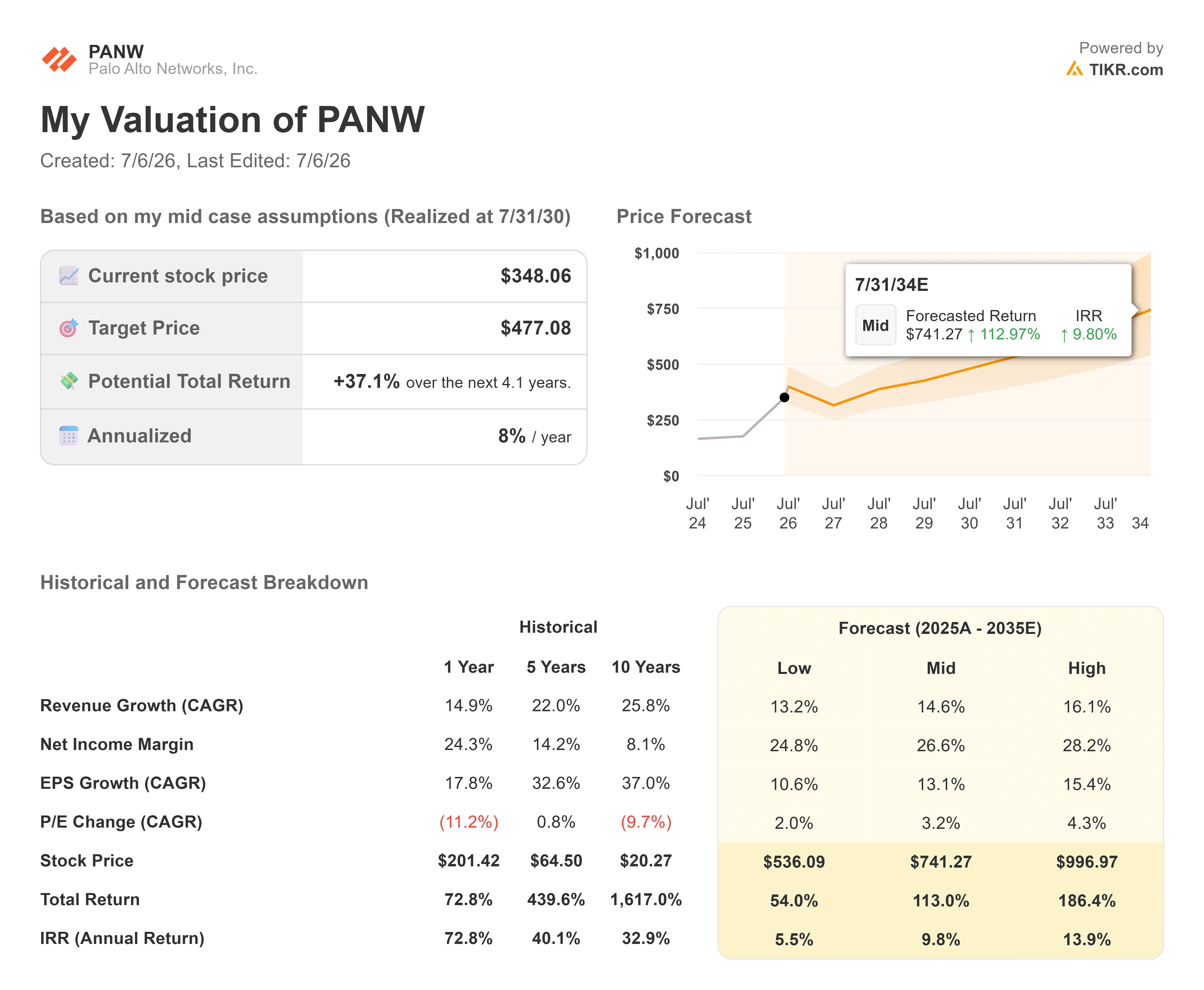

- 当前股价:348.06美元

- 目标价(中位数):约475美元

- 潜在总回报率:约37%

- 年化内部收益率(IRR):约8%/年

查看分析师对Palo Alto Networks股票的增长预测和目标价(免费!)>>>

基于中位情景,TIKR模型给出的目标价约为475美元,隐含总回报率约为37%,年化回报率约为8%。 值得注意的是,该中位情景目标价高于华尔街当前的平均预期,但年化回报率仅为温和水平,这是因为起始市盈率过高,导致大部分收益将分散在数年内实现。

有两大营收驱动因素支撑这一预测。首先是平台化,即客户将支出集中到Palo Alto的网络、云和安全运营平台上,从而提升每账户收入。其次是AI安全解决方案的附加销售,以Prisma AIRS和XSIAM为代表,随着企业将AI工作负载投入生产,这将开辟全新的订阅业务线。 利润率的驱动力在于向经常性软件业务的转型,该业务目前占最近12个月产品收入的46%,而三年前仅为22%。主要风险在于市盈率倍数压缩:当前前瞻市盈率为88倍,如果市盈率回归正常的速度快于盈利增长速度,即使公司执行力强劲,回报率也可能平平。

上行空间:若人工智能驱动的需求推动营收增长达到高估值情景下的16%复合年增长率(CAGR),且利润率扩大至27%以上,则该模型的高估值情景预示着年化回报率将接近14%。

下行风险:若增长率趋近低估值情景的13%,且市盈率倍数压缩,年化回报率将降至个位数低端。

结论

值得关注的信号是8月17日发布的第四财季财报。理想情况是NGS ARR达到或超过89亿美元的指引,并重申2028财年自由现金流利润率目标,这将验证华尔街对股价迈向420美元的预期。 不利情况则表现为:就在公司停止单独披露收购业务贡献之际,有机增长却出现放缓——这正是怀疑论者一直紧盯的薄弱环节。富国银行认为,这一报告方式的变更传递出信心信号。8月正是管理层必须证明这一点的时候。以88倍的前瞻市盈率来看,创纪录的高价为帕洛阿尔托公司设定了极高的门槛。

了解亿万富翁投资者正在买入哪些股票,您就可以通过 TIKR 跟随“聪明钱”的步伐。

您应该投资Palo Alto Networks吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出帕洛阿尔托网络公司的数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 Palo Alto Networks 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

在 TIKR 上免费分析 Palo Alto Networks →

寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓情况等。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!