博通股票关键数据

- 当前股价:360.45美元

- 目标价(中位数):约1,000美元

- 市场目标价:约525美元

- 潜在总回报率:约177%

- 年化内部收益率(IRR):约26%/年

- 财报反应:-12.59%(2026年6月3日)

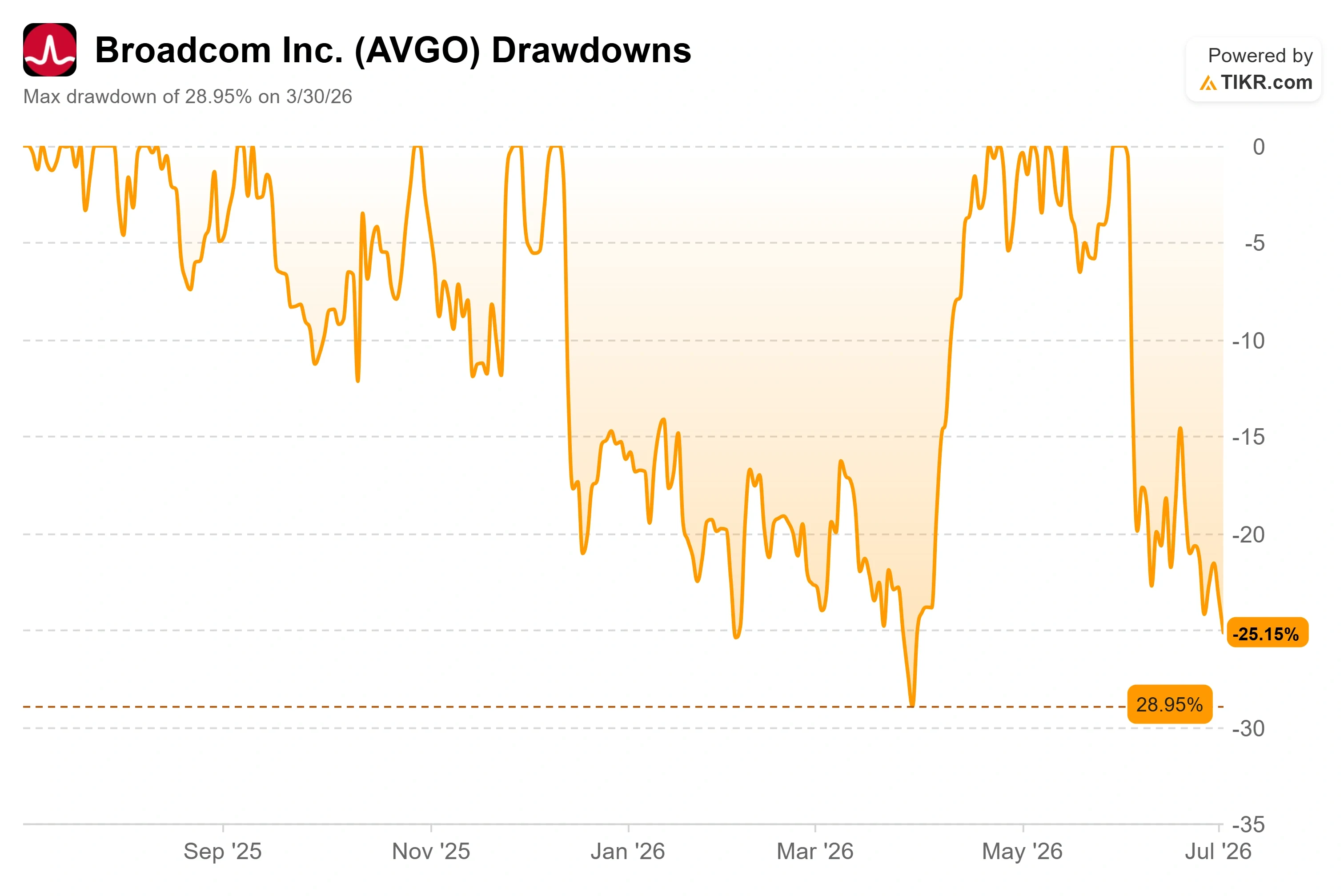

- 最大回撤:-28.95%(2026年3月30日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

博通公司(AVGO)已成为AI交易策略中意见分歧最大的个股。该公司刚刚交出了史上最佳季度业绩,但股价较2026年的高点仍下跌了约25%。原因并非管理层公布的财务数据,而是市场对某位客户下一步行动的担忧。

6月3日,这种担忧有了明确的依据——麦格理将博通评级从“跑赢大盘”下调至“中性”,并将目标价下调至437美元。该机构的逻辑既具体又令人不安: 该机构预计,随着联发科(MediaTek)扮演更重要的角色,以及谷歌(Google)更加倾向于自主研发芯片,博通在谷歌定制芯片收入中的份额将从2026年的约95%降至2027年的80%,并于2028年进一步降至65%。 对于一家其全部看涨理由都建立在“作为超大规模企业不可或缺的合作伙伴”基础上的公司而言,此次评级下调无疑是致命一击。

为何一次评级下调会撼动市值1.7万亿美元的股票

这一触发因素确有其事。6月,多份报道指出联发科已获得合同,将协助开发谷歌下一代TPU(张量处理单元)的增强版,该芯片负责运行谷歌的AI工作负载。 据称,这款代号为“Triggerfish”的变体芯片,其片上内存容量是前代产品的两到三倍。博通仍负责设计利润率更高的训练版芯片,但市场中出现第二家设计公司,改变了博通在谈判中的议价地位。麦格理集团洞察到这一变化,并据此下调了评级。

市场此前已显露不安。博通股价在6月初曾触及接近481美元的收盘高点,目前交易价格为360.45美元,跌幅约为25%。 6月3日,受财报影响,该股下跌12.59%,创下近五次财报公布后的最大跌幅。尽管业务增长迅速,股价却仍遭受重创。当前市场关注的焦点,正是业绩表现与股价表现之间的这一差距。

并非所有人都认同这种看空观点。摩根大通重申“增持”评级,目标价定为580美元,并表示将在当前价位积极买入。 该机构的研究表明,谷歌与博通合作的TPU v9项目并未推迟或取消,这与卖方机构和亚洲供应链所称的“噪音”相悖。因此,这场争论并非表面文章。一方认为市场份额正在流失,另一方则认为其持久的护城河被低估了。

第二季度财报电话会议中关于谷歌的实际表述

在这场争论中最具参考价值的声音,恰恰是此次下调评级所围绕的焦点。在第二季度财报电话会议上,一位分析师直接向首席执行官陈福生(Hock Tan)询问了在与谷歌的合作关系中市场份额的问题。陈福生并未回避这一关于业务多元化的问题。他承认了这一问题,随后重新阐明了其中的利害关系。

首席执行官陈福阳直言不讳地强调了该协议的分量。“这是一项金额非常可观的承诺。金额非常、非常可观,”他表示,随后补充道,鉴于谷歌自身AI消耗量的快速增长,博通完全预期谷歌会采取“多渠道采购”策略。 这一点很重要,因为它向投资者表明,基本情景已将联发科纳入考量。博通并未因市场份额被稀释而感到意外。他们已将这一因素计入估值,并依然签署了一项规模巨大的合作协议。

订单数据从另一个角度印证了这一点。谭表示,本季度AI半导体订单额超过300亿美元,而出货额仅为108亿美元。 他将整个客户群的需求描述为“永无止境”,并表示公司目前的营收可见度已延伸至2028年,较三个月前预测的2027年进一步延长。一家正在失去对AI周期掌控力的公司,不可能实现订单额达到出货额的三倍,更不可能将可见度延长整整一年。

客户群正在扩大,而非缩小

“纯市场份额流失”论点中一个更微妙的缺陷在于,它将谷歌视为整个故事的核心。但事实已非如此。 博通预计2026财年AI半导体营收将达560亿美元,较2025财年增长约180%,并重申2027财年营收目标将超过1000亿美元。这一增长来自六家核心定制芯片客户,而非仅一家。

谭在电话会议上逐一介绍了客户名单。Anthropic 计划在 2026 年使用超过 1 吉瓦的基于博通 TPU 的计算能力,并已签约自 2027 年起再增加 5 吉瓦。 OpenAI根据一份更大的10吉瓦协议,已承诺在2027年部署1.3吉瓦的计算能力。 Meta 已签约采购多代 MTIA 加速器(Meta 训练与推理加速器),目前已收到首批 1 吉瓦特的订单。如果谷歌在该客户池中的占比缩小,而客户池本身规模翻倍,博通即使失去部分市场份额,收入仍可实现大幅增长。这是此次评级下调所忽略的算术逻辑。

利润率是空头观点较为明确的一点。由于低利润率的定制芯片增长速度快于高利润率的软件,第三季度的合并毛利率预计将降至约74%。 但这只是产品结构变化,而非利润率衰退。首席执行官陈福阳明确表示,半导体业务的结构性利润率保持稳定,首席财务官柯斯滕·斯皮尔斯也指出,AI网络业务拥有丰厚的利润率,足以抵消定制芯片带来的稀释效应。得益于博通强大的经营杠杆效应,运营利润率仍预计将维持在67%左右,与上一季度持平。

与同行相比,其估值与其说是溢价,不如说是一只尚未恢复的股票。 博通当前的未来十二个月市盈率( NTMP/E)约为23倍。英伟达(NVIDIA)接近20倍,AMD接近59倍,而定制芯片竞争对手Marvell的市盈率则超过54倍。 博通虽非人工智能芯片领域估值最低的公司,但其持有该行业中最具持久性的多年期合同,且当前估值远低于同行平均水平。这更像是财报发布后尚未完成的估值重置,而非市场对长期衰退的预期定价。

TIKR 高级模型分析

- 当前股价:360.45美元

- 目标价(中位数):约1,000美元

- 潜在总回报率:约177%

- 年化内部收益率(IRR):约26%/年

根据TIKR的中性情景模型,预计到2030年10月,博通股价将达到约1,000美元。以当前股价计算,这意味着未来4.3年内潜在总回报率约为177%,年化回报率约为26%。

支撑该目标的两大营收驱动力分别是:AI半导体业务的规模化增长——管理层预计该业务营收将在2026财年下半年翻番,并在2027财年突破1,000亿美元;以及VMware软件业务——其年度经常性收入同比增长17%。 利润率的驱动因素在于产品结构和经营杠杆:超过93%的软件毛利率抵消了定制芯片较低的毛利率,使得即使芯片收入攀升,营业利润率仍能维持在67%左右。 主要风险正如麦格理所指出的:如果超大规模云服务商的内部化进程加速速度超过客户群的扩张速度,市场份额和定价能力将同时受到挤压。

积极的一面是,在估值倍数回归正常的同时,博通能将其300亿美元的季度订单量和2028年的业务可见性转化为实际出货收入,股价也将重新估值,向模型目标价靠拢。

下行风险在于,谷歌的业务多元化策略将蔓延至其他客户,增长过早回归常态,股价将持续徘徊在重置市盈率附近。

结论

下一次真正的考验是定于2026年9月2日发布的第三财季财报。能终结这场争论的关键数据是AI半导体营收,公司给出的指引为160亿美元。若能达到或超过这一目标,且2027年AI营收指引得到重申或上调至1000亿美元以上,那么对股价下跌的担忧似乎为时过早。 若业绩表现疲软,或下调AI前景预期,则麦格理的投资论点将获得首个佐证。 请像关注总收入一样密切关注订单量数据:若本季度订单量再次远超出货量,则表明需求仍远超任何单一客户的业务多元化程度。在此之前,这是一场“评级下调”与“积压订单”之间的较量,而积压订单正占据上风。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

你应该投资博通吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出博通(Broadcom)的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 博通 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易用平台助您轻松完成。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓情况等。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!