Datadog股票关键数据

- 当前股价:248.30美元

- 目标价(中位数):约407美元

- 市场普遍预期目标价:约244美元

- 潜在总回报率:约56%

- 年化内部收益率(IRR):约11%/年

- 最大回撤:48.62%(2026年2月23日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Datadog (DDOG)在2026年上半年一直是软件行业最突出的赢家之一,但本周一,其支持者之一却选择了离场。 伯恩斯坦证券的彼得·韦德在7月6日开盘前将该股评级从“跑赢大盘”下调至“与大盘持平”,开盘后股价下跌约4.6%,至248.30美元。 这一举措令人痛心,因为它打破了此前连涨的势头:在过去90天里,DDOG股价累计上涨约119%,并徘徊在52周价格区间的顶部附近。

以下是值得重新审视这一判断的原因。韦德并未大幅下调目标价。他在下调评级的同时,将目标价从180美元上调至226美元。这表明分析师承认该公司的价值高于其预期,但同时认为股价已超前于这一估值。 他设定的新目标价低于DDOG当前交易价格,这表明分歧并不在于Datadog是否是一家好公司,而在于未来几个季度能否跨越市场已经抬高的门槛。

同一周内出现评级下调与华尔街最高目标价

这一时间点加剧了紧张气氛。就在几天前的7月2日,Benchmark的李毅夫(Yi Fu Lee)将DDOG目标价从260美元上调至华尔街最高的330美元,并维持“买入”评级,理由是他所称“极佳”的客户和合作伙伴调研结果。 因此,在短短一周内,一家备受尊敬的机构以330美元的目标价给予该股“买入”评级,而另一家则以226美元的目标价撤回了“买入”评级。这一超过100美元的价差才是真正的焦点。整个春季推动DDOG股价上涨的共识正在瓦解,投资者面对同一家公司,却面临两种可信的观点。

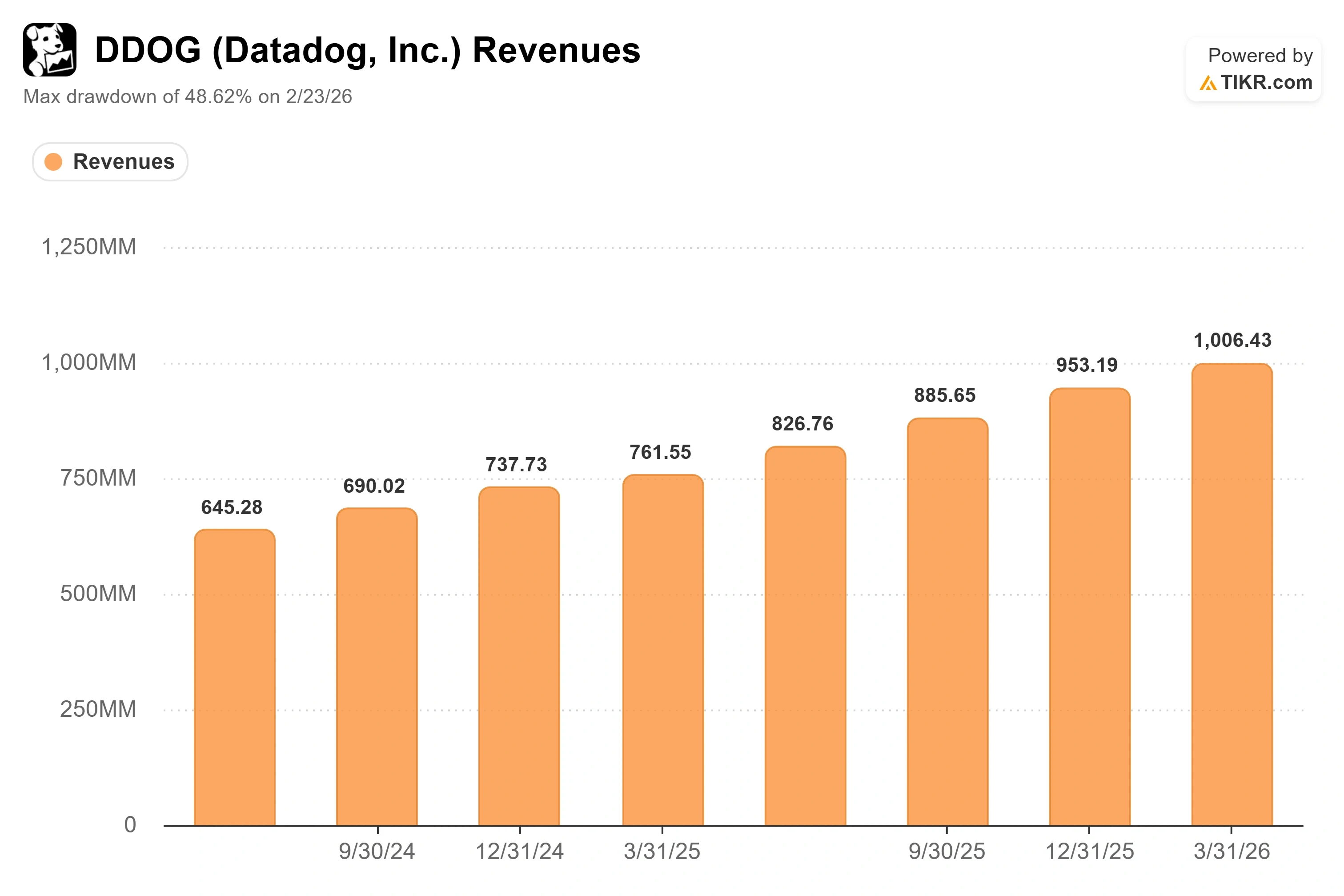

伯恩斯坦的担忧是具体的,而非模糊的。 Weed指出,企业级业务和部分AI Lab客户的需求信号均在放缓,且业务中非AI部分(他估计约占营收的85%)的增长率可能在第三季度见顶,随后在第四季度面临更严峻的同比对比。 Datadog的第一季度财报获得了积极反响,5月7日股价上涨了6.06%,这表明市场显然对这一增长潜力给予了肯定。伯恩斯坦提出的问题是,这种增长潜力是否正变得越来越难以实现。

管理层对伯恩斯坦所提具体担忧的回应

此时Datadog自身的表态至关重要,因为首席财务官大卫·奥布斯特勒(David Obstler)早在6月3日——即评级下调数周前——就在美国银行2026年全球科技大会上直接回应了这一增长可持续性问题。当被问及公司为何有信心保持持续增长时,他阐述了这一趋势具有结构性特征,而非昙花一现的周期性现象。

“目前仍有70%以上的工作负载未迁移至云端。因此我们相信这一趋势具有非常长远的发展空间,”首席财务官大卫·奥布斯特勒在会议上表示。 这一点至关重要,因为伯恩斯坦的论点本质上是对需求趋于平稳的时机判断,而奥布斯特勒则认为,云迁移的增长周期以数十年为单位,而非以季度为单位。他坦率地表示,这一进程不会一帆风顺,并指出该业务基于使用量计费,将经历“投资期”和“优化期”。 这种坦率具有双重意义:既承认了伯恩斯坦所指出的增长波动性,又坚持认为发展方向毋庸置疑。

奥布斯特勒还反驳了“AI就是全部”的说法。他描述了公司赢得大型企业客户背后的“多重驱动因素”,并指出那些“目前只有25%、30%的工作负载在云端”的传统企业,其现代化进程仍处于早期阶段。 如果这一庞大的非AI迁移基数持续累积,伯恩斯坦所担忧的“85%营收占比”这一群体,与其说是峰值,不如说更像是一段漫长的攀升过程。

Datadog的实际估值与同行相比处于何种水平

上述分析并未解决估值问题,而这确实是一个合理的问题。根据 TIKR 竞争对手数据,Datadog 的前瞻性企业总价值与营收比约为 19.6 倍,远高于同行组约 11.4 倍的均值。 按同一指标计算,CrowdStrike的市销率约为31倍,Palo Alto Networks约为21倍,而Fortinet则接近14倍。Datadog的估值溢价确实存在,但并非同业中的异类,且其营收增长速度快于该群体中的大多数公司。 只要增长率能维持在20%中段水平,这一溢价便是合理的。一旦增长率滑向同行平均水平,问题便会显现——这正是伯恩斯坦在估值中所反映的风险。

这正是矛盾所在:一个增长速度快于同行的平台,其估值倍数只有在保持这种增长势头时才成立。 看空者并不需要业务出现崩盘。他们只需增长回归常态的速度比看多者预期的稍快一些,估值倍数便会造成其余的损害。看多者则需要非AI业务持续逆势上扬,同时AI原生业务持续扩大规模——而这正是过去四个季度所呈现的态势。

TIKR 高级模型分析

- 当前价格:248.30美元

- 目标价(中位数):约407美元

- 潜在总回报率:约56%

- 年化内部收益率(IRR):约11%/年

查看分析师对 Datadog 股票的增长预测和目标价(免费!)>>>

中值情景基于约21%的营收 复合年增长率(CAGR)以及净收益率向约21%扩张的假设。两大营收驱动力包括:非AI企业持续采用云迁移、奥布斯特勒(Obstler)提出的“长腿”论点,以及随着GPU训练和推理客户规模扩大,AI原生工作负载消耗的增长。 利润率的驱动因素在于,随着市场推广和研发投资进入成熟期,这家毛利率已接近80%的企业将获得经营杠杆效应。主要风险正如伯恩斯坦所指出的:非AI用户群的增长放缓速度快于预期,这将导致市盈率倍数被压缩,而盈利增长尚未跟上。

乐观情景:增长率维持在20%中段水平,估值溢价得到验证,股价将复利增长并向模型目标价靠拢。

下行情景:增长率回归同行平均水平,估值倍数重置,股价在伯恩斯坦预估的226美元附近停滞,尽管基本面依然稳健。

结论

这场争论如今有了一个“记分牌”,那就是下一份财报。伯恩斯坦的整个论点都建立在非AI业务增长将在第三季度见顶并于第四季度开始回落的基础上。这份财报将是首次真正的考验。 重点关注一个数据:剔除最大AI原生客户后的广基营收增长率。若该数据能维持在20%中段水平,则伯恩斯坦关于增长见顶的预测显得为时过早,而看涨方设定的330美元目标价将被证明是正确的。 若该数据滑落至20%或以下,则下调评级将显得有理有据,而226美元的目标价也不再显得保守。在此关键数据出炉之前,其他一切——无论是并购、DASH产品的发布,还是关于AI的头条新闻——都只是噪音。

了解亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

你应该投资Datadog吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出Datadog的相关数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建一个免费的关注列表来追踪 Datadog 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!