Cloudflare 股票关键数据

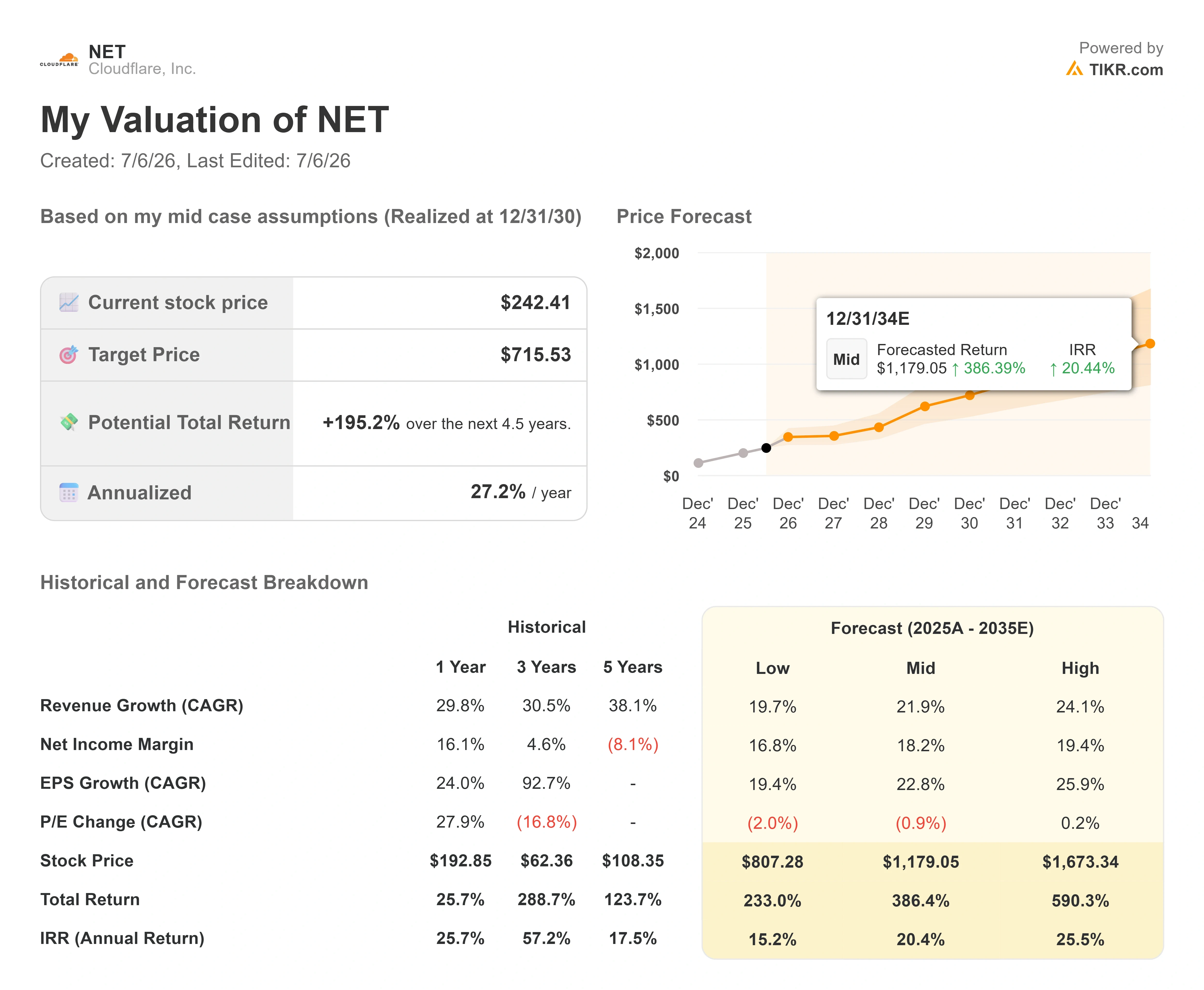

- 当前股价:241.00 美元

- 目标价(中位数):约716美元

- 市场目标价:约244美元

- 潜在总回报率:约195%

- 年化内部收益率(IRR):约27%/年

- 财报反应:-23.62%(2026年5月7日)

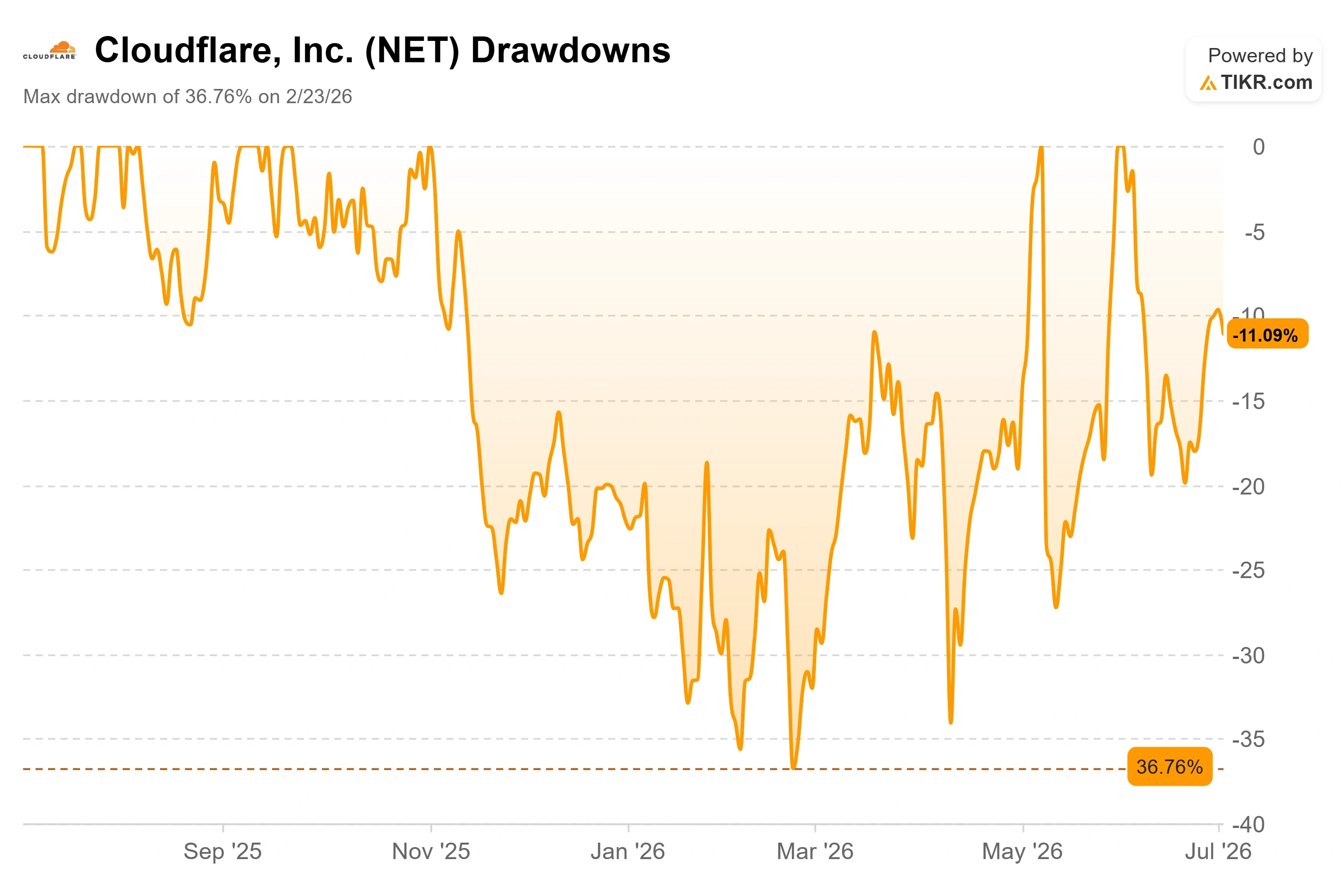

- 最大回撤:36.76%(2026年2月23日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Cloudflare, Inc. (NET)在6月9日的“投资者日”活动中向投资者表示,互联网的商业模式即将发生变革,而该公司将成为制定新规则的主导者。 三周后,即7月1日,该公司推出了首个真正支撑这一主张的实际产品。引人入胜的故事与可实际运行的产品之间的差距,正是决定大多数高市盈率软件公司成败的关键所在,而Cloudflare刚刚开始在公众面前弥合这一差距。

此次发布之所以重要,是因为当前股价所处的位置。NET 当前交易价格为 241.00 美元,较 52 周高点 276.82 美元低约 13%,此前股价曾经历过 36.76% 的回调,并在 2026 年 2 月 23 日触底后已完全反弹。 多头看到的是一个覆盖全球20%网络流量的平台,终于在其之上建起了“收费站”;空头则看到一家市盈率高达115倍(基于未来EBITDA)的公司,却必须从一个几乎还不存在的市场中实现盈利。7月1日的发布,是双方目前所能依据的首个确凿证据。

Cloudflare在7月1日究竟推出了什么

在其第二届年度“内容独立日”上, Cloudflare 开放了其“变现网关”(Monetization Gateway)的候补名单。该系统将允许网站所有者向任何自动访问者收取 Cloudflare 后端资源的费用,无论该资源是网页、数据集、API 还是 MCP(模型上下文协议,一种允许 AI 代理调用外部工具的标准)端点。 支付通过 x402 以稳定币结算,这是一个开放协议,它重新利用了长期闲置的 HTTP 402“需要付款”状态码,使机器能够直接向其他机器付款,而无需网站所有者构建任何支付栈。 该网关目前仅向候补名单开放,而非一次性向所有客户推出,因此这尚处于早期部署阶段,并非已全面上线的营收渠道。

Cloudflare 还开始从按抓取次数收费转向按使用次数收费。不再是 AI 爬虫每次抓取页面都要付费,现在,当内容实际为答案提供支持,或者代理为某项任务购买高级信息时,发布商才能获得报酬。 Cloudflare 此次合作的首批公开合作伙伴包括 Ceramic.ai、You.com 以及新闻通讯平台 beehiiv。该公司用一个具体数据解释了这一转变的理由:在被其归类为合法的机器人爬取流量中,超过一半用于重新抓取自上次访问以来未发生变化的页面。 从 2026 年 9 月 15 日起,Cloudflare 还将默认在广告支持的客户页面上屏蔽混合用途爬虫——即同时为搜索索引和 AI 训练收集数据的机器人——除非网站所有者选择退出。

联合创始人兼首席执行官马修·普林斯(Matthew Prince) 在7月1日的公告中直截了当地阐明了这一紧迫性:“既然互联网上的大部分流量已非人类产生,我们必须采取更进一步的措施并加快行动,以促成一个可持续生态系统的形成。”这句话之所以重要,是因为这一转折点早已发生。 在“投资者日”活动上,普林斯曾表示,预计2027年上半年机器人流量将超过人类流量,随后他承认公司已两次提前了这一预测,事实上机器人流量实际上已经超过了人类流量。 monetization layer 正进入一个比管理层计划中增长更快、规模更大的市场。

查看 Cloudflare 股票的历史及前瞻性预测(免费!)>>>

此次发布为何印证了“投资者日”的核心论点

此次发布之所以不仅仅是一份新闻稿,是因为它直接契合了管理层于6月9日提出的战略架构。 Cloudflare 将其业务描述为在同一网络上运行的四个“篇章”:应用服务(第一篇章)、Cloudflare One SASE 安全套件(第二篇章)、Workers 开发者平台(第三篇章)以及代理式互联网变现(第四篇章)。 7月1日发布的产品正是“第四幕”,首次以具体产品形态呈现。

首席战略官斯蒂芬妮·科恩(Stephanie Cohen)在“投资者日”上解释了为何“第四幕”能产生协同效应而非蚕食现有业务:“第四幕并非与 Cloudflare 的其他业务割裂。正是得益于我们从第一幕和第三幕所奠定的基础,它才得以实现。” 会议记录揭示了一个标题无法体现的洞见:即变现层无需产生大量直接收入就能实现回报。它能为现有高利润率业务带来需求。 科恩指出,在受“代理化”转型影响最深的领域,Cloudflare的营收增长已超过37%,吸引了Reddit和People Inc.等客户——因为内容发布商将内容路由至Cloudflare后端以控制代理如何访问内容,而这种控制权已体现在当前“第一幕”和“第二幕”的营收中。

支付通道的建设进度比大多数投资者意识到的要快。科恩表示,在与 Coinbase 和 Stripe 共同构建的支付通道上,Cloudflare 网络每天已处理超过 20 亿条“402 支付要求”响应。 其中大部分尚未转化为实际交易。但基础设施已上线并嵌入互联网之中,而这正是最难的部分。正如科恩所阐述的机遇,目标是实现“从保护网站和应用程序,转向将可信的自动化需求变现”。

查看 Cloudflare 在 TIKR 中的同业表现(免费!)>>>

数据背后的故事

财务数据既印证了市场热情,也揭示了潜在风险。Cloudflare 过去十二个月(LTM)营收增至 23.3 亿美元,毛利率达 73.3%,但 LTM 息税前利润率(EBIT)为负 9.0%,且公司仍按 GAAP 标准处于亏损状态,LTM 摊薄每股收益(EPS)为负 0.25 美元。 支撑这一故事的是未来增长前景:根据 TIKR 的估算,分析师预测未来两年的营收 复合年增长率(CAGR)约为 29%,未来两年的息税折旧及摊销前利润(EBITDA)复合年增长率约为 36%。 管理层目前为2027年设定了“50法则”(即营收增长率与利润率之和达到50或以上)的目标,这高于此前连续22个季度达成的“40法则”, 首席财务官托马斯·塞弗特(Thomas Seifert)预计, 自由现金流利润率将随着时间推移达到约30%至35%。

最近的财报反应表明,一旦市场情绪逆转,该股的缓冲空间微乎其微。 2026年5月7日,NET股价单日暴跌23.62%。尽管其第一季度财报在营收、每股收益和自由现金流方面均超出预期,但管理层同时宣布将配合“代理式AI优先运营模式”裁员约20%。 当季业绩强劲,但市场却对重组举措予以惩罚。这种反应是近期最清晰的看空论据:在当前市盈率水平下,执行层面的不确定性会迅速反映在股价上。

分析师的看法反映出市场确实存在分歧,而非达成一致的买入共识。 截至2026年7月2日TIKR数据显示,华尔街分析师评级分布为:17个“买入”、6个“跑赢大盘”、9个“持有”、1个“跑输大盘”和1个“卖出”,平均目标价约为244美元,基本与当前股价持平。 换言之,华尔街认为NET当前估值大致公允,正等待“第四幕”证明其能够将流量转化为收入,才会进一步看好其上涨空间。

就估值而言,其溢价十分明显,值得直接面对。根据TIKR的竞争对手数据,NET的未来12个月企业价值/收入(NTM EV/Revenue)倍数为28.39倍,而IT服务行业同行的平均水平仅为3.55倍。 按同一指标计算,Akamai(AKAM)的市销率为4.47倍,GoDaddy(GDDY)为2.68倍,Fastly(FSLY)为3.94倍。这大约是同行平均水平的8倍。 这一溢价之所以成立,是因为这些同行主要从事带宽和托管业务,其增长速度仅为Cloudflare的一小部分,而NET则被定位为适用于AI工作负载的可编程基础设施。 7月1日推出的变现层能否支撑这一市盈率倍数,正是每位NET持有人必须回答的问题,因为如果自主业务收入表现不及预期,当前股价水平附近将不存在估值下限。

TIKR 高级模型分析

- 当前价格:242.41 美元(模型入场价)

- 目标价(中位数):约716美元

- 潜在总回报率:约195%

- 年化内部收益率(IRR):约27%/年

查看分析师对Cloudflare股票的增长预测和目标价(免费!)>>>

中位情景由两大营收驱动力支撑:一是“Workers”开发者平台的持续扩张——仅2026年第一季度,Cloudflare就净增约100万名开发者,这一数字几乎与2025年全年持平;二是企业级交易的持续增长势头,金额超过100万美元的交易同比增幅达73%。 利润率的驱动因素是塞弗特(Seifert)旨在通过管理与行政(G&A)自动化以及降低开发者和 Act IV 流量的服务成本来实现的经营杠杆。主要风险在于毛利率,该指标在过去八个季度中已压缩至70%出头;如果毛利率的下降速度超过经营杠杆的提升速度,该模型所折现的盈利基础将无法实现。 积极的一面是,如果代理流量变现能比华尔街预期更快地转化为真实的高毛利收入,则存在上行空间。消极的一面是,若任何单个季度的增长放缓或利润率压力重现,市盈率可能面临20%以上的下调。

结论

7月30日Cloudflare公布2026年第二季度财报时,最值得关注的数据是按美元计算的净留存率,同时需关注塞弗特是否会证实其此前针对6月季度所指出的毛利率已趋于稳定。 第一季度净留存率维持在118%,环比下降2个百分点。若净留存率能保持在118%或以上,且毛利率稳定得到确认,则表明企业飞轮效应依然完好,重组措施正在奏效。 若该指标跌破这一水平,或毛利率再次出现下滑,那么5月7日的市场反应就不再像是过度反应了。7月1日的发布为“第四幕”投资论点提供了具体的产品支撑。7月30日,投资者将得知公司其余业务是否足够健康,以支撑这一投资押注的实现。

了解亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

你应该投资Cloudflare吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Cloudflare的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建一个免费的自选股列表来跟踪 Cloudflare 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易用平台助您轻松完成。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!