截至2026年7月挪威邮轮公司股票的核心要点

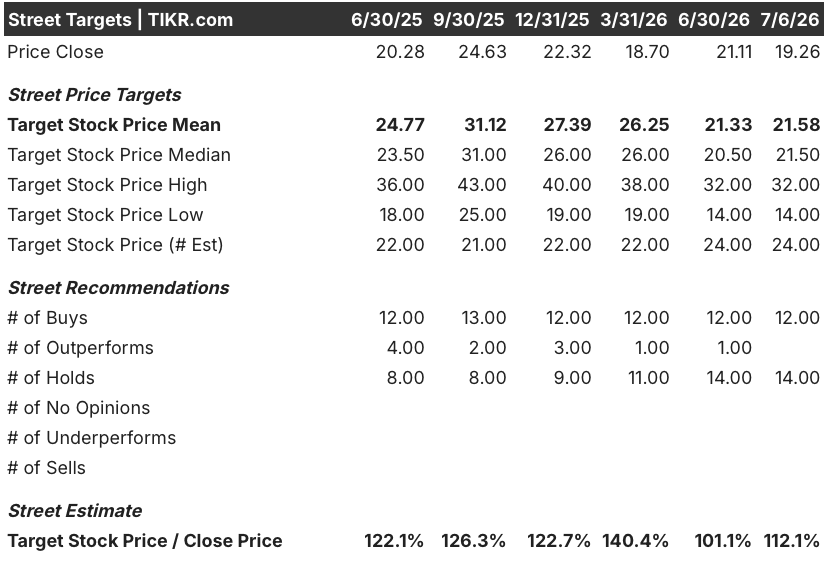

- 12个“买入”评级、14个“持有”评级和0个“卖出”评级,使目标价均值为22美元,较挪威邮轮控股公司当前19美元的股价仍有12%的上涨空间。

- TIKR的中性情景模型预测,挪威邮轮控股公司股价到2030年12月将达到31美元,这意味着总回报率为63%,年化回报率为11%。

- 该股目前交易价格接近52周低点15美元,但相对于EBITDA基数而言仍被低估——TIKR自身的估计显示,到2027年年中,其增长率将回升至16%。

- 随着燃油成本的缓解,花旗将挪威邮轮控股的目标价从21美元上调至25美元。

对于仍处于52周低点附近的股票而言,63%的总回报率目标意味着存在较大差距。立即免费探索TIKR上挪威邮轮控股公司股票的模型 →

挪威邮轮公司第一季度EBITDA超预期,但下调全年业绩指引

挪威邮轮控股(NCLH)于5月4日公布,2026年第一季度经调整EBITDA跃升18%至5.33亿美元,尽管23.3亿美元的营收未达华尔街预期的23.6亿美元。 这种由成本控制推动的利润超预期与需求疲软导致的营收未达预期之间的反差,如今已成为挪威邮轮控股公司股价走势的主要特征。

这种成本管控能力源于首席执行官约翰·奇德西(John Chidsey)及其团队在其上任头90天内识别出的、年化1.25亿美元的销售、一般及行政费用(SG&A)节省。加上此前在船上的成本削减措施,该公司自2023年以来累计节省已接近4亿美元。

尽管如此,同一场财报电话会议仍带来了大幅下调。挪威邮轮控股将2026年全年调整后每股收益(EPS)指引从之前的2.38美元下调至1.45美元至1.79美元,并将调整后息税折旧及摊销前利润(EBITDA)指引下调至24.8亿美元至26.4亿美元。

在第一季度财报电话会议上,首席执行官约翰·奇德西(John Chidsey)直言不讳地阐述了公司扭亏为盈的战略:“我们拥有资产,拥有品牌,现在更有了明确的重点。”他表示,这一重点不仅在于成本控制,更在于企业文化和执行力,而息税折旧及摊销前利润(EBITDA)数据中已初见成效。

燃油成本仍是影响成本状况的关键变量。挪威邮轮控股目前预计年度燃油支出接近8亿美元,但若按远期曲线定价计算,成本将降低约6%。

此后,这一背景已有所缓解。花旗集团于6月16日将挪威邮轮控股(NCLH)的目标股价从21美元上调至25美元,理由是燃油成本下降以及邮轮行业整体面临的中东局势紧张有所缓解。

最近,挪威邮轮任命曾任帕特龙(Patrón)和百加得(Bacardi)全球首席营销官的李·阿普尔鲍姆(Lee Applbaum)为首席营销官,自7月6日起生效。他的任务是:解决管理层归咎于2026年预订缺口的需求生成问题。

在连续三个季度下调息税折旧及摊销前利润(EBITDA)预期后,挪威邮轮公司刚刚将市场营销业务交由新任首席营销官负责。在TIKR上免费追踪NCLH股票 →

华尔街对NCLH股票的评级意见呈“买入”与“持有”两极分化

12位分析师对挪威邮轮控股(NCLH)股票给出“买入”评级,14位给出“持有”评级,目前尚无“卖出”评级记录。目标价均值为22美元,较当前19美元的股价高出约12%,而预测区间最高为32美元,最低为14美元。

花旗集团6月将目标价从21美元上调至25美元,是较为积极的上调之一,该目标价更接近平均水平,而那些仍维持在当前水平附近、较为谨慎的“持有”评级则与当前股价更为接近。

华尔街预计挪威邮轮控股(NCLH)的EBITDA将在2027年年中前反弹16%

挪威邮轮控股(NCLH)股票的核心指标已率先转正:截至3月31日的季度中,调整后EBITDA同比增长17.6%,达到5.33亿美元,尽管营收未达预期。

华尔街预计从当前水平起将出现更大幅度的回落,预测6月季度EBITDA将下降9%,9月季度下降14%,12月季度下降8%,原因是业绩指引下调以及欧洲预订疲软对基数造成影响。

预计这一下滑趋势将在2027年3月触底,EBITDA同比仅下降3%,随后在2027年6月季度恢复增长,增幅达16%,达到7.3亿美元。

这7.3亿美元的业绩数据是关键观察点。若实际结果接近该水平,则表明成本节约正按计划产生复利效应;若未达预期,则意味着2026年的业务重整周期将超过一年。

TIKR模型预测挪威邮轮控股公司股价到2030年12月将达31美元

根据TIKR的中位数模型,挪威邮轮控股公司股价到2030年12月将达到31美元,这意味着从当前19美元的股价计算,总回报率为63%,或4.5年内年化回报率为11%。

这一回报率使该股跻身旅游行业估值较低的扭亏为盈个股之列,其中EBITDA的复苏是支撑其估值的关键数据点,而更广泛的估值重估则建立在利润率扩张、去杠杆化和资本密集度趋缓的基础上。

每年1.25亿美元的销售、一般及行政费用(SG&A)节省,以及2027年后新船建造计划大幅减少,都支撑着TIKR模型所假设的利润率复苏路径。

格雷特·斯特鲁普凯岛的水上乐园将于今年夏天开放,一旦营销跟上,将进一步提升船上消费的杠杆作用。

TIKR的模型预测,到2030年股价将达到31美元,年化回报率为11%。免费查看TIKR对挪威邮轮控股公司股票目标价背后的假设 →

您应该投资挪威邮轮控股公司吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出挪威邮轮控股的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将挪威邮轮控股与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。