Rivian Automotive(纳斯达克股票代码:RIVN)是近年来最受关注的电动汽车股之一。虽然股价经历了剧烈波动,包括从 2021 年上市后的高点大幅回落,但投资者对该公司的兴趣依然浓厚,因为该公司的增产、里程碑式的交付以及在电动汽车市场的长期潜力都令人兴奋。

在本文中,我们将探讨华尔街分析师对 Rivian 到 2027 年的预测,从共识估计和公司指导中了解该股可能的走向。这些预测基于第三方分析师的数据,并不代表 TIKR 自己的预测。

解锁我们的免费报告:根据华尔街的增长预期,5家价值被低估的复合型企业具有上升空间,可带来跑赢市场的回报(注册 TIKR,免费) >>>

分析师目标价:乐观情绪降温,但长期上涨空间犹存

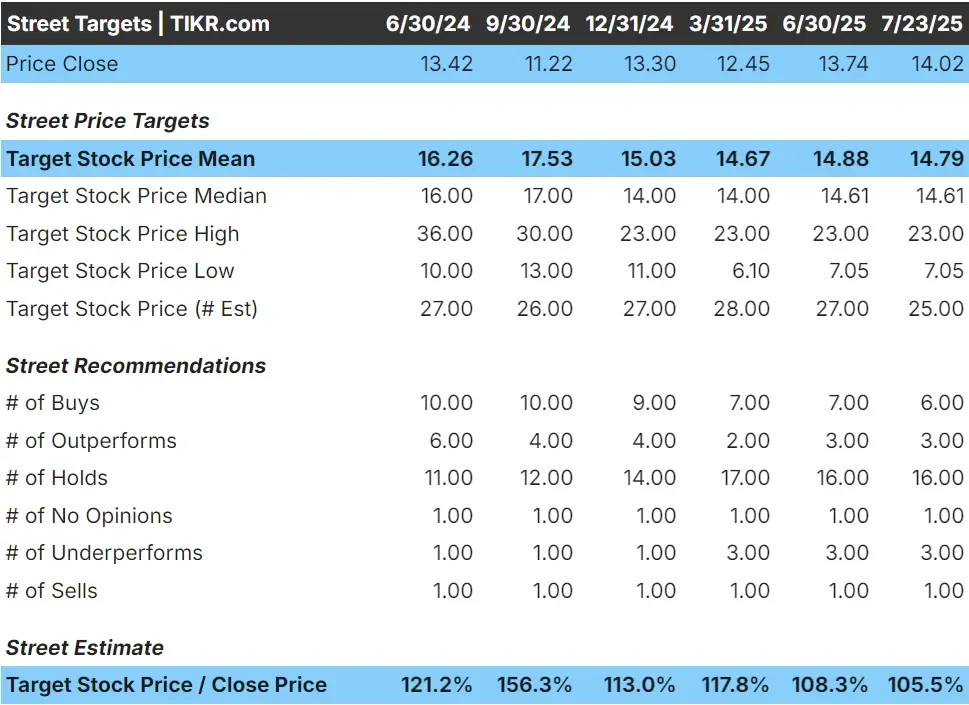

华尔街分析师对 Rivian 的未来仍持谨慎乐观态度,但目标价范围在去年有所缩小。截至 2025 年 7 月底,Rivian 的交易价格约为 14 美元,分析师的平均目标价为 14.79 美元,这意味着该股在未来 18 个月内将有 6% 的小幅上涨空间。这与 2024 年底的情况大相径庭,当时的平均目标价意味着超过 50% 的上涨空间,而股价则接近 11 美元/股的低点。

预测的最高目标仍为每股 23 美元,最低目标约为每股 7 美元。简而言之,分析师仍然支持 Rivian 的长期潜力,但近期的价格上涨和执行风险似乎削弱了短期热情。

收入与增长展望

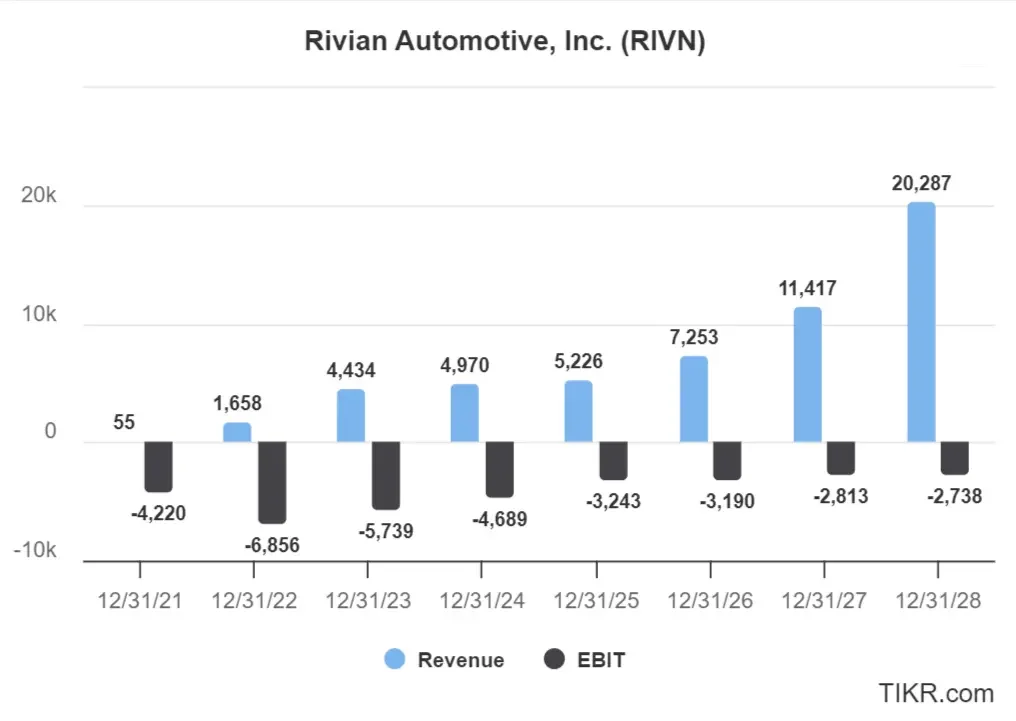

随着 Rivian 生产规模的扩大和更多车辆的交付,该公司的收入预计将大幅增长。在 2024 年实现近 50 亿美元的收入后,分析师预计未来几年将稳步增长,2025 年收入将攀升至 52 亿美元,2026 年将达到 73 亿美元。到 2027 年,华尔街预计 Rivian 的销售额将超过 114 亿美元,是 2025 年的两倍多。

这一增长意味着,在 2024 年至 2027 年期间,收入的 复合年增长率(CAGR)将超过 30%。虽然令人印象深刻,但该公司在此期间的运营预计仍将亏损,息税前盈利(EBIT)预计至少到 2028 年仍为负值。

收入的增长表明人们对 Rivian 扩大生产规模和确保需求的能力充满信心,但盈利能力仍是需要关注的关键障碍。

估值倍数依然捉襟见肘

虽然 Rivian 的预期收入增长令人印象深刻,但该公司距离盈利仍很遥远。分析师预计 Rivian 至少要到 2028 年才能实现正息税前利润,预计 2025 年和 2027 年的运营亏损分别为 32 亿美元和 28 亿美元,即使收入超过 110 亿美元。

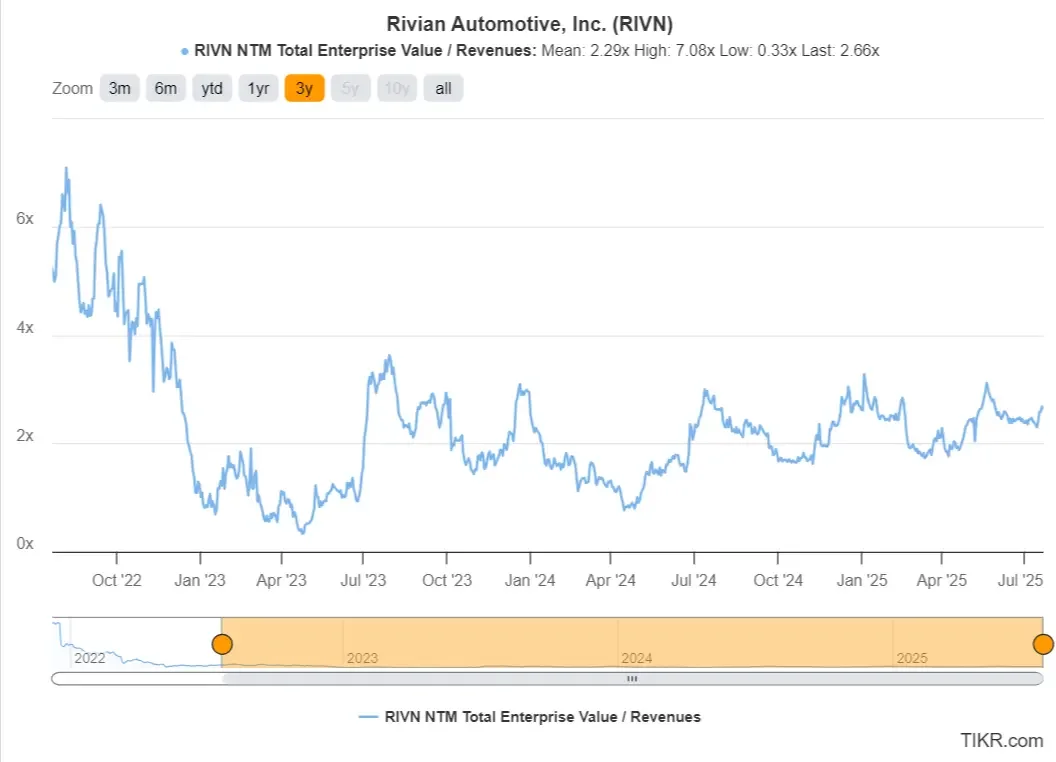

从估值的角度来看,相对于基本面而言,该公司股票仍然显得昂贵。截至 2025 年 7 月,Rivian 的股价为远期收入的 2.66 倍,略高于 2.29 倍的三年平均水平,尽管该公司仍在继续烧钱,并报告了数十亿美元的年度亏损。

由于短期内 EBITDA 不会出现正增长,EV/EBITDA 或价格/归一化收益等传统估值指标仍然无济于事。投资者实际上是根据未来的收入潜力对 Rivian 进行定价,如果增长放缓或利润率无法改善,则几乎没有出错的余地。

是什么推动了乐观情绪?

Rivian 的牛市案例建立在其强劲的收入增长、不断扩大的车辆阵容和财大气粗的合作伙伴之上。送货量不断上升,R1S在 SUV 市场上获得了牵引力,Rivian 继续履行与亚马逊的送货车合同。

即将于 2026 年推出的 R2 也令人更加乐观。由于价格较低,它可以帮助 Rivian 进入更广阔的市场,推动销量增长。

尽管持续亏损,该公司在 2025 年第一季度结束时仍拥有超过 70 亿美元的现金,使其能够灵活地继续投资于生产和产品开发。管理层仍将重点放在垂直整合和打造高端电动汽车品牌上,投资者希望随着时间的推移,这将带来持久的竞争优势。

熊市案例:损失、竞争和执行风险

虽然 Rivian 的增长故事引人入胜,但该公司每年仍亏损数十亿美元。分析师预计,该公司要到 2028 年以后才能产生正的营业收入,这意味着盈利不会很快到来。

此外,电动汽车领域竞争激烈。特斯拉在市场上占据主导地位,而福特、通用和现代等传统汽车制造商也在扩大自己的电动汽车产品规模。与传统汽车竞争对手不同的是,如果电动汽车需求疲软,Rivian 没有盈利的汽油动力业务作为后盾。

执行风险是另一个令人担忧的问题。延误、成本超支或供应链故障都可能损害利润或破坏生产目标。Rivian 目前的估值仍假定其收入增长强劲,运营状况有所改善,因此任何闪失都可能导致市场剧烈反应。

2027 年展望:Rivian 价值几何?

Rivian 在 2027 年的估值取决于两个关键因素:一是它能创造多少收入,二是它能否接近盈利。

在非常看好的情况下,Rivian 的收入将达到分析师预计的 114 亿美元,EV/Revenue 交易倍数为 2.5 倍。这意味着市值约为 285 亿美元。以 12 亿股流通股计算,每股交易价格约为 24 美元。

在更保守(也更有可能)的情况下,Rivian 的营收仍将达到 114 亿美元,但由于持续亏损或行业逆风,其交易市盈率为 1.5 倍。这意味着市值将接近 170 亿美元,或每股约 14 美元。

请记住,Rivian 在数年后仍可能无利可图,并依赖债务和股权融资,这给企业增加了一定的风险。

一句话:即使 Rivian 公司发展迅速,其股票的长期表现仍将取决于利润率的提高、生产执行力和投资者的持续信心。

华尔街分析师看好这 5 家被低估的复合型企业,它们具有战胜市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家复合型企业,这些企业的价值似乎被低估了,它们在过去曾战胜过市场 ,而且根据分析师的估计,它们在 1-5 年的时间里可能会继续跑 赢大盘 。

在这里,您将了解到 5 家优质企业的详细情况,它们是:

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的估值极具吸引力

- 分析师预测和 TIKR 估值模型支持的长期上升潜力

这类股票可以带来巨大的长期回报,尤其是如果你能在它们仍在折价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。