Range Resources 公司(纽约证券交易所股票代码:RRC)该公司股价接近 38 美元/股,随着天然气行情的好转,表现出了稳定的抗跌性。尽管大宗商品波动较大,但强劲的利润率、有节制的支出和更健康的资产负债表为公司业绩提供了支持。

最近,管理层强调了销量趋势的改善和财务状况的持续增强。相对于盈利而言,净债务仍然较低,而且随着天然气价格开始稳定,RRC 的定位也比同行更有效率。这些发展表明,随着 2026 年的临近,该公司正在进入一个更加稳定的阶段。

本文探讨了华尔街分析师预计该公司股票到 2027 年的交易走势。我们结合共识目标价和 TIKR 的估值模型,勾勒出 RRC 的潜在走势。这些数字反映了分析师的预期,并非 TIKR 自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内了解股票的真实价值 >>>

分析师的目标价格显示了适度的上涨空间

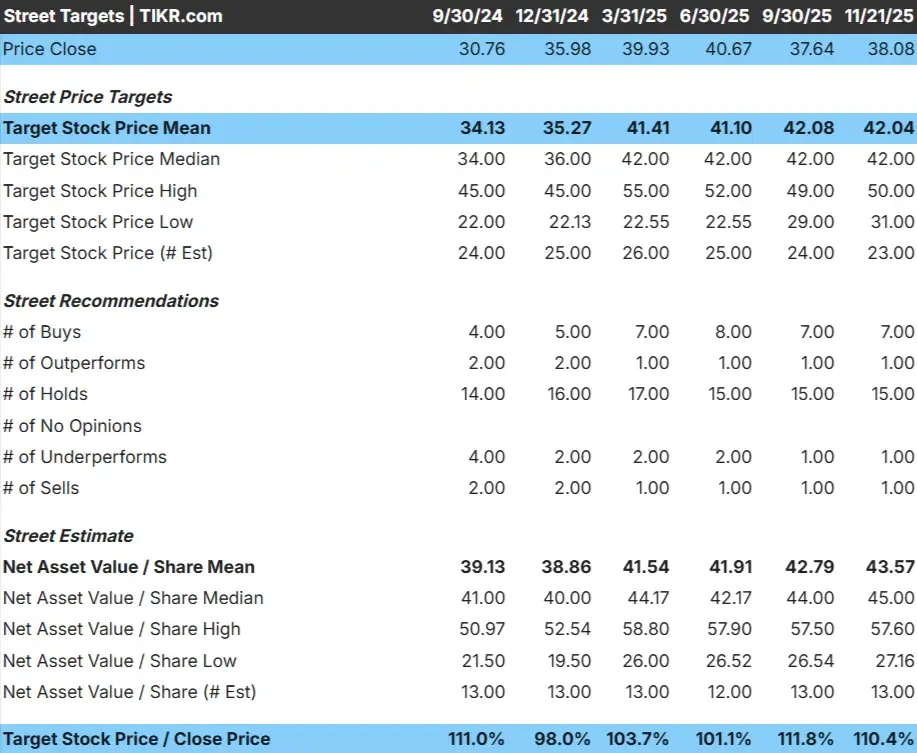

RRC 的交易价格约为 38 美元/股,而该行业的平均目标价格接近 42 美元/股,这表明该股在未来一年内将小幅上扬。这一紧密的预期群表明,分析师普遍认同该公司的近期前景。

Street Breakdown(11/21/25 数据):

- 最高预期:~50 美元/股

- 最低预期:~31 美元/股

- 目标中位数: ~42 美元/股

- 评级:7家买入,1家跑赢大盘,15家持有,1家跑输大盘,1家卖出

对于投资者而言,这表明市场走势稳定。分析师们认为该股具有一定的上涨潜力,但大部分短期走势将取决于天然气价格和 RRC 保持稳定利润率的能力。从一年期的角度看,该股估值合理。

使用 TIKR 的新估值模型(免费),了解您最喜爱的股票有多少上涨空间 >>>

RRC 的增长前景和估值

公司的基本面似乎很稳健,支持建设性的长期前景:

- 预计到 2027 年,收入将增长 15.5

- 运营利润率预计将保持在 33.1% 附近

- 模型中的股票估值为远期收益的 11.3 倍

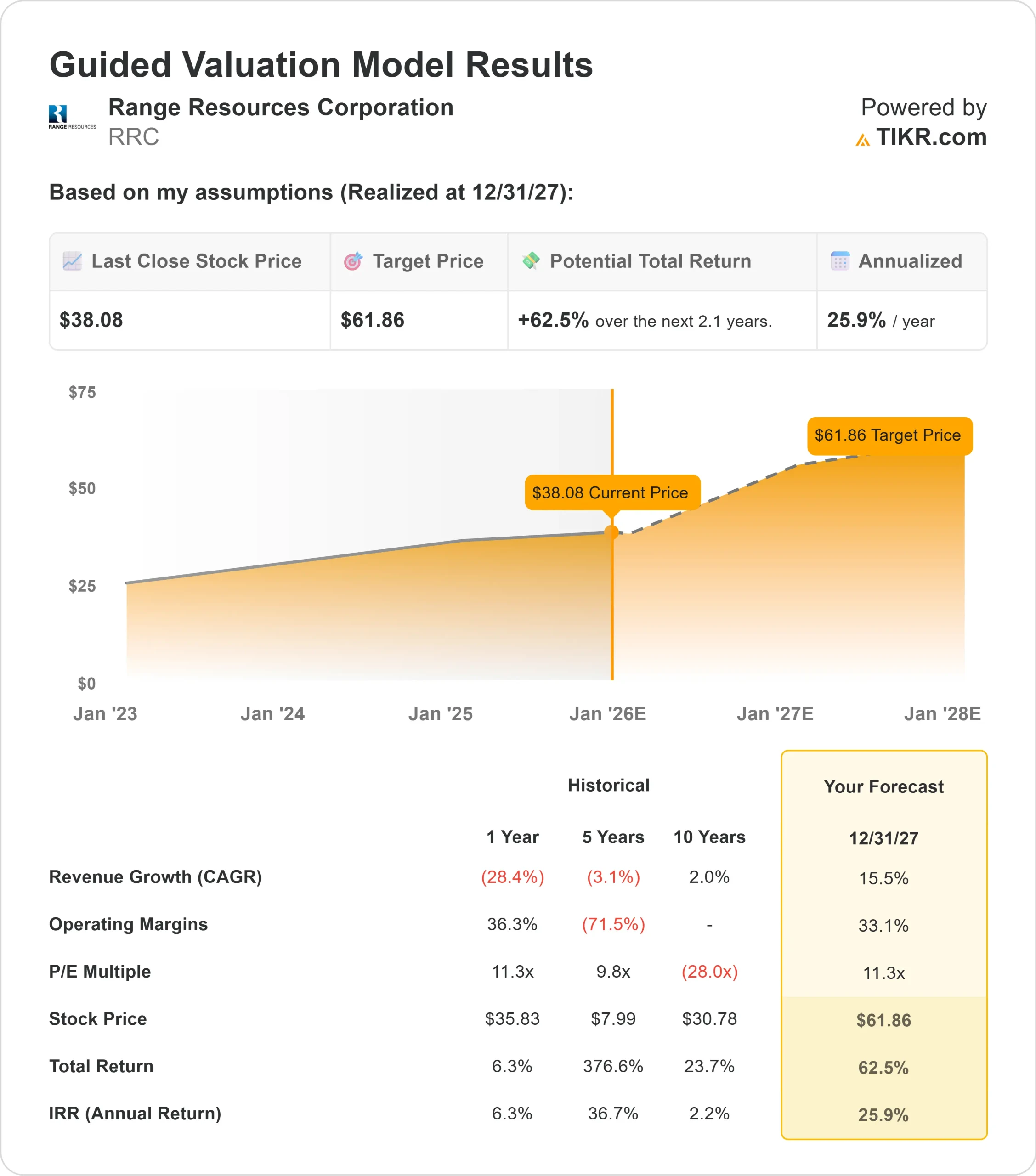

- 根据分析师的平均预期,TIKR 的指导估值模型使用 11.3 倍的远期市盈率,表明到 12/31/27 日,每股价值约为 62 美元。

- 这意味着约 62% 的上升空间,或约 26% 的年回报率

这些假设表明,在稳定的利润率和严格的资本分配支持下,复利将稳步增长。该股票不需要激进的定价假设,模型就能发挥作用。相反,前景取决于持续的执行力和保持目前的运营状况。

对于投资者来说,RRC 是一家更受盈利驱动的复合型公司,而不是一家纯粹依赖商品的公司,其长期回报取决于稳定的基本面。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

一些定性因素支持更具建设性的长期前景。RRC 继续保持高效运营,管理层严格控制成本,规范资本分配。公司的资产基础仍然具有竞争力,运营的一致性有助于建立对公司实现稳定业绩能力的信心。

天然气大环境也在改善。随着需求的稳定和价格波动的减小,RRC 已做好准备,通过高效运营获取更多的上涨空间。对投资者而言,这些优势有助于为公司创造更清晰的持续盈利动力。

熊市案例:波动性和执行风险

尽管有这些利好因素,但 RRC 对天然气价格仍然十分敏感。该公司在过去几年中经历了巨大的收入波动,凸显了能源行业基本面的快速变化。

此外,还有执行风险。保持强劲的利润率需要持续的纪律和稳定的生产趋势。如果成本上升或运营表现疲软,盈利轨迹可能会低于预期。对于投资者来说,这意味着长期业绩取决于在一个可能迅速变化的环境中的持续执行力。

2027 年展望:RRC 价值几何?

根据分析师的平均估计,TIKR 的指导估值模型表明,到 2007 年 12 月 31 日,RRC 的交易价格可能接近 62 美元/股。这意味着与当前水平相比,总上涨幅度约为 62%,年回报率约为 26%。

虽然这一前景很吸引人,但它已经假定了稳定的利润率和持续的执行力。RRC 要想实现更大的上涨空间,可能需要更坚挺的天然气价格或显著的生产业绩。如果没有这些条件,投资者应该期待的是稳定的、盈利驱动的复利增长,而不是大幅收益。

对于投资者来说,RRC 是一家定位准确、具有坚实长期潜力的运营商。公司的估值显示了巨大的上升空间,但这种上升空间的力度将取决于天然气条件以及公司在未来两年内保持运营纪律的能力。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想利用人工智能套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合材料公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之书。