Rambus 股票关键数据

- 当前价格:141.31 美元

- 目标价(中间价)~$258

- 市场目标价:~$122

- 潜在总回报率~83%

- 年化内部收益率:~14% /年

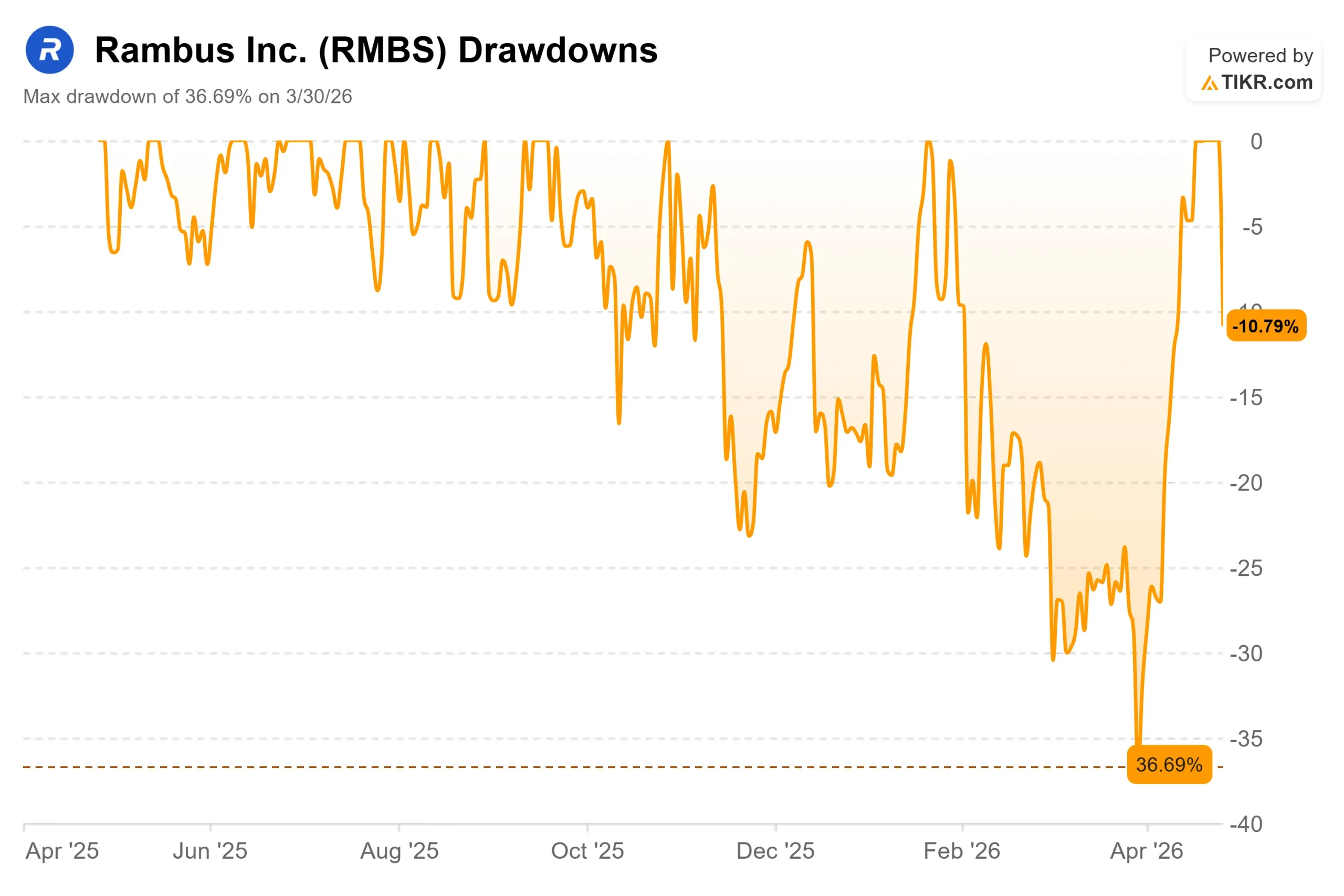

- 收益反应:-10.79%(2026 年 4 月 27 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票有多少上涨空间(免费)>>>

发生了什么?

兰布斯 (RMBS)从 3 月 30 日的收盘低点 79.73 美元到 4 月 24 日的最高点 158.40 美元,几乎翻了一番,这主要是受到人工智能势头和新服务器内存芯片组推出的推动。随后,2026 年第一季度财报于 4 月 27 日公布,尽管财报结果符合指导意见,但该公司股价还是在当天下跌了 10.79%。

这种反应捕捉到了RMBS目前的主要矛盾。看涨者指出,该公司的业务定位横跨整个人工智能存储器堆栈,拥有三条收入流、7.86 亿美元的现金余额和不断扩展的产品路线图。而熊市则认为,该公司的股价远远超出了基本面和市场共识,仅仅达到指导性目标的业绩已经无法证明其估值的合理性。

"Rambus 总裁兼首席执行官 Luc Seraphin 在公司发布的官方财报中表示:"数据中心中人工智能推理和代理工作负载的增长继续推动对更高内存带宽、高效数据移动和可扩展连接的需求。

这一框架直接映射出为什么即使在下跌 10%之后,RMBS 的结构性 AI 案例也没有改变。

Rambus 如今是否被低估?

第一季度的数据比财报后的反应所暗示的要强劲。收入达到 1.802 亿美元,同比增长 8.1%。在 DDR5 RCD(寄存时钟驱动器,用于管理高速内存模块的信号完整性)的推动下,产品收入达到 8800 万美元,同比增长 15%。本季度 自由现金流为 6630 万美元。管理层预计公司第二季度收入为 1.92 亿至 1.98 亿美元,其中产品收入为 9500 万至 1.01 亿美元,中间值连续增长 11%。

估值是争论的焦点。根据 TIKR 竞争对手页面显示,RMBS 的新台币市值 EV/EBITDA约为 35 倍,即使在人工智能半导体领域,这也是一个有意义的溢价。在同样的基础上,博通(Broadcom)的交易价格约为 25 倍,英伟达(NVIDIA)约为 21 倍,Marvell Technology 约为 36 倍。Rambus 的溢价高于大多数同行,这要求其增长故事保持不变。

Seraphin 指出,代理人工智能是标准 DDR 内存需求的直接驱动力,这意味着持续运行的多步骤推理,而不是短时间的突发。这很重要,因为它使 Rambus 的市场超越了以 GPU 为中心的说法。他还指出,随着推理工作负载的扩大,人工智能服务器中 CPU 与 GPU 的比例正在向 CPU 转移,这直接增加了对 DDR5 RCD 的需求。

"转向人工智能推理和代理人工智能将改变CPU的比例,"Seraphin在电话会议上说,"这对我们来说是件好事。" 2025年,Rambus在DDR5 RCD的市场份额将达到40%左右,进入2026年后也不会出现侵蚀的迹象。

风险在于时机。后端半导体组装产能依然紧张,Seraphin 表示这种制约因素预计将持续到 2027 年。更重要的是,MRDIMM(多路复用注册 DIMM,是标准 DDR5 的升级产品,容量更大、带宽更高)带来了约 6 亿美元的可寻址市场。不过,增长速度取决于英特尔和 AMD 平台的推出时间。Seraphin 明确表示:大部分收入将在 2027 年到来,而不是 2026 年。

在 TIKR 中查看 Rambus 与同行的对比情况(免费!) >>>

TIKR 高级模型分析

- 当前价格:$141.31

- 目标价(中间价):~$258

- 潜在总回报:~83%

- 年化内部收益率:~14% /年

查看分析师对 Rambus 股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型的目标是到 12/31/30 时达到约 258 美元,这意味着总回报率约为 83%, 收入年均复合增长率约为 14%。两个主要的收入驱动因素是 DDR5 产品量的增长(通过第 3 代平台过渡和最终的 MRDIMM 增长),以及硅 IP 的扩张(管理层预计每年扩张 10-15%,因为超大规模厂商设计的定制 AI 芯片需要 Rambus 的互连和安全 IP)。模型的中值假设 净利润率约为 40%,这与预测期内业务组合趋向于高 利润率IP 收入的趋势一致。

主要风险是英特尔和 AMD 推出平台的时间,Rambus 无法控制。下一代 CPU 平台的延迟会推迟 MRDIMM 的推出,并压缩近期产品收入的增长。

街头分析师的平均目标价约为 122 美元,低于 Rambus 目前的交易价格。这一差距反映了时间跨度的差异:市场目标通常是 12 个月内的估计值,而 TIKR 模型的时间跨度为 12/31/30 。持有 MRDIMM 的投资者被要求放弃近期的估值溢价,以换取模型所认为的数年后的回报。

结论

2026 年第二季度财报(预计 7 月下旬发布)中值得关注的指标是产品收入。如果收入超过 1 亿美元,那么连续增长和后端供应正常化都将步入正轨。如果收入不足,估值溢价就难以维持。

Rambus 是一家结构稳健的企业,处于各大人工智能内存趋势的中心。第一季度的大跌是市场对炒作的定价,而不是对理论的定价。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者。

您应该投资 Rambus 吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出Rambus,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 Rambus以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!