主要数据

- 当前价格:约 335 美元

- 2026 年第一季度营收:11.5 亿美元,同比增长 3.5

- 2026 年第一季度调整后每股收益:3.96 美元,同比下降 8.6

- 美国同店销售增长(第一季度)+0.9%

- 国际同店销售增长(第一季度)-0.4%

- 美国全年 SSS 指引(更新):低个位数正增长(之前:~3)

- 全年国际 SSS 指导(更新):低个位数正增长

- 全年全球零售销售额增长(更新):中个位数

- 全年营业收入增长(更新):中个位数至高个位数(之前:~3%):中到高个位数(不含外汇,不含收益)

- TIKR 模型目标价:约 554 美元

- ~5 年隐含上升空间:~65%

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 多米诺比萨股票错过了最佳投资时机。

多米诺比萨第一季度业绩不佳,每股收益不及预期

多米诺比萨公司(DPZ)2026年第一季度调整后每股收益为3.96美元,比去年同期的4.33美元下降8.6%。

多米诺比萨的股价今年迄今已下跌 20%,从 12 月底的 425 美元左右下滑至第一季度财报发布后的 335 美元,财报发布后的跌幅是这一跌势中单日跌幅最大的一次。

第一季度收入为 11.5 亿美元,比 2025 年第一季度的 11.1 亿美元同比增长了 3.5%,但这一增长掩盖了同店销售势头的明显放缓,令投资者感到震惊。

首席财务官桑迪普-雷迪(Sandeep Reddy)在 2026 年第一季度财报电话会议上表示,受订单数和平均票价双双增长的影响,本季度美国同店销售额仅增长了 0.9%。

外带业务的销售额增长了 2.4%,而外卖业务则下滑了 0.3%,造成这种差异的原因是低收入消费者面临的宏观压力和全国性比萨竞争对手的竞争性促销活动。

首席执行官罗素-韦纳(Russell Weiner)在 2026 年第一季度财报电话会议上指出,消费者情绪在 3 月份达到了 COVID 水平的低点,在本季度末加剧了压力,超出了管理层的预期。

第一季度,公司在美国净增 19 家门店,使国内系统门店数量超过 7200 家,国际净增门店总数为 161 家。

国际同店销售额下降了 0.4%,但 Reddy 在 2026 年第一季度财报电话会议上确认,除去多米诺比萨企业(DPE),国际业务达到了预期。

在资本回报方面,截至 4 月 21 日,多米诺今年已回购约 44.6 万股,金额达 1.7 亿美元,董事会在 4 月份批准了额外的 10 亿美元回购授权,该计划还剩余约 12.9 亿美元。

管理层将全年美国同店销售指导目标从之前的 3% 下调至低个位数,并以宏观和地缘政治的不确定性为由,将国际同店销售指导目标下调至相同范围。

目前,预计全年全球零售销售额增长率为中个位数,营业收入增长率(不含外汇,不含收益)调整为中高个位数。

韦纳在电话会议上对这一修正直言不讳:全年美国同店销售增长 3% 的内部目标保持不变,公司正在推进计划外的披萨创新,并调整下半年的营销日程,以缩小差距。

多米诺比萨股票:利润表显示了什么

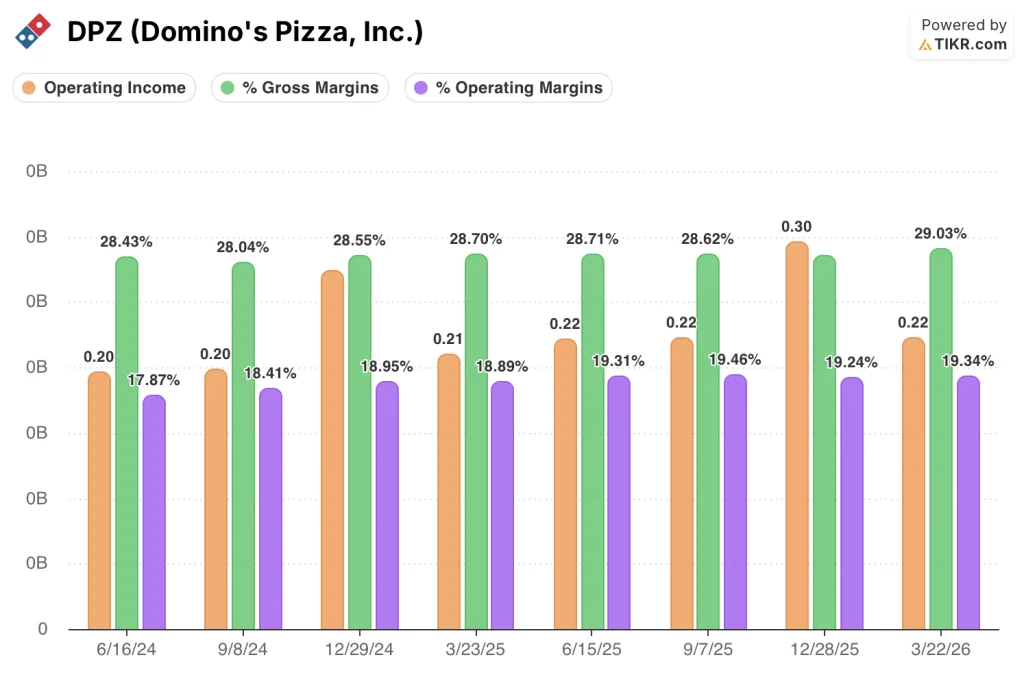

多米诺比萨公司股票在财报发布后的利润表显示,利润率逐步回升,但第一季度业绩疲软。

2026 年第一季度的毛利率达到 29%,是八个季度以来的最高值,高于 2025 年第一季度的 28.7%,也高于 2025 年第四季度的 28.5%。

2026 年第一季度的运营利润率为 19.3%,与去年同期持平,与 2025 年第四季度的 19.2% 保持一致,在 2025 年第一季度的 18.9% 低谷之后,达到了一个稳定的高点。

营业收入从 2025 年第一季度的 2.1 亿美元增至 2026 年第一季度的 2.2 亿美元,同比增长 5.9%,符合管理层修订后的全年营业收入增长指导,即中高个位数。

多季度营业利润率趋势显示,该公司的营业利润率已从 2024 年第二季度的 17.9% 低点上升到过去五个季度的 19% 至 20%,这表明,即使公司业绩增长放缓,公司的营业利润率仍保持结构完整。

Reddy 在 2026 年第一季度的财报电话会议上指出,公司层面的运营利润率有望在 2026 年继续扩大,供应链利润率也有望在毛利润美元增长的基础上得到改善。

TIKR 估值模型的观点

TIKR 的模型将多米诺比萨的目标股价定为约 554 美元,这意味着与当前约 335 美元的股价相比,多米诺比萨将有约 65% 的上涨空间,并将在 2030 年 12 月之前完全实现。

该目标所依据的中期假设是,到 2035 年,多米诺比萨的收入年复合增长率为 4.3%,净利润率为 13.3%,每股收益年复合增长率为 8.4%,与目前 12.4% 的净利润率和 5.3% 的一年期每股收益年复合增长率相比略有增长。

第一季度的业绩不佳和指导性目标的下调并没有从结构上改变该模型,但却增加了收入增长假设的执行风险:该业务需要在下半年保持低至中个位数的收入增长,才能保持在中期目标所要求的轨道上。

多米诺比萨股票的交易价格约为 335 美元,明显低于 TIKR 模型的内在价值,对于那些相信管理层能够在 2026 年下半年缩小修订后的指导目标与 3% 的内部营业额目标之间差距的投资者来说,风险/回报偏向有利。

这里的核心问题是,第一季度的营业额亏损是由宏观驱动的持久股价增长故事的暂停,还是多米诺增长算法结构性上限的早期信号。

必须做对的事

- 美国同店销售必须在第一季度 0.9% 的基础上加速增长,以维持全年低个位数的正增长;管理层正在推进披萨创新,并调整下半年的营销日程,以缩小这一差距。

- 竞争对手关闭门店(两家最大的上市披萨店宣布将于 2026 年关闭约 450 家门店)需要转化为受影响市场中多米诺加盟店的实际客流量和销售额转移

- 外卖市场份额必须在目前 20% 的基础上继续扩大,远低于多米诺 33% 的外卖份额,因为人工智能比萨追踪器和 DomOS 后台代理推动了运营改善

- 供应链利润率的提高和持续的经营杠杆作用必须使营业收入保持中位数到高一位数的增长,即使收入增长接近指导目标的低端水平。

仍可能出现的问题

- 根据管理层在 2026 年第一季度财报电话会议上的评论,处于 COVID 水平低点的消费者情绪可能会持续到第二季度和第三季度,从而使第一季度 0.9% 的复合增长率变得越来越难以实现

- DPE 仍是国际业绩的多年拖累;尽管新首席执行官于 8 月份上任,并与 DPE 领导层积极讨论重组事宜,但扭亏为盈的时间表尚未确定,国际 SSS 指引面临的风险偏向下行。

- 与多米诺 "混搭 "和 "史上最优惠 "促销活动相匹配的竞争对手在第一季度造成了可衡量的短期不利因素;如果竞争对手维持这种态势的时间比管理层预期的要长,那么对多米诺的损害可能会超过一个季度。

- 尽管收入增长了 3.5%,但第一季度的每股收益同比下降了 8.6%,降至 3.96 美元,这表明公司门店的劳动力、菜篮子和保险成本压力较大,如果综合增长不能大幅恢复,可能会拖累报告收益

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资多米诺?

你应该投资多米诺比萨公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 DPZ 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Domino's Pizza, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 DPZ 股票 → 免费使用专业工具分析 TIKR 上的 DPZ 股票 → 免费使用专业工具分析 TIKR 上的 DPZ 股票