关键数据:Verizon Communications (VZ) - 2026 年第一季度

- 当前价格:约 47 美元

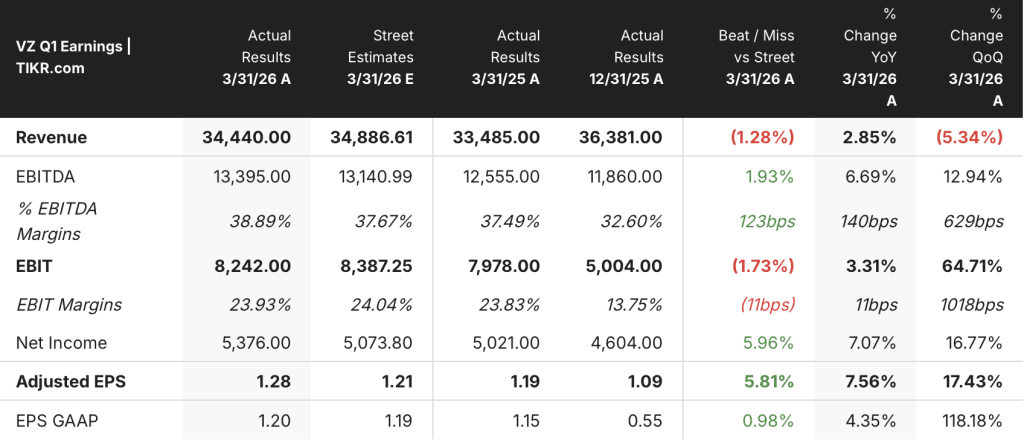

- 2026 年第一季度营收:344 亿美元,同比增长 2.9

- 2026 年第一季度调整后每股收益:1.28 美元,同比增长 7.6

- 2026 年第一季度调整后 EBITDA:134 亿美元,同比增长 6.6134 亿美元,同比增长 6.7%;EBITDA 利润率 38.9%,同比增长 140 个基点

- 2026 年第一季度后付费电话净增用户数:+净增 55,000 部(自 2013 年以来首次出现正增长)

- 全年移动和宽带服务收入增长指导:2% 至 3%(重申)

- 全年调整后每股收益增长指导: 上调至 5%至 6%(原为 4%至 5)

- 全年自由现金流指导:~7% 或更高增长(重申)

- TIKR 模型目标价: 73 美元(中值,12/31/30 实现)

- 与当前价格相比的隐含上涨空间: 约 55

13 年来首次实现第一季度净增长。通过 TIKR 免费了解 Verizon 的股价是否仍被低估

威瑞森 2026 年第一季度收益明细

Verizon 股票(VZ) 2026 年第一季度调整后每股收益为 1.28 美元,同比增长 7.6%,是四年多来增长最快的一年。

总营收达 344 亿美元,同比增长 2.9%,尽管一月份网络中断造成的客户退款对无线服务营收造成了 80 个基点的拖累。

移动指标是本季度最重要的业绩:Verizon 公布的后付费电话净增用户数为 5.5 万,这是 13 年来第一季度首次出现正增长,与 2025 年第一季度相比增长了 34.4 万。

本季度消费者后付费电话流失率降至 90 个基点,比 2025 年第四季度连续下降了 5 个基点,3 月份结束时低于 85 个基点。

首席执行官丹-舒尔曼(Dan Schulman)在 2026 年第一季度财报电话会议上表示,与第四季度末相比,获取和保留成本下降了约 35%,这一结构性变化归因于微细分和减少对免费手机促销的依赖。

第一季度宽带用户净增 34.1 万,其中固定无线接入新增 21.4 万,光纤新增 12.7 万,使宽带用户总数达到约 1680 万。

移动和宽带服务收入为 229 亿美元,同比增长 1.6%,无线服务收入为 206 亿美元,受停电影响后同比下降约 1%;管理层确认第一季度将是今年的低点,并重申全年增长 2% 至 3% 的指导目标。

调整后息税折旧摊销前利润(EBITDA)为 134 亿美元,同比增长 6.7%,息税折旧摊销前利润率达到 38.9%,同比增长 140 个基点,首席财务官托尼-斯基亚达斯(Tony Skiadas)在 2026 年第一季度财报电话会议上称这是 Verizon 历史上最高的息税折旧摊销前利润表现。

本季度的自由现金流为 38 亿美元,同比增长 4%,其中包括因裁员 13,000 人而支付的约 11 亿美元遣散费。

Verizon 在第一季度完成了 25 亿美元的股票回购,这是十多年来的首次回购计划,并宣布连续第 20 次上调年度股息,每股 0.07 美元(上调 2.5%)。

在业绩指导方面,管理层将全年调整后每股收益增长率从之前的 4% 至 5%上调至 5% 至 6%,现在预计后付费电话净增额将在 75 万至 100 万之间。

指导性目标刚刚上调。在 TIKR 上免费查看 Verizon 的每股收益和自由现金流轨迹模型 →。

Verizon 股票财务数据

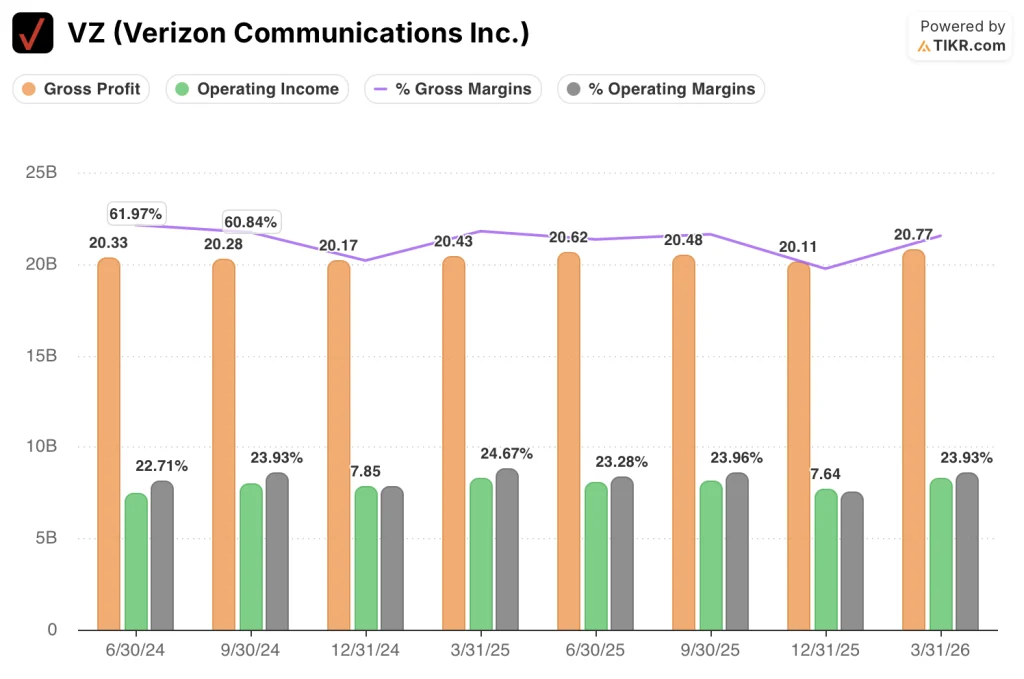

2026 年第一季度损益表显示,该公司的成本控制超过了过渡性收入年,即使服务收入面临短期压力,也能产生经营杠杆。

2026 年第一季度的毛利率从 2025 年第四季度的 55.3% 上升至 60.3%,与 2025 年第一季度的 61.0% 基本持平,在第四季度受季节性商品成本模式影响跌至谷底后有所回升。

2026 年第一季度的毛利润达到 208 亿美元,高于 2025 年第一季度的 204 亿美元。

2026 年第一季度的营业收入为 82 亿美元,与 2025 年第一季度的 83 亿美元相比基本持平,但与 2025 年第四季度的 76 亿美元相比连续大幅回升。

2026 年第一季度的营业利润率为 23.9%,高于 2025 年第四季度的 21.0%,与 2025 年第一季度 24.7% 的峰值基本持平,后者是八个季度以来的最高点。

接近持平的同比营业收入对比反映了收购 Frontier 带来的折旧和利息支出的增加,根据 Skiadas 在 2026 年第一季度财报电话会议上的说法,收购 Frontier 增加了约 10 亿美元的利息支出和 15 亿美元的折旧;EBITDA 线剔除了这些因素,更清晰地显示了潜在的运营杠杆。

Verizon 估值模型分析

根据 TIKR 模型的中间案例,Verizon 的股价为 73.14 美元,这意味着在大约 4.7 年的时间里,总回报率从当前的约 47 美元约为 55%,年化回报率为 9.9%。

中值假设到 2030 年底的收入复合年增长率为 1.7%,净利润率为 15.7%,每股收益增长率为 4.9%,而第一季度的结果并未对这些假设提出质疑。

第一季度报告适度加强了风险/回报:每股收益的提高、流失率的改善、成本削减速度以及后付费净增里程碑都降低了这些假设中包含的近期执行风险。

本季度之后,Verizon 股票的投资理由逐渐增强,流失率、单位经济效益和自由现金流都同时朝着正确的方向发展。

这份报告造成的紧张局势是:Verizon 股价因运营势头而重新上扬,但核心模型仍取决于成本节约是复合为持久的利润扩张,还是随着前沿整合的不利因素趋于正常而趋于平缓。

必须做对的事

- 进入第二季度后,消费者后付费电话流失率保持在 85 个基点以下,并推动净增势头向全年 75 万至 100 万目标的上半部分迈进

- 2026 年 50 亿美元运营支出节约计划按计划实施,随着微分市场的成熟,获取和保留成本保持在较低水平

- 2026 年的移动和宽带服务收入增长率将达到 2% 至 3% 的指导区间的上限,并确认第一季度为季节性低点

- 到 2028 年,前沿整合协同效应将达到 10 亿美元的运行率目标,到 2026 年底,将实现 3200 万次光纤通过,支持融合渗透率的提高

仍可能出现的问题

- 如果上一年度定价行动带来的促销摊销不利因素比管理层预期的 180 个基点更严重,则第一季度之后无线服务收入仍将承压

- 一旦裁员 13,000 人带来的一次性成本节约完全耗尽,EBITDA 利润率的改善将停滞不前,从而暴露出 Frontier 10 亿美元的增量利息支出

- 随着早期 Frontier 便捷的交叉销售窗口关闭,目前仅有 20% 的无线用户拥有宽带套餐,宽带净增额在 2026 年下半年将减速

- 如果同行通过重新促销来应对 Verizon 的流失率增长,迫使 CoA 和 CoR 回到上年水平,并逆转每股收益的翘尾因素,则竞争强度将重新回归

Verizon 的股价约为 47 美元,而 TIKR 的模型定价为 73 美元。

您是否应该投资 Verizon 通信公司?

要想真正知道,唯一的办法就是亲自查看这些数字。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 VZ 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Verizon Communications Inc.无需信用卡。只需您自己决定所需的数据。