NextEra Energy 股票的关键数据

- 当前价格:94.83 美元

- 市场目标价(平均值):~$98

- TIKR 目标价(中间值): ~$139~$139

- 潜在总回报:~46%

- 年化内部收益率:~8% /年

- 2026 年第一季度收益反应:-1.01%(2026 年 4 月 23 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票有多少上涨空间(免费)>>>

发生了什么?

NextEra Energy (NEE(NEE)的股价在过去六个月里上涨了约 46%,进入 2026 年第一季度财报前的问题是,这种重新估值是已经完成还是刚刚开始。

4 月 23 日,NextEra 公布的调整后每股收益为 1.09 美元,同比增长 10%,高于 1.03 美元的共识值。当天,该公司股价下跌了 1.01%,市场反应平淡,因为市场普遍预期该公司业绩将大幅增长。

看涨者指出,财报证实了以下几点:单季度新增可再生能源和储能积压量达到创纪录的 4 千兆瓦;佛罗里达电力和照明公司(FPL,为佛罗里达州约 1200 万人提供服务的受监管公用事业公司)先进的大负荷讨论达到 12 千兆瓦;政府授权开发 9.5 千兆瓦的燃气发电,而不动用 NextEra 一美元的自有资金。

看跌者指出,该公司的收入为 67 亿美元,低于 71 亿美元的共识值,而且自由现金流持续为负,使该公司一直依赖于资本市场。

核心问题是,数据中心枢纽战略从管道到签订合同的转化速度是否足以证明当前的倍数是合理的。

最重要的催化剂在财报发布前就已到来。3 月下旬,美国商务部选定 NextEra 在德克萨斯州和宾夕法尼亚州开发 9.5 千兆瓦的新天然气发电项目,作为日本根据美日贸易协议承诺的 5,500 亿美元投资的一部分。这些项目将由 NextEra 负责建设和运营,但由美国和日本共同拥有。

在财报电话会议上,公司董事长、总裁兼首席执行官约翰-凯彻姆(John Ketchum)直接描述了这一结构:"这是一项轻资本投资,对我们来说基本上是零资本。因此,从回报的角度来看,它基本上是无限的。我们将有可能在很长一段时间内获得费用流"。

在宣布 DOC 的当天,凯旋的股价已经飙升了约 6.9%,这也解释了人们对第一季度业绩的平静反应。凯彻姆补充说,预计两三个月内将就这两个项目达成最终协议。

查看 NextEra Energy 股票的历史和远期估值(免费!) >>>

NextEra Energy 如今的价值被低估了吗?

目前,NEE 的股价为 94.83 美元,约为 未来 12 个月 (NTM)盈利的 23 倍,比其接近 27 倍的五年平均水平低。该公司的平均目标价约为 98 美元,这意味着短期内的上涨空间不大。这种狭窄的价差正是估值争论的焦点所在。

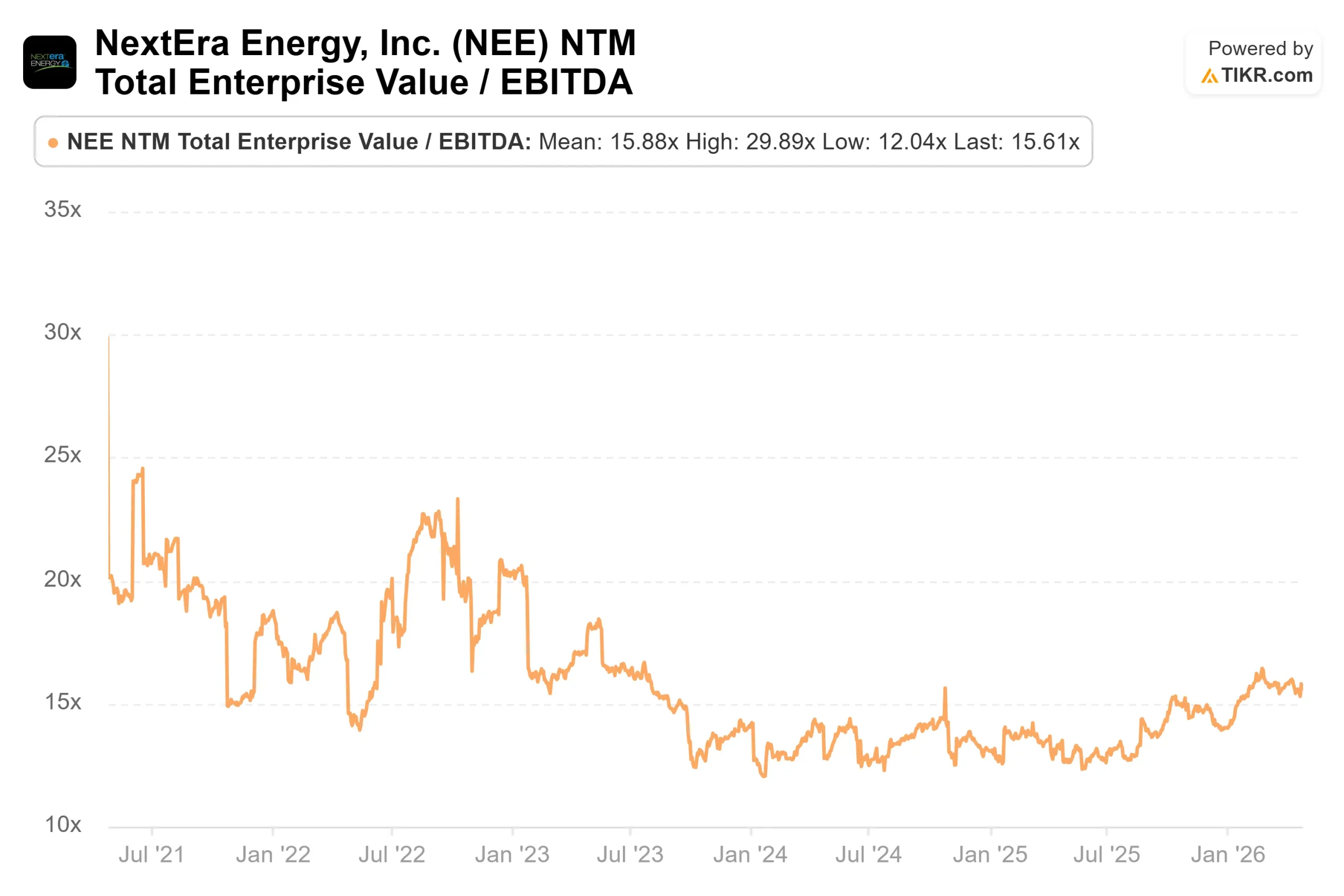

从 TIKR 的 "竞争对手 "页面来看,NEE 的 NTMEV/EBITDA为 15.61 倍,高于其电力公用事业同行 Constellation Energy 的 13.66 倍和 Fortis 的 12.48 倍。这一溢价反映了该公司与众不同的增长情况:33 千兆瓦的合同积压、覆盖 9.5 千兆瓦的轻资本政府授权以及超过 110 千兆瓦的电池储能管道。能否获得溢价取决于 2026 年的签约情况。

第一季度最重要的细节之一是重新签约数据。NextEra 在本季度与超过 600 兆瓦的现有项目签订了合同,平均锁定期超过 18 年。

首席财务官、执行副总裁兼首席财务官迈克-邓恩(Mike Dunne)确认了定价收益:"新合同的定价与之前实现的定价相比,平均每兆瓦时大约增加了 20 美元。到 2032 年,还将有多达 6 千兆瓦的可再生能源和 1.5 千兆瓦的核电重新签订合同的机会,这种尾风仍在继续。

数据中心枢纽战略通过四种发源渠道来实现到 2035 年为大负荷服务的 15 千兆瓦的基本发电量:直接的超级分销商合作(包括谷歌合作重启爱荷华州的杜安-阿诺德核电厂,预计不会晚于 2029 年第一季度)、投资者拥有的公用事业联合开发(与 Xcel Energy 达成的横跨八个州的新协议)、合作社和市政合作(包括与北达科他州 Basin Electric 计划合作的 1.5 千兆瓦联合循环电厂),以及通过美日授权的联邦政府渠道。到 2035 年,上升空间将扩大到 30 千兆瓦或更多。

风险是真实存在的。2025 年,NextEra 的自由现金流为负 116 亿美元,并将在整个建设周期中持续为负。2025 年底,净债务约为 928 亿美元,随着 FPL 部署其 900 亿至 1000 亿美元的资本计划,预计到 2030 年,净债务将攀升至约 1930 亿美元。该公司实施了一项 430 亿美元的利率对冲计划来管理这一风险,但在大额合同开始生效之前,资产负债表仍然是一个合理的担忧。凯彻姆在电话会议上承认,EPC 劳动力供应是整个行业新增天然气产能上线的最大制约因素。

部分抵消这一担忧的是效率问题。FPL 的非燃料运营和维护成本比行业平均水平低 71% 以上。凯彻姆直截了当地说:"我们的成本效率比美国排名第二的公用事业公司高出 50%。

正因为如此,FPL 的账单比全美平均水平低 30%,而公司每季度的资本支出却高达数十亿美元,与谷歌云合作的新 REWIRE AI 计划旨在进一步拉大效率差距。

查看 NextEra Energy 在 TIKR 中与同行的对比情况(免费!) >>>

TIKR 高级模型分析

- 当前价格:$94.83

- TIKR 目标价(中间价):~$139

- 潜在总回报:~46%

- 年化内部收益率:~8% /年

查看分析师对 NextEra Energy 股票的增长预测和目标价格(免费!) >>>

到 12/31/30 时,TIKR 中值目标价约为 139 美元,总回报率约为 46%,年化内部收益率约为 8%。两个主要的收入增长驱动因素是 FPL 根据其四年期费率协议进行的受监管资本部署,以及能源资源公司 33 千兆瓦的合同积压,这两个因素共同支持了约 10%的收入 复合年增长率。利润率驱动因素是 EBITDA 从 2025 年的 54.2% 增长到 2027 年的 60%,因为利润率更高的合同发电量将取代传统发电量。主要风险在于杠杆率:预计到 2030 年,净债务将攀升至 1930 亿美元左右,这意味着该理论取决于资本市场是否保持开放。下行情景为标准的公用事业复合增长率约为 9%,且不附带枢纽溢价。

结论

2026 年第二季度财报(预计在 7 月下旬发布)中需要关注的具体指标是,是否至少有一家大负荷客户已根据 FPL 批准的电价签约。凯彻姆在第一季度的电话会议上承诺,在 2026 年年底之前至少签署一份合同,而正在进行深入讨论的 12 千兆瓦电力中的一部分可能最早于 2028 年开始提供服务。第一份合同是 NEE 从 "以价格换执行 "转变为 "展示执行 "的催化剂。

NextEra 不再只是一家公用事业公司。它承担着政府的轻资本任务,拥有 33 千兆瓦的积压电量,并以每兆瓦时 20 美元左右的价格对现有合同进行重新定价。根据 TIKR 中值预测,截至 12/31/30 日,总回报率约为 46%,年化回报率约为 8%。市场将在第一份大额签约到来时对该论文重新定价。

看看亿万富翁投资者都在买什么股票,您就可以跟着聪明的投资者一起购买 TIKR。

您应该投资 NextEra Energy 吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出NextEra Energy,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 NextEra Energy以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费分析 TIKR 上的 NextEra Energy → 寻找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!