MCO 的主要基本指标

- 52 周区间:402.28 美元至 546.88 美元

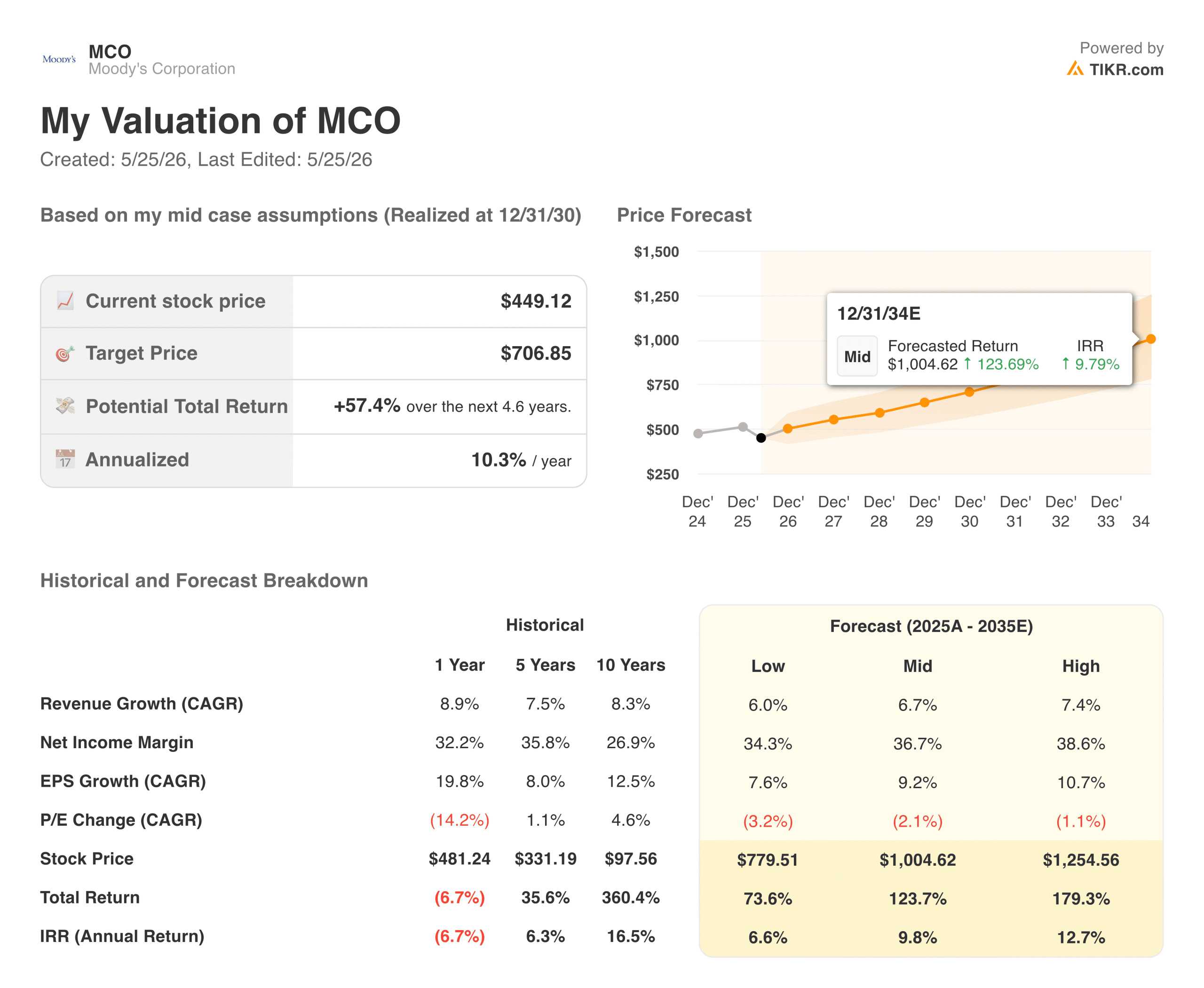

- 当前股价:449.12 美元

- 市场一致目标:536.00 美元

- 中期毛利润率: 74.4

- 中期运营利润率44.9%

- 中期投资资本回报率32.6%

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对 CMG 等您最喜爱的股票进行估值 >>>

在受监管的收费公路结构下实现全球发行货币化

穆迪公司 (MCO( MCO )经历了近期的估值盘整,在过去一年中显示出 4.8%的小幅负价格回报,报收于 449.12 美元。市场的整体焦虑情绪经常围绕企业债务再融资时间表、利率波动和核心评级领域的交易波动而循环。

然而,这种周期性的关注点忽略了穆迪双引擎模式固有的结构性运营杠杆,该模式将交易性交易费用与粘性分析订阅结合在一起。

历史趋势线凸显了发行量反弹时引发的巨大利润规模。总收入从 2021 年的 62.2 亿美元上升到 2022 年 54.7 亿美元的企业发行低谷,之后连续攀升,到 2025 年底达到创纪录的 77.2 亿美元。

这种顶线扩张推动绝对营业利润率从 2022 年的周期性低点 36.65% 上升到 2025 年底的 44.9%。由于一旦建立了核心分析基础设施,为新债券分配信用评级的边际成本几乎可以忽略不计,因此增量的顶线增长直接流入企业的运营利润。

轻资本财务架构产生纯自由现金流转换

穆迪框架的核心经济优势在于其最低的资本投资要求。作为一家提供信用意见、数据分析和风险管理软件的公司,穆迪不需要大笔的制造支出、重型运输机械或复杂的物理基础设施网络来扩大规模。

这种轻资本布局在收入增长和内部资本维护之间创造了一个特殊的分水岭。

将报告的会计收益直接与现金指标进行比较,可以清楚地看到这种模式在现实世界中的提取能力。2025 年底,穆迪公司创造了 25.8 亿美元的可观年度自由现金流,与其 24.6 亿美元的报告会计净收入几乎完全一致。

如此高的现金转化速度使管理层能够为平衡的资本回报战略提供资金,而不会对资产负债表造成结构性压力。因此,穆迪很容易就能在 1.7468 亿基本股的优化基础上,以 1.50 倍的净债务与息税折旧及摊销前利润(EBITDA)杠杆率,保持资产负债表的清洁。

立即查看分析师对 CMG 股票的看法(使用 TIKR 免费) >>>

评估合法嵌入护城河的双重垄断溢价

由于穆迪与标准普尔全球公司(S&P Global)同属政府认可的信用评级双头垄断企业,其结构性估值倍数在标准股票筛选中往往显得较高。该股的长期市盈率为 32.23 倍,短期市盈率为 26.26 倍。

这些溢价参数完全得益于非凡的企业效益状况,包括 74.4% 的长期毛利率和 32.6% 的长期投资资本回报率。

这一经济护城河受到全球监管框架的法律保护,该框架规定机构债券基金必须持有由公认信用评级机构评级的债务。每当企业、市政当局或主权国家发行新债为运营提供资金时,都必须向穆迪支付进入国际资本市场的必要费用。

通过将这一非全权交易引擎与分析部门的高留存率企业软件模型相结合,穆迪的业务在不断变化的宏观经济周期中始终保持定价能力。

释放价值:TIKR 预测细分的含义

在过渡到长期前瞻性预期时,自动估值模型强调了股票配置者在未来十年中无比安全的复利基础。回顾历史上 360.4% 的 10 年总回报率,可以看出这种二元布局是如何有效地捕捉全球信贷结构性扩张的。

根据中期预测假设,假设净利润率结构性正常化为 36.7%,则有机收入增长的年复合增长率稳定在 6.7%。

这些基线输入为远期股票回报率创造了一个有弹性、有严格约束的范围。预测框架证明,即使公司债券发行放缓至保守的 6.0% 的低水平收入增长,结构性现金转换指标也能在 2034 年前建立起 779.51 美元的安全股价底线。

通过保护实际经营利润率不受竞争性定价干扰,核心模型预测到 2034 年底,中位数终端股价目标值为 1,004.62 美元。

MCO 在 449.12 美元时值得购买吗?

在目前的 449.12 美元价位上,TIKR 远期估值模型为长期股票配置者确立了一个非常有利的进入点。

在中位情景下,到 2030 年 12 月实现 706.85 美元的公允价值目标价格,在未来 4.6 年内将产生极具吸引力的 10.3% 年化内部收益率,在整个 10 年期限内将产生 9.8% 的复合年收益率。这一基准方案依赖于 9.2% 的 EPS 复合年增长率。

重要的是,保守的低情况调整显示出巨大的基本面保护,即使在悲观的发债参数下,模型期限内的年回报率也能达到 6.6%。这种较小的下行差异凸显了巨大的基本面安全边际,需要零倍扩张才能实现有意义的股票复利。

对于具有风险意识的投资者来说,如果希望拥有一个以可持续的 1.0% 股息收益率为后盾的全球收费公路精英资产,以目前的价格启动核心头寸是一个了不起的防御性资本配置举措。

查看分析师对 CMG 股票的增长预测和目标价格(免费!) >>>

寻找新机会?

- 查看亿万富翁投资者正在买入 哪些股票,让 您紧跟聪明资金的步伐。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!