福特股票的主要数据

- 过去一周表现:11

- 52 周区间: 10 美元至 15 美元

- 估值模型目标价:17 美元

- 隐含上涨空间: 15

使用 TIKR 分析您最喜爱的福特汽车公司等股票(免费) >>>

发生了什么?

福特汽车公司本周股价上涨约11%,收于每股 15 美元附近,原因是投资者对围绕福特能源(Ford Energy)、更强劲的第一季度盈利、更高的 2026 年利润指导以及福特在传统汽车销售之外还有其他增长动力的信心增强。由于市场对福特专业版、公司的商业车队业务、软件服务、混合动力车和电池储能给予了更多的信任,而汽车制造商仍面临电动车亏损、关税和成本控制的压力,这推动股价接近 52 周以来的高点。

股价走高的原因是,福特能源为投资者提供了一种更清晰的方式,来评估福特在电动汽车之外的电池投资。福特能源与法国电力集团(EDF)北美电力解决方案公司签订了为期五年的协议,EDF 每年可获得高达 4 千兆瓦时的福特能源电池存储系统,总计高达 20 千兆瓦时,预计将于 2028 年开始交付。

这很重要,因为福特的电动汽车业务一直拖累利润,而电网储能为该公司的电池平台提供了另一个潜在市场。交易将福特与公用事业联系在一起

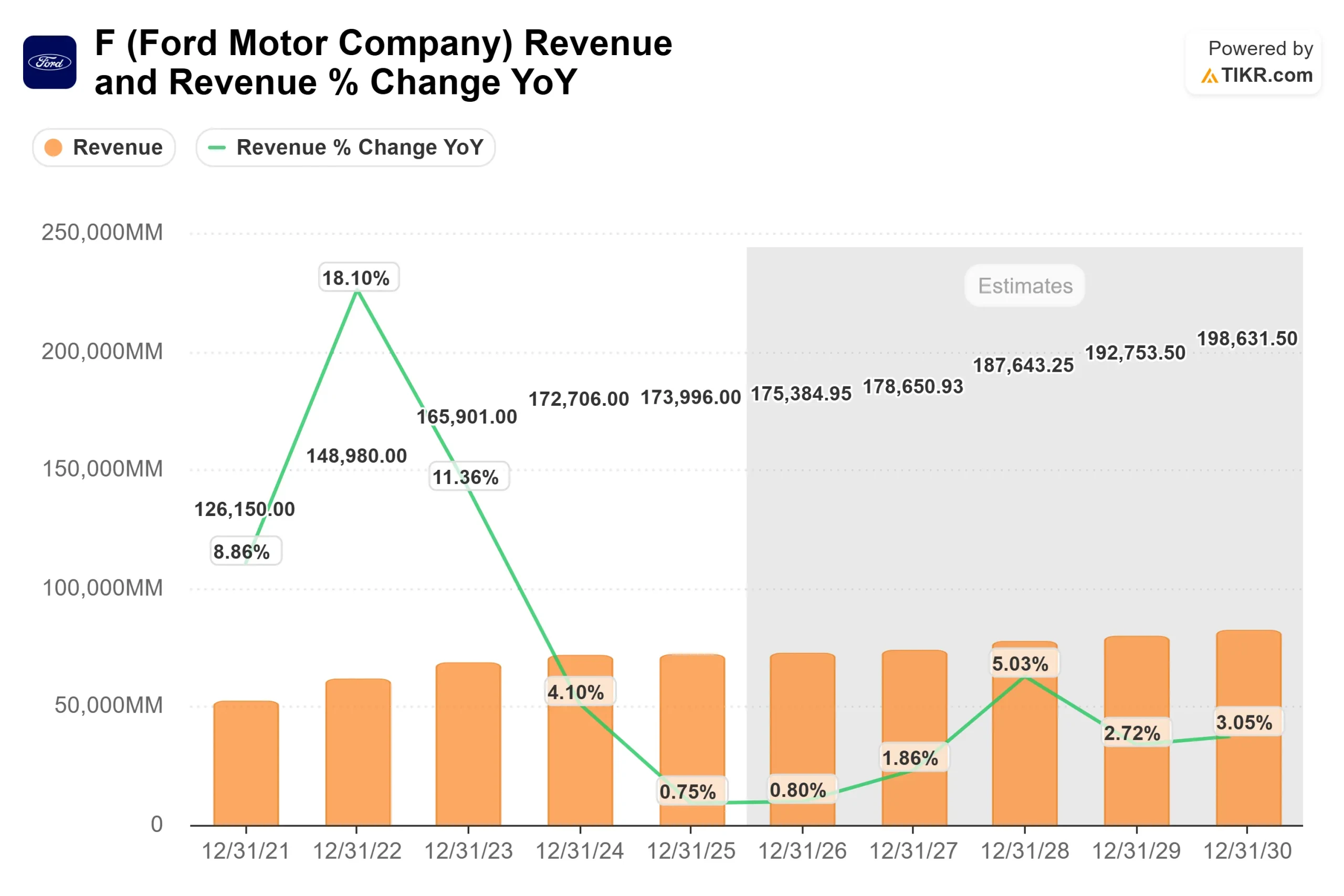

福特最近的财报电话会议 也支持了这一涨势,福特首席执行官吉姆-法利(Jim Farley)表示,福特实现了 "今年的强劲开局",第一季度营收约为 430 亿美元,调整后息税前利润约为 40 亿美元,这促使该公司将全年调整后息税前利润指引上调至约 90 亿至 110 亿美元。

首席财务官雪莉-豪斯(Sherry House)补充说,福特专业版(Ford Pro)实现了约 20 亿美元的息税前利润(EBIT),公司的汽油车和混合动力车业务福特蓝(Ford Blue)实现了约 20 亿美元的息税前利润(EBIT),付费软件订阅量同比增长 30%,达到 87.9 万,同时福特预计 2026 年调整后的自由现金流为 50 亿至 60 亿美元。

分析师评论和同行背景为这一举措增添了另一层意义。瑞银集团(UBS)最近将福特汽车的评级从 "中性 "上调至 "买入",目标价为15美元,理由是福特汽车正努力减少电动汽车亏损,并在车队软件和电池存储领域创造更高的利润机会,因此盈利状况会更好。这很重要,因为通用汽车和斯特兰蒂斯也在努力克服电动汽车的盈利能力和成本压力,而特斯拉仍然是电动汽车规模和电池存储雄心的标杆。福特的优势在于,福特专业版、服务、混合动力车和福特能源为公司提供了多种提高盈利的途径,即使整个汽车市场的竞争依然激烈。

福特汽车是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):3

- 营业利润率:6%

- 退出市盈率:8 倍

福特汽车的上升空间看起来不大,但这一设置比标题估值所显示的更有趣,因为该公司不再仅仅以汽车产量来评判。

该模型 3% 的收入增长假设取决于福特能否保持福特 Pro 需求的健康、软件和实体服务的增长,以及电池存储收入的增加,而不依赖于汽车市场的大幅反弹。

查看分析师对福特汽车公司的增长预测和目标价格(免费) >>>

6% 的营业利润率假设是关键杠杆,因为福特的回报取决于福特 Pro 和福特 Blue 能否保持盈利,同时减少 Model e 的亏损,改善保修成本,并限制关税和铝成本带来的压力。

8 倍的退出市盈率反映了对一家汽车制造商的谨慎估值,但如果福特能源成为真正的盈利贡献者,并且该公司证明软件、服务和商用车队可以降低利润的周期性,那么福特可以获得更多的信贷。

基于这些因素,TIKR 模型估计福特汽车的目标价为 17 美元,这意味着与当前股价相比,福特汽车的总涨幅约为 15%,这表明福特汽车的价值被略微低估,但并没有被严重低估。

在目前的水平上,福特似乎被适度低估了,未来的回报可能取决于利润纪律、福特 Pro 的实力、电动汽车损失的减少,以及福特能源是否成为一项真正的业务,而不仅仅是一个强有力的标题。

福特汽车股价还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出福特汽车公司的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。