马拉松石油公司股票的关键统计数据

- 过去一周表现 +11.6%

- 52 周区间: 115.1 美元至 228.6 美元

- 当前价格: 215.2 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

马拉松石油公司(Marathon Petroleum,MPC)是美国最大的炼油公司,日产量达 300 万桶,其第四季度调整后每股收益为 4.07 美元,而预期为 2.88 美元,交易价格为 215.23 美元。

2 月 3 日,首席执行官 Maryann Mannen透露,炼油利润率(原油投入成本与成品油价格之间的每桶利润差额)在第四季度飙升 44%,达到 18.65 美元,60.6 万桶/日的加里维尔炼油厂和 25.3 万桶/日的罗宾逊炼油厂的吞吐量创下历史新高,推动 R&M 分部息税折旧摊销前利润达到 20 亿美元。

美亚柏科的捕获率达到 114%,这是衡量炼油厂实际将多少可用市场利润转化为利润的指标,其捕获率超过了第四季度的行业反弹,同行瓦莱罗公司(Valero)和 PBF 能源公司(PBF Energy)也因美亚柏科遍布 13 家炼油厂的完全一体化物流网络而实现了优化,这是任何单一地区的竞争对手都无法复制的。

与此同时,首席财务官玛丽亚-库里(Maria Khoury)在第四季度财报电话会议上表示,"除去营运资本变动,本季度运营现金流为 27 亿美元,全年现金流为 87 亿美元",这是两年来最强劲的季度业绩。

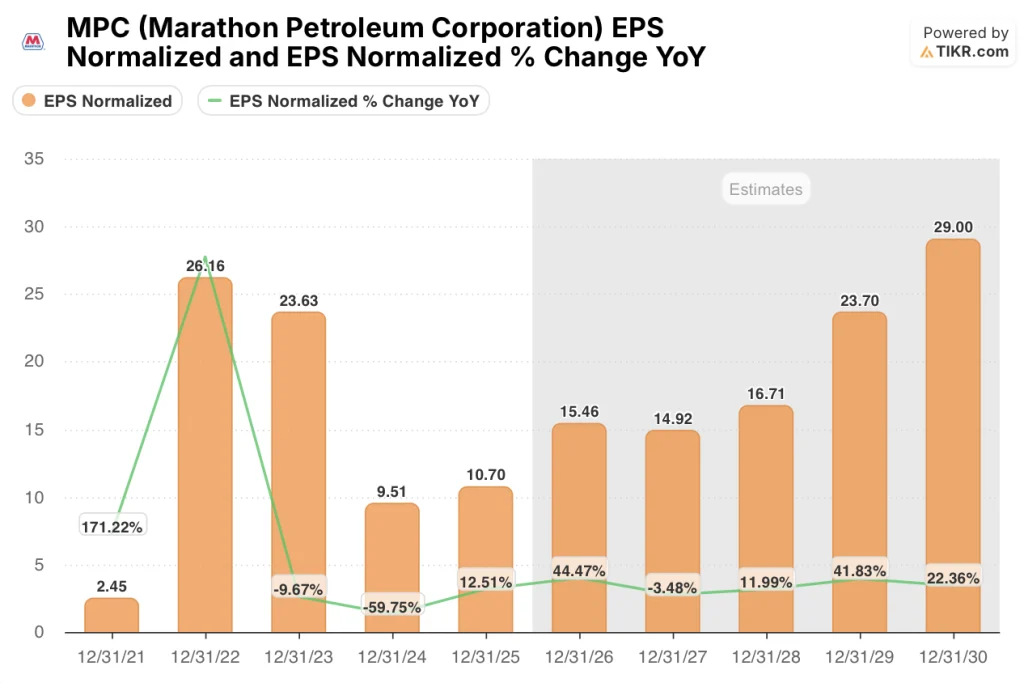

MPLX 是 MPC 的中游合伙公司,处理着美国 10% 的天然气生产,其目标是在 2026 年炼油资本支出下降 20% 的情况下,每年向 MPC 分配 35 亿美元,该公司的定位是以 2025 年 45 亿美元或更高的速度返还资本,而 2026 年正常化每股收益预计为 15.46 美元,这意味着 44.5% 的盈利增长,而目前的股价尚未吸收这一增长。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 MPC 的看法

华尔街对 MPC 股票的看法

炼油利润率飙升44%,推动美亚柏科第四季度业绩增长--从一年前的每桶12.96美元飙升至18.65美元--直接重塑了该公司2026年的盈利轨迹,目前华尔街对该公司正常化每股收益的预测为15.46美元,而2025年的实际每股收益为10.70美元,44.5%的远期飙升并没有反映在当前的股价上。

这一拐点有两个支撑点:炼油利用率达到 95%,加里维尔和罗宾逊炼油厂第四季度的吞吐量创下历史新高;委内瑞拉和加拿大的酸价差扩大,原油价格也随之上涨,酸价差每上涨 1 美元,美亚柏科每年的利润就增加 5 亿美元。

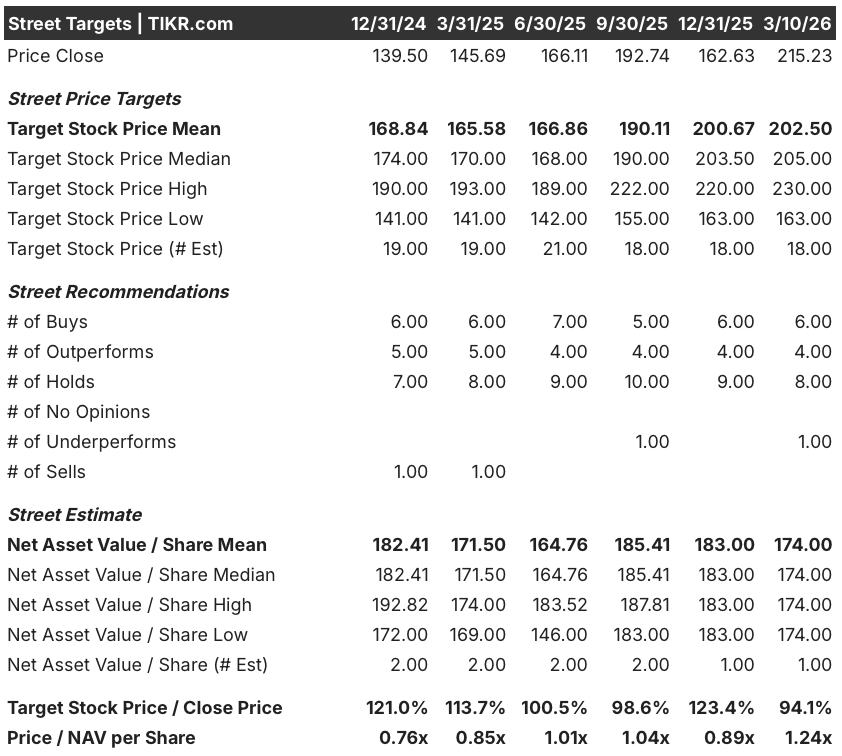

目前有 14 位分析师对美亚柏科进行了评级,其中 6 位买入,4 位跑赢大盘,8 位持有,1 位跑输大盘;他们的平均目标价为 202.50 美元,比目前的 215.23 美元低 5.9%。

163.00 美元的低目标价与 230.00 美元的高目标价之间的价差准确地捕捉到了故事所呈现的二元结构:低目标价反映的是利润均值回归情景,即裂解价差像 2024 年那样回落,而高目标价则反映了 Mannen 所阐述的结构性紧缩理论:地区性炼油厂关闭、新增产能有限以及委内瑞拉原油永久性地释放出更大的酸差。

估值模型说明了什么?

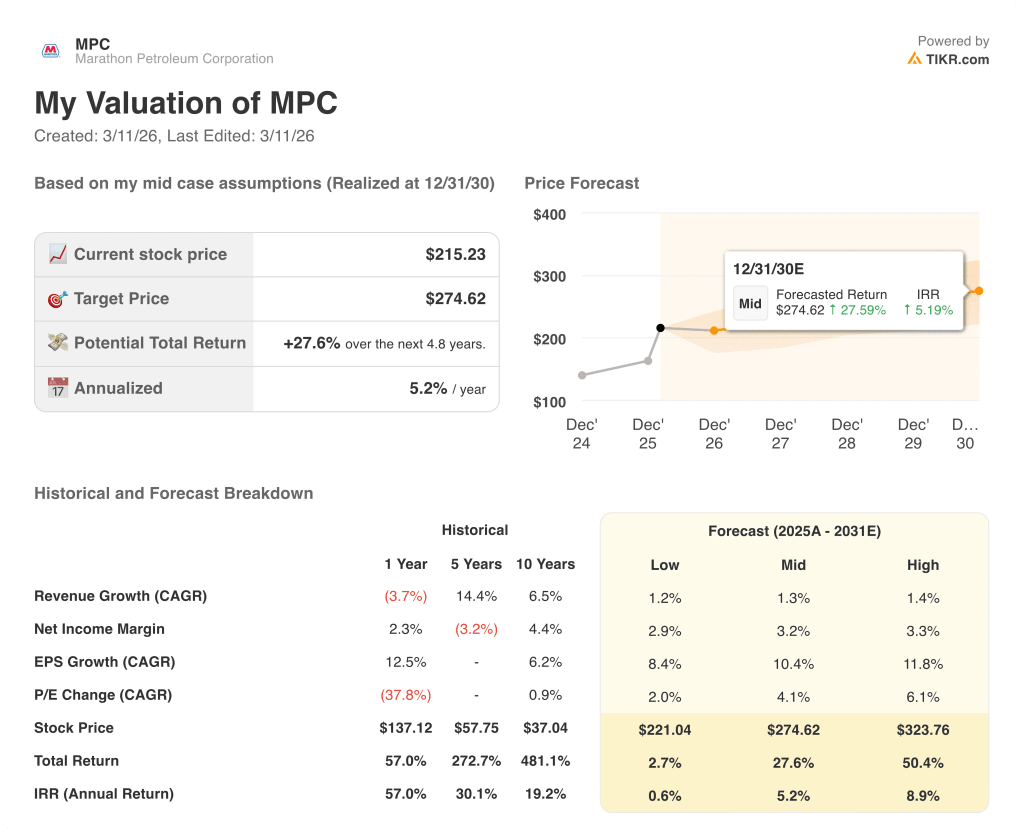

到 2030 年 12 月 31 日,TIKR 中值模型将美亚石油定价为 274.62 美元,这意味着总回报率为 27.6%,内部收益率为 5.2%,以 10.4% 的每股收益年均复合增长率假设为基础,而 2026 年的 15.46 美元预期值已经领先于单年预期值。

市场将美亚柏科定价为均值回复型炼油企业,但 2025 年 83 亿美元的运营现金流(管理层称这一年为 "后端加载 "年)表明,正常化盈利下限远高于该倍数所暗示的水平。

美亚柏科第四季度 95% 的利用率、两家旗舰炼油厂创下的吞吐量记录以及 114% 的捕获率证实,TIKR 模型中每股收益中位数复合年增长率背后的运营平台已经到位,并且表现超出计划。

首席执行官曼南直接表示,2026 年的资本回报应达到或超过 2025 年的 45 亿美元,而 MPLX 单是每年的分红预计就将超过 35 亿美元,这表明这是一个资本回报的故事,市场将其误读为大宗商品交易。

风险在于裂缝价差的压缩:如果炼油利润环境回到 2024 年的低点,2026 年息税折旧及摊销前利润率 10.5%(高于 2025 年的 8.8%)的假设就会崩溃,这将给 15.46 美元的每股收益预期带来压力,并使 TIKR 模型的核心输入失效。

2026 年第一季度的结果是确认事件:观察每桶炼油利润是否与 2025 年第四季度的 18.65 美元一致,利用率是否与指导的 85% 一致,因为酸差的任何缩小或利用率的失误都将表明 44.5% 的每股收益增长假设是前置性的,而不是结构性的。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资马拉松石油公司?

您应该投资马拉松石油公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 MPC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪马拉松石油公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 MPC 股票 → 免费使用专业工具分析 TIKR 上的 MPC 股票 → 免费使用专业工具分析 TIKR 上的 MPC 股票