美亚柏科股票的主要数据

- 年初至今业绩:20

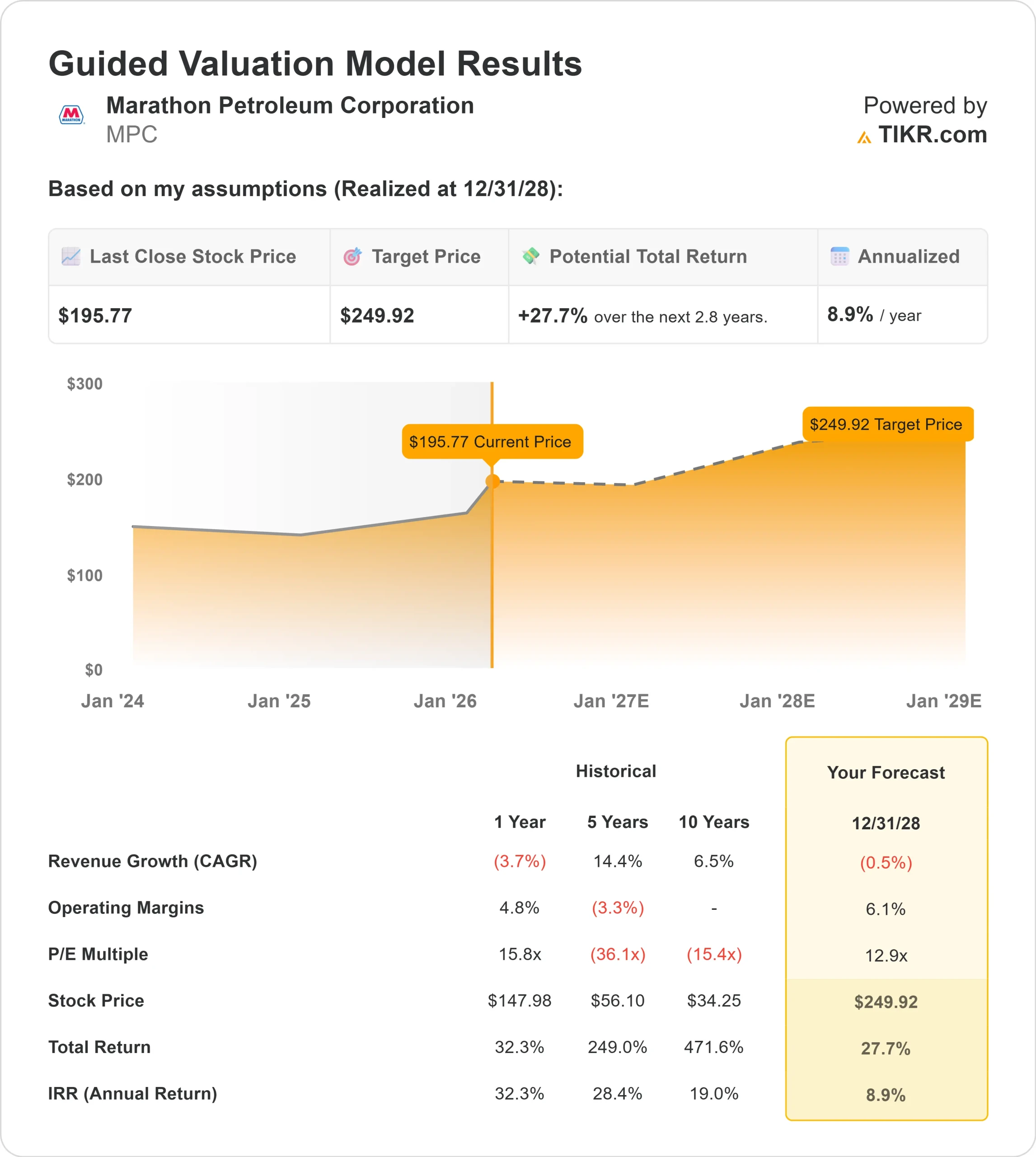

- 52 周区间: 115 美元至 210 美元

- 估值模型目标价:250 美元

- 隐含升幅:27.7

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对马拉松石油公司等您最喜爱的股票进行估值 >>>

发生了什么?

马拉松石油公司股价今年迄今为止上涨了约20%,最近的交易价格接近每股 196 美元,原因是投资者对炼油利润率的改善、强劲的资本回报和新的机构定位做出了反应。股价继续在 115 美元至 210 美元的 52 周区间上限附近交易,反映了盈利后的持续上涨势头。

该公司第四季度业绩强于预期,包括调整后每股收益 4.07 美元和 114% 的捕获率,这表明商业执行和利润扩张得到改善,股价随之走高。

炼油厂利用率达到 95%,季度调整后EBITDA总额约为 35 亿美元,全年 EBITDA 达到 120 亿美元。

2025 年,不包括营运资本在内的运营现金流总额达到 87 亿美元,管理层因此向股东返还了 45 亿美元,同时将流通股减少了 6.5%,加强了每股收益杠杆。

首席执行官玛丽安-曼宁(Maryann Mannen)表示,美亚电力 "定位为在周期的各个阶段提供行业领先的现金流",并强调中游调整后息税折旧摊销前利润(EBITDA)达到创纪录的近 70 亿美元。

该公司概述了 2026 年约 7 亿美元的炼油资本投资,而 MPLX 则宣布了 24 亿美元的增长资本,其中 90% 用于天然气和 NGL 项目,支持未来两年向 MPC 分配超过 35 亿美元的预期现金。

机构活动也增强了市场情绪。Journey Advisory Group 增持 634.9% 至 55,073 股,ING Groep NV 增持 52% 至 61,242 股,GF Fund Management 增持 8.7% 至 73,448 股。

Alberta Investment Management Corp、Caprock Group 和 Calton & Associates 建立了新的仓位,而 Vanguard 则减持了 1.3% 至 3830 万股。

总体机构持股比例仍接近 76.8%,表明尽管有选择性获利回吐,但长期支持仍在继续。

查看分析师对马拉松石油公司的增长预测和目标价(免费) >>>

马拉松石油公司的价值是否被低估?

根据估值假设,该股的模型如下

- 收入增长(CAGR):(0.5%)

- 运营利润率:6.1%

- 退出市盈率: 12.9 倍

收入预期反映了大流行后炼油利润率升高后的正常化,但利润率的持久性和资本分配纪律仍是主要的价值驱动因素。

第四季度的利润率提高到 114%,表明即使没有显著的收入增长,商业执行和综合物流也能提高盈利能力。

加里维尔和埃尔帕索的炼油优化项目旨在增加原油吞吐量、提高产品产量和出口灵活性,目标回报率为 25% 或更高。

与此同时,集中在二叠纪和马塞勒斯地区的 MPLX 增长资本支持了未来两年内预计向 MPC 派发超过 35 亿美元的现金,从而加强了自由现金流的稳定性。

裂解价差、酸性原油差价和炼油厂利用率仍然是 2026 年业绩的核心。到 2027 年和 2028 年,100% 以上的捕获率和持续的资本密集度降低将加强整个周期的现金生成。

基于这些输入,模型估计目标价为 250 美元,这意味着在目前接近 196 美元的水平上,总上涨空间约为27.7%。

在目前的水平上,马拉松石油公司的价值似乎被适度低估,未来的业绩表现主要由炼油利润弹性、综合系统优化和规范的资本回报驱动,而不是激进的收入增长。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。