家得宝股票的关键统计数据

- 52 周区间: 315 美元至 427 美元

- 当前价格: 341 美元

- 市场平均目标价: 408 美元

- 最高目标价:454 美元

- TIKR 目标模型(2031 年 1 月):$537

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的明确、有数据支持的答案 → TIKR 的目标是什么?

发生了什么?

家得宝(Home Depot,HD)是全球最大的家装零售商,拥有 2359 家门店,年收入超过 1640 亿美元。

该公司2025 财年第四季度调整后每股收益为 2.72 美元,高于分析师一致预期的 2.54 美元,原因是专业承包商的需求保持坚挺,1 月份的暴风雨活动提升了季末的销售额。

2025 财年全年营收达到 1,646.8 亿美元,同比增长 3%,其中 SRS 分销平台(涵盖屋顶、泳池和园林景观的专业贸易分销商)的有机销售额以较低的个位数百分比增长,尽管该行业的年度屋顶出货量是 2019 年以来最差的。

今年 3 月,SRS 同意收购 HVAC(供暖、通风和空调)批发分销商Mingledorff's,该分销商在美国东南部五个州拥有 42 家分店,为平台增加了第五个垂直产品,并将家得宝的可寻址市场总额从 1.1 万亿美元扩大到 1.2 万亿美元。

家得宝还任命 Franziska Bell 博士为执行副总裁兼首席技术官,自 4 月 6 日起生效,这位前福特汽车首席数据、人工智能和分析官将领导整个企业在联营工具、面向客户的平台和 Pro 生态系统中部署代理人工智能。

首席执行官泰德-戴克(Ted Decker)在2025 年第四季度的财报电话会议上表示:"我们一直在寻求向我们的专业人员交付准时、完整的'两个西格玛'(Two Sigma)产品,在过去的一年里我们实现了这一目标。

首席财务官理查德-麦克菲尔(Richard McPhail)在 4 月 9 日举行的摩根大通零售业圆桌论坛上对投资者说,当他调查客户并询问专业人员他们的客户在说什么时,得到的答案是一致的:"不是我没有能力消费。而是感觉时机不对"--这是心理因素导致的冻结与消费者根本性受损之间的区别。

家得宝(Home Depot)的业绩超出预期,而其客户却坐拥 80-90% 的房屋资产收益,拒绝消费。在 TIKR 上免费跟踪每一次分析师升级和预期修正,因为这种情绪会解锁 → 华尔街对家得宝的看法

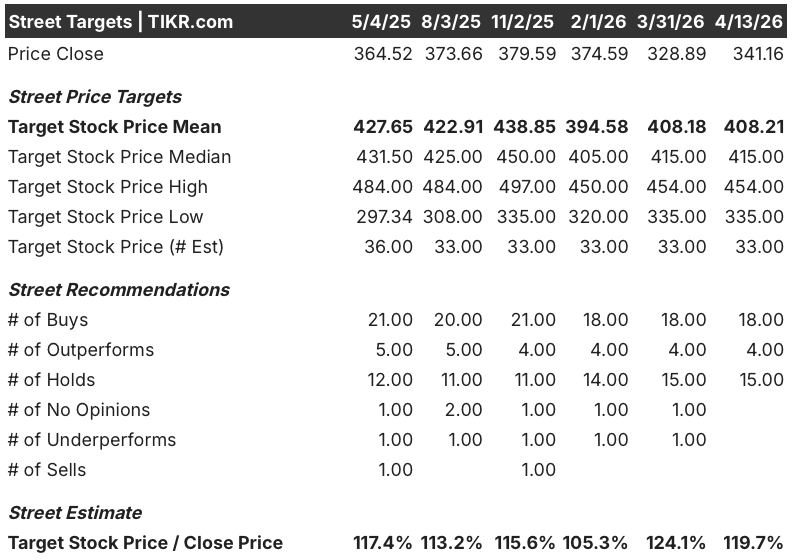

华尔街对家得宝股票的看法

市场对家得宝股票的错误定价是将住房活动冻结与消费者健康问题混为一谈:房主的住房财富在六年内增长了 80% 至 90%,他们处于充分就业状态,收入也在增长,他们只是在等待消费感觉合适的时机。

HD 的正常化每股收益预计将从 2026 财年的 14.69 美元增长到 2027 财年的 15 美元左右和 2028 财年的 16 美元左右,增幅约为 8%,这主要得益于中个位数的有机 SRS 增长、全年 GMS 贡献以及随着收购基础的成熟而产生的运营费用杠杆效应--所有这些都与房地产复苏无关。

覆盖分析师对家得宝股票的评级为 22 买入或跑赢大盘,15 持股,1 看淡大盘,平均目标价为 408 美元,中位数为 415 美元,意味着从当前的 341 美元价格上涨约 20%。

低端目标价差约为 335 美元,高端目标价差约为 454 美元,低端目标价差假定房屋周转率至少维持到 2027 年,高端目标价差则假定抵押贷款利率降至 6% 以下,并释放目前压力最大的厨房、地板和照明产品类别,从而显著改善人们的负担能力。

家得宝股票的交易价格约为 2027 财年远期每股收益的 22.6 倍,而 5 年历史平均水平接近 23-25 倍,增长率相当或较低,随着收购拖累的消退,正常化每股收益将从 2027 财年的约 2.5%加速增长到 2028 财年的约 8%,对于那些相信心理冻结会在多重因素进一步收缩之前解决的投资者来说,家得宝股票的价值似乎被低估了。

麦克菲尔在 4 月 9 日表示,家得宝的 "财务状况稳健,坦率地说,比 COVID 之前的状况还要好",这与当前股价中蕴含的消费者压力的说法直接矛盾,并代表了最清晰的重构:当情绪转向时,消费能力已经到位。

如果抵押贷款利率长期高于 6%,再加上阳光地带市场的房价出现大范围回调,开始损害房主的资产负债表,而不仅仅是减缓周转速度,就会将心理问题转化为现实问题,从而打破这一论调。

家得宝的 2026 财年第一季度财报预计将于 5 月份公布,这将是对麦克海尔所预测的每股收益中个位数下降是偏低还是偏高的首次测试,而可比销售业绩和 SRS 有机增长则是观察任何领先信号的具体数据。

家得宝股票财务数据

家得宝的总收入从 2025 财年的 1,595.1 亿美元增长到 2026 财年的 1,646.8 亿美元,增幅为 3%,这反映了部分年度 GMS 的贡献,而不是基本住房需求环境的改善。

营业收入下降 3%,为 208.9 亿美元,而 SG&A 增长 6.8%,达到 307 亿美元,主要反映了 GMS 费用基数以及与 SRS 和 GMS 收购相关的无形摊销增加,从而将营业利润率从 13.5% 压缩至 12.7%。

毛利率的压缩说明了一个更精确的问题:毛利率从 2022 财年的 33.6% 下降到 2026 财年的 33%,缩减了 30 个基点,这完全是 SRS 和 GMS 带来的低利润率批发分销收入的混合稀释效应造成的,麦克菲尔在 4 月 9 日的论坛上确认,如果不包括 GMS,核心零售毛利率完全符合管理层对该年度的预期。

管理层将 2027 财年的毛利率设定在 33.1% 左右,GMS 年化的不利因素集中在上半年,在下半年趋于正常化,这使得 2027 财年第一季度可能成为毛利率压力的低谷,然后利润表才开始反映麦克菲尔在 12 月投资者会议上描述的经营杠杆。

估值模型说明了什么?

TIKR中期模型的目标是,到2031财年,家得宝的股价将达到537美元,这意味着在大约6%的每股收益年复合增长率假设下,总回报率将从目前的水平提高57%,净利润率将恢复到9.5%,这两个数字都低于麦克菲尔自己的市场恢复框架,即5%至6%的顶线增长和更快的底线增长--这意味着相对于管理层告诉投资者的预期,基本情况是建立在保守的输入基础上的。

家得宝股价的前瞻性倍数约为 22.6 倍,而历史区间为 23-25 倍;随着收购阻力在未来两年逐渐减弱,每股收益将从低个位数增长加速到高个位数增长;TIKR 基本情况表明,在房地产复苏溢价之前,家得宝股价还有 57% 的上升空间。

家得宝的投资案例取决于一个变量:由心理驱动的住房冻结是否会在 12 到 18 个月内解决,还是会延续足够长的时间,从而使盈利复苏的时间线超过共识目前的定价?

看涨案例:情绪解锁

- 麦克菲尔在 4 月 9 日的摩根大通论坛上证实,房主的住房财富在六年内增长了 80% 至 90%,实现了充分就业,收入也在增长--消费能力是存在的,只是意愿被冻结了。

- 抵押贷款利率在 2026 年初趋向 6%,任何进一步趋向 5.5%的举动都代表着自 2022 年以来最大的一次可负担性改善,直接释放了营业额,以及目前压力最大的高利润厨房、地板和照明品类

- 在 2027 财年,SRS 的有机销售额将实现中等个位数增长,不受住房复苏的影响,Mingledorff 的暖通空调分销业务将带来 1,000 亿美元的 TAM 扩张,使 SRS 在屋顶市场恢复正常之前就拥有了第五个交叉销售垂直市场。

- 如果市场复苏在 2026 年底或 2027 年初实现,TIKR 高案例的目标是到 2031 年达到 853 美元,这意味着约 7% 的每股收益年复合增长率和 9.9% 的净利润率可实现约 150% 的总回报。

熊市案例:冰冻期延长

- 麦克菲尔明确表示,公司 "尚未看到住房活动出现拐点的催化剂",并预测 2027 财年第一季度每股收益将出现中个位数的下滑,然后才会好转,这意味着近期盈利势头在转正之前是负面的

- 2027 财年可比销售指导值为持平至 2%,假定整个行业为负 1%至正 1%,这使得家得宝完全依赖于份额增长,而非市场尾风来实现该范围的任何上升

- SRS 屋顶行业第四季度出货量同比下降 28%,McPhail 表示定价压力将渗入 2027 财年第一季度,在 HVAC 和 GMS 垂直行业产生有意义的交叉销售贡献之前,SRS 的利润率可能会受到拖累。

- TIKR的低位目标是到2031年达到578美元,这意味着总回报率约为69%,但年化回报率仅为6%左右,在当前的宏观环境下,这一回报率几乎无法弥补多年住房滞销的风险。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资家得宝(The Home Depot)?

您应该投资家得宝公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出高清股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 The Home Depot, Inc.无需信用卡。只需您自己决定所需的数据。