FIS 股票的关键统计数据

- 过去一周表现:-5

- 52 周区间: 46 美元至 83 美元

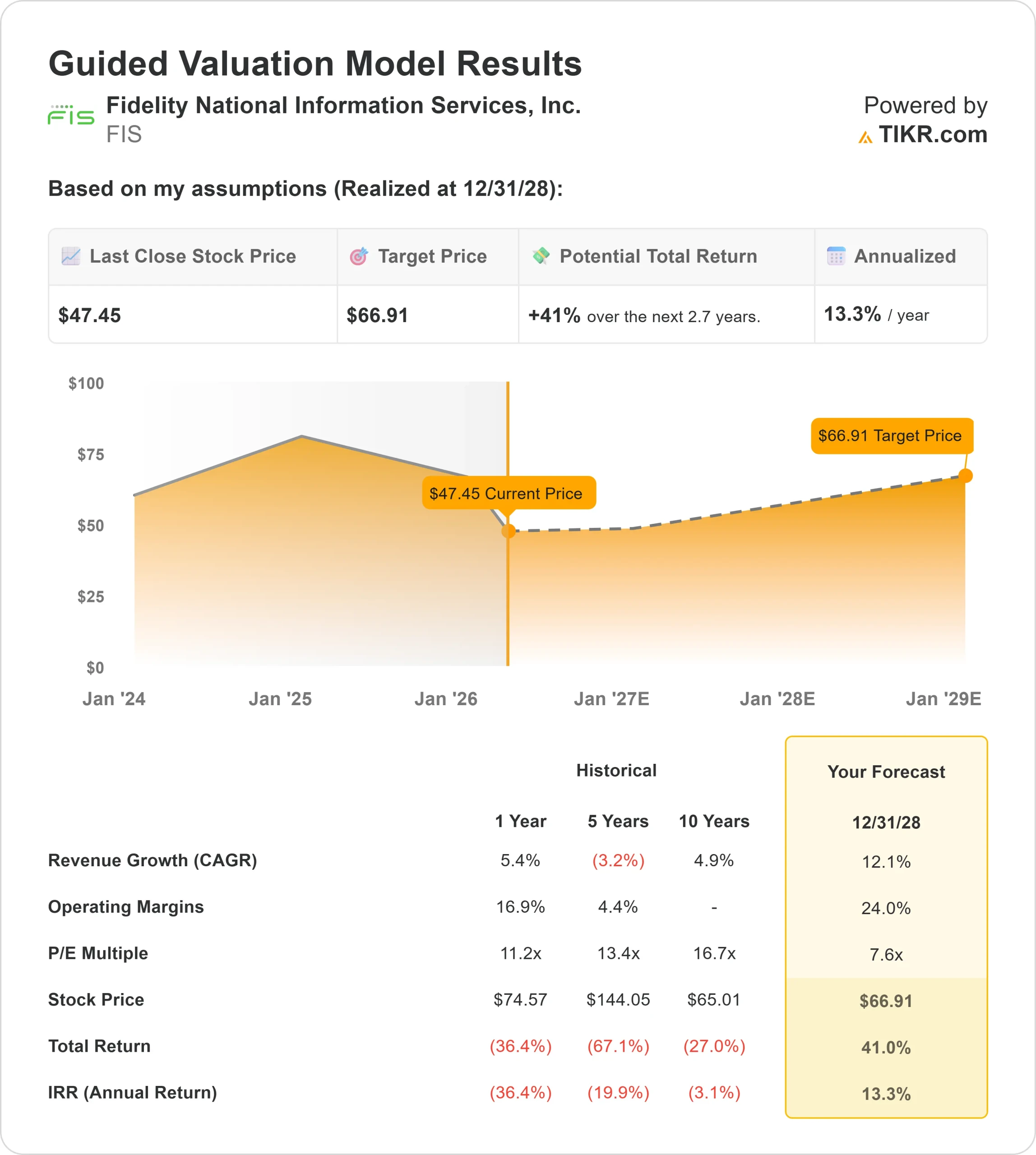

- 估值模型目标价:67 美元

- 隐含升幅: 41

使用 TIKR 分析您最喜爱的股票,如 Fidelity National Information Services(免费) >>>

发生了什么?

富达全国信息服务公司(FidelityNational Information Services)面临压力,因为投资者质疑,在多年不均衡的执行力之后,不断改善的基本面能否转化为持续的盈利增长,尤其是与Fiserv和Global Payments等同行相比,后者的利润率和执行力通常更为稳定。

Fidelity National Information Services 的股价本周下跌了约 5%,交易价格接近每股 47 美元,主要原因是尽管利润率较高的经常性收入增长强劲,但投资者尚未看到盈利加速的明显证据,即使基本业务趋势有所改善,估值倍数仍受到压缩。

该股反应平淡,反映出投资者对公司几年来不稳定的业绩表现仍持怀疑态度,他们在等待更明确的证据,证明公司向经常性收入和利润率扩张的转变能转化为持续的盈利增长。

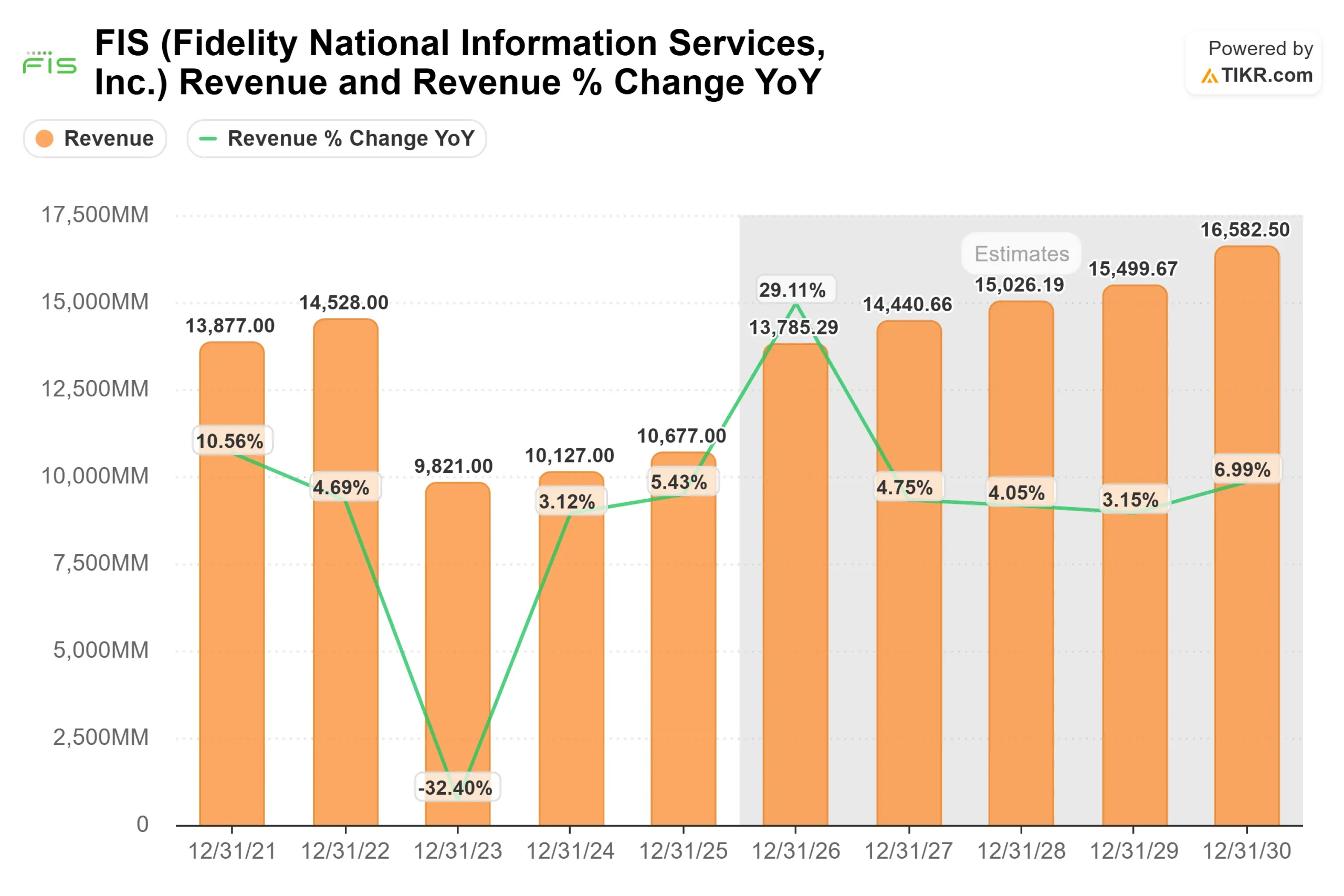

在3月中旬举行的富国银行支付/金融科技研讨会上,FIS首席财务官James Kehoe强调了2025年4.5%的有机增长和第四季度20%的经常性收入ACV增长,其中支付增长了70%,数字增长了60%,贷款增长了70%,同时该公司继续预计2026年银行业务收入增长5%至5.5%,今年到目前为止需求趋势没有变化,Kehoe指出全年的指导目标 "完全可以实现"。

近期的机构活动显示出明显的定位变化,这可能是造成波动的原因之一。价值控股管理公司(Value Holdings Management)减持了 21.9% 的股份,至 128,800 股,价值约 900 万美元,而库伦投资集团(Cullen Investment Group)减持了 57.7% 的股份,但仍有几家大买家介入,包括 SG Americas Securities 增持了 702.1% 的股份,至 576,026 股,价值约 3800 万美元,Assenagon Asset Management 增持了 227.3% 至 565,115 股,价值约 3,800 万美元;Nordea Investment Management增持15.4% 至 144 万股,价值约 9,600 万美元。

即时评估 Fidelity National Information Services (使用 TIKR 免费) >>>

FIS 的价值被低估了吗?

根据估值假设,该股票的模型如下

- 收入增长(年均复合增长率):12.1

- 营业利润率:24.0

- 退出市盈率:7.6 倍

FIS 通过向金融机构提供核心银行软件、支付处理和资本市场技术来创造收入,其中支付和数字银行等增长较快的领域推动了基于交易的经常性收入,这种收入往往具有较高的利润率。

随着 FIS 拓展这些高增长领域,并向现有大型银行交叉销售更多产品,预计收入增长将重新加速。

查看分析师对 Fidelity National Information Services 的增长预测和目标价格(免费)>>

利润率扩张是主要驱动力,其支撑因素包括成本控制、更多经常性收入的组合,以及自动化和人工智能带来的效率提升,这些因素已经在提高整个业务的生产率。

与 Fiserv 和 Global Payments 等利润率更稳定、执行力更一致的同行相比,FIS 的利润率恢复周期更早,这意味着随着盈利能力的提高,成功的执行力可能会带来更大的上升空间。

这表明,未来的回报取决于 FIS 能否将其强大的管道转化为经常性收入,并维持利润率的扩张。按照 67 美元的目标价计算,该股目前的价值 似乎被低估了 ,这意味着约41% 的上涨空间,而 2026 年的表现可能会受到盈利增长最终赶上基本面改善的推动。

FIS 股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 Fidelity National Information Services 的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。