CEG 股票的主要数据

- 过去一周表现:-1.6

- 52 周区间:161 美元至 413 美元

- 估值模型目标价:400 美元

- 隐含上升空间:2.7 年 34.3

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,评估您最喜爱的股票(如 CEG)的价值 >>>

发生了什么?

星座能源公司 (CEG( CEG ) 股价上周下滑了 1.6%,原因是投资者权衡了负面的项目更新和仍然强劲的长期电力需求。最大的头条新闻出现在 3 月 26 日,当时该公司的一位高管称,PJM 已告知 Constellation,重启的 Crane 清洁能源中心(前身为三里岛 1 号机组)可能要到 2031 年才能重新并网。路透社报道称,受此消息影响,该公司股价下跌了约 3%。

路透社报道称,这一消息导致该公司股价下跌约 3%。这是因为 Crane 重启与微软公司签订的20 年购电协议息息相关。通俗地说,Constellation 希望让一座闲置的核电站重新投入使用,以满足大型数据中心的需求,但现在看来,电网互联的时间是一个真正的制约因素。投资者一直将核电视为人工智能建设中的稀缺资产,因此延迟并网自然会对投资者情绪造成压力。

在此背景下,还有一个与交易相关的悬念。3 月 18 日,Constellation 同意以 50 亿美元的价格向 LS Power出售4.4 千兆瓦的 PJM 发电组合,作为其收购 Calpine 的监管承诺的一部分。此次出售有助于清除合并过程中的障碍,但也提醒投资者,整合和监管补救措施可能会重塑盈利组合。

尽管更广泛的运营情况一直保持稳健,但本周仍有变动。在 2 月份的财报中,Constellation 表示 2025 年全年调整后营业利润从每股 8.67 美元增至 9.39 美元。

首席执行官乔-多明格斯(Joe Dominguez)表示,公司在进入 2026 年时 "已做好充分准备,以满足国家对可靠、清洁电力日益增长的需求"。因此,上周看起来更像是围绕项目时机和执行风险的重启,而非基本需求的逆转。

CEG 股票价值被低估了吗?

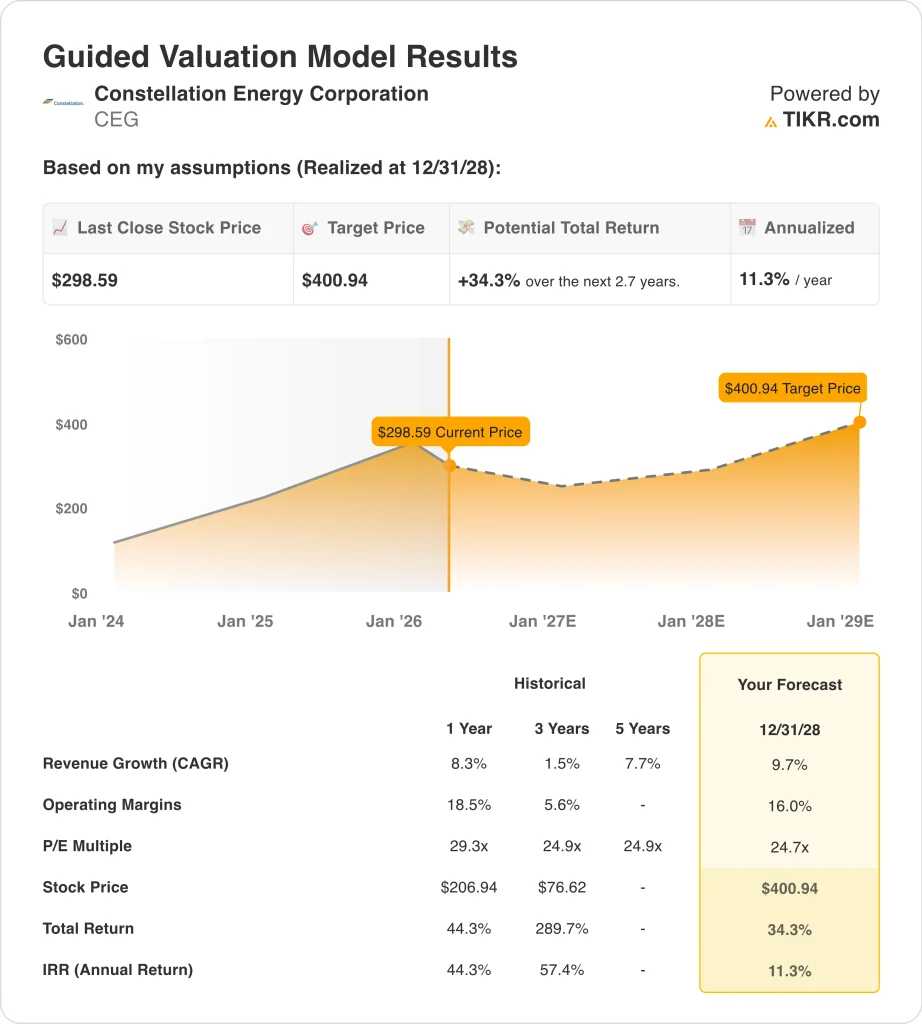

根据截至 2008 年 12 月 31 日的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):9.7

- 运营利润率16%

- 退出市盈率:24.7 倍

根据这些输入数据,该模型估计目标价为 400.94 美元,这意味着与当前股价相比,总涨幅为 34.3%,未来 2.7 年的年回报率为 11.3%。

估值看起来合理,但并非毫不费力。11.3% 的年化回报率足够吸引人,但这取决于 Constellation 在核电相关预期大幅增长之后能否保持较高的盈利能力。该公司股票的交易价格已经达到约 40.4x LTM 盈利和 24.6x LTM EV/毛利润,因此市场仍对其清洁能源组合和数据中心的可选性给予了溢价。

这一溢价与实际业务实力息息相关。2025 年,Constellation 营收达 255 亿美元,息税折旧摊销前利润(EBITDA)达 56 亿美元,年终净负债约为 59 亿美元,约为 EBITDA 的 1.0 倍。这种资产负债表状况非常重要,因为与杠杆率更高的公用事业公司相比,它为公司在核电升级、电厂寿命延长和大客户合同方面提供了更大的投资空间。

CEG 的盈利质量也比公认会计原则(GAAP)下行所显示的要好。全年 GAAP EPS 从 11.89 美元降至 7.40 美元,但调整后的运营 EPS 从 8.67 美元增至 9.39 美元,原因是市场条件、伊利诺伊州 ZEC 收入增加以及有利的停运业绩帮助抵消了核电 PTC 组合业绩的疲软。对于投资者来说,这意味着即使会计和市场按市值计价的项目有所变动,核心机组仍然表现良好。

因此,关键问题并不在于 Constellation 是否拥有有价值的资产。关键在于核电需求、商业执行和 Calpine 整合是否能支持中高个位数的收入增长和中位数的利润率。如果这些因素都能保持,那么估值就能发挥作用,但股价可能会对每个新项目的更新保持敏感。

推动 CEG 股票前进的动力是什么?

下一个近期催化剂是管理层将于 3 月 31 日召开的2026 年业务和盈利展望电话会议。投资者将聆听新的指导意见、对 Calpine 整合的评论,以及上周 PJM 头条新闻后对 Crane 重启时间表的任何澄清。由于股价已从高位回落,准确的指导现在显得更为重要。

数据中心的电力需求仍然是最大的战略驱动力。Constellation 表示,在 "电气化和数据经济 "的推动下,其扩大的机队正在满足不断加速的需求,Dominguez 强调了与微软、Meta 和 CyrusOne 的长期协议。这些交易之所以重要,是因为它们可以将电力稀缺转化为合同收入,而不仅仅是现货市场的上涨。

核电执行是第二个驱动因素。该公司表示,其核电机组在第四季度的发电量为 45,459 千兆瓦时,而不包括 Salem 和 STP 在内的核电产能因子在本季度为 93.1%,全年为 94.7%。对于 Constellation 这样的发电企业来说,高正常运行时间至关重要,因为每增加一天的在线时间,就能增加利润和未来客户合同的可信度。

投资者还应关注 Constellation 如何平衡增长和资本密集度。2025 年,自由现金流在连续几年出现负值后转正,达到约 13 亿美元,但核电重启、退役缴款和整合工作仍需要大量现金。

这就是为什么未来的股票走势可能同时取决于三件事:赢得合同、电网和监管执行,以及增长项目转化为持久现金流的证据。

您应该投资星座能源公司吗?

真正了解情况的唯一方法就是亲自查看数据。TIKR 可让您免费访问与机构质量相同的 机构质量的财务数据专业分析师正是利用这些数据来回答这个问题。

调出 CEG,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以 建立一个免费的观察列表来跟踪 CEG以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!