TOST 的主要统计数据 股票

- 本周表现:-5

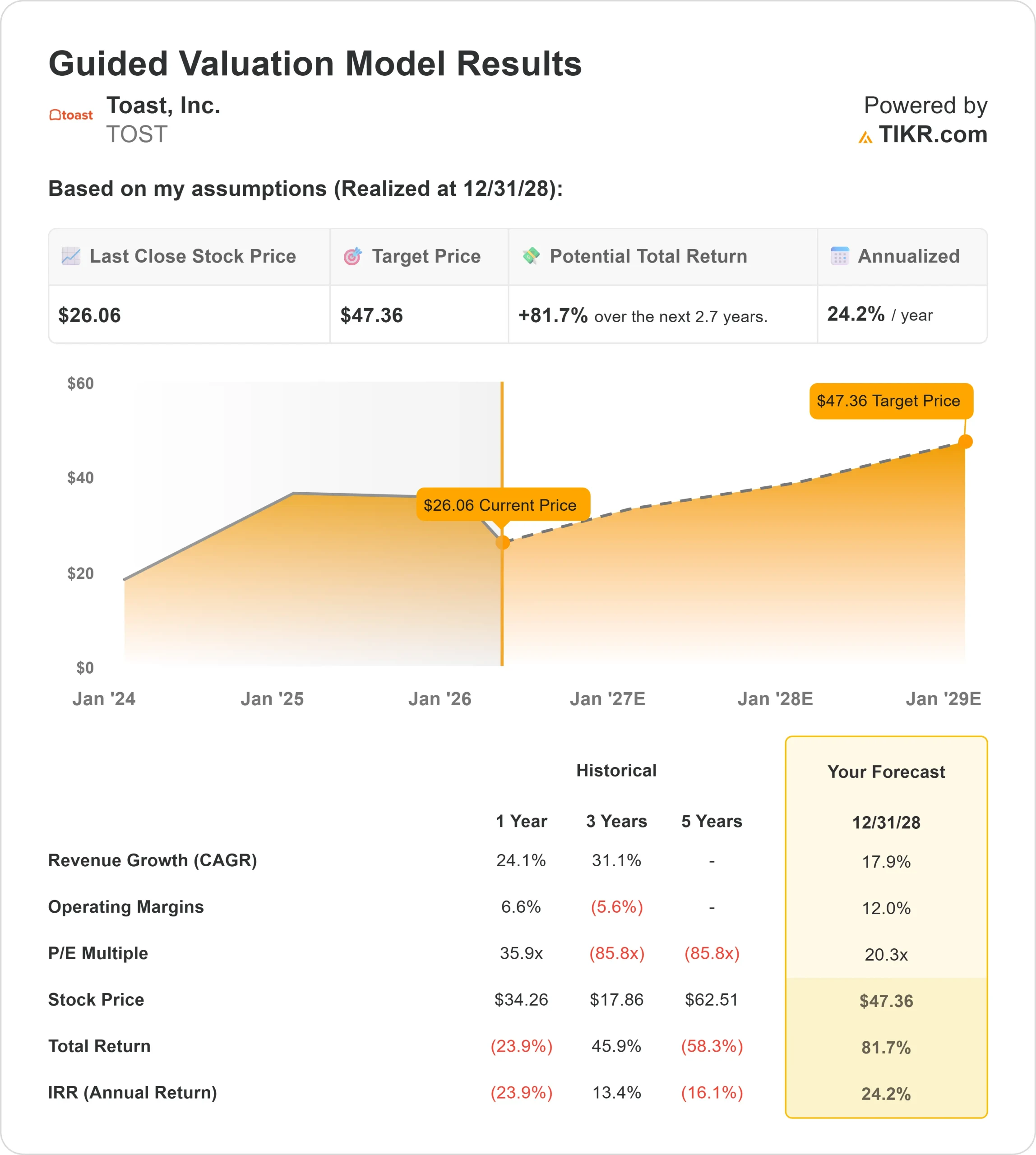

- 52 周区间: 24 美元至 50 美元

- 估值模型目标价:47 美元

- 隐含升幅: 82

使用 TIKR 分析您最喜爱的股票,如 Toast(免费) >>>

发生了什么?

吐司本周股价下跌约5%,交易价格接近每股26美元,原因是餐饮软件股在2026年波动剧烈,投资者对Toast这样的高增长平台能否将强劲的营收增长转化为持续的盈利能力争论不休,软件股的估值倍数仍然承压。

投资者抛售仍在扩大利润率的高增长软件公司,推动了估值和盈利能力方面的担忧,与布洛克的 Square、Lightspeed 和 Fiserv 的 Clover 等竞争对手相比,Toast 面临着更多的审查,这些公司拥有更成熟的运营历史和更广泛的产品生态系统。

在摩根士丹利技术、媒体和电信大会上,Toast 强化了强劲的基本势头,强调其总收入已超过 20 亿美元,去年经常性毛利润增长 33%,目前在美国中小企业和中端市场餐饮业的份额已达 20%,并预计 2026 年经常性毛利润增长 20% 至 22%。

首席执行官阿曼-纳兰(Aman Narang)还指出,人工智能正在加速提高效率,顶级开发人员的效率现在是原来的 "两倍",大约三分之一的支持单不再需要人工干预。

最近的机构文件显示,该公司的定位发生了显著变化。AllianceBernstein 将其持股增至 8,215,758 股,价值约 3 亿美元;Nordea Investment Management 将其持股增加了 843%,超过 1,307,158 股,价值约 4,700 万美元。

与此同时,Riverbridge Partners 减持 21.6% 至约 755,052 股,Congress Asset Management 减持 36.1% 至约 776,735 股。

TOST 的价值被低估了吗?

根据估值假设,该股的估值模型如下

- 收入增长率(CAGR):17.9

- 运营利润率12.0%

- 退出市盈率:20.3 倍

Toast 的平台将销售点软件与支付、薪资、借贷和营销工具结合在一起,使该公司能够在餐厅每次处理交易或使用附加服务时产生经常性收入。

查看分析师对 Toast 的增长预测和目标价格(免费) >>>

随着现有客户越来越多地采用这些产品,每个店面的收入也越来越高,从而扩大了盈利范围,而无需完全依赖于增加新的餐厅店面。

这种模式有助于扩大利润,因为软件和金融技术服务的利润率高于硬件,而且随着更多的收入转向这些产品,整体盈利能力也会随时间推移而提高。

Toast 将继续在分散的市场中与 Block 旗下的 Square、Lightspeed 和 Fiserv 旗下的 Clover 等供应商竞争,但其专注于餐厅的平台支持强劲的产品采用率和客户保留率,这使公司能够继续扩大份额。

基于这些因素,模型估计该公司的目标价为 47 美元,意味着在大约 3 年的时间里会有 82% 的上涨空间,这表明该公司股票在当前水平似乎被低估了 ,未来的表现可能会受到利润率扩张、金融科技货币化和经常性收入持续增长的推动。

Toast 股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具在一分钟内估算 Toast 的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。