MCO 股票的关键统计数据

- 过去 30 天表现: -9

- 52 周区间: 379 美元至 547 美元

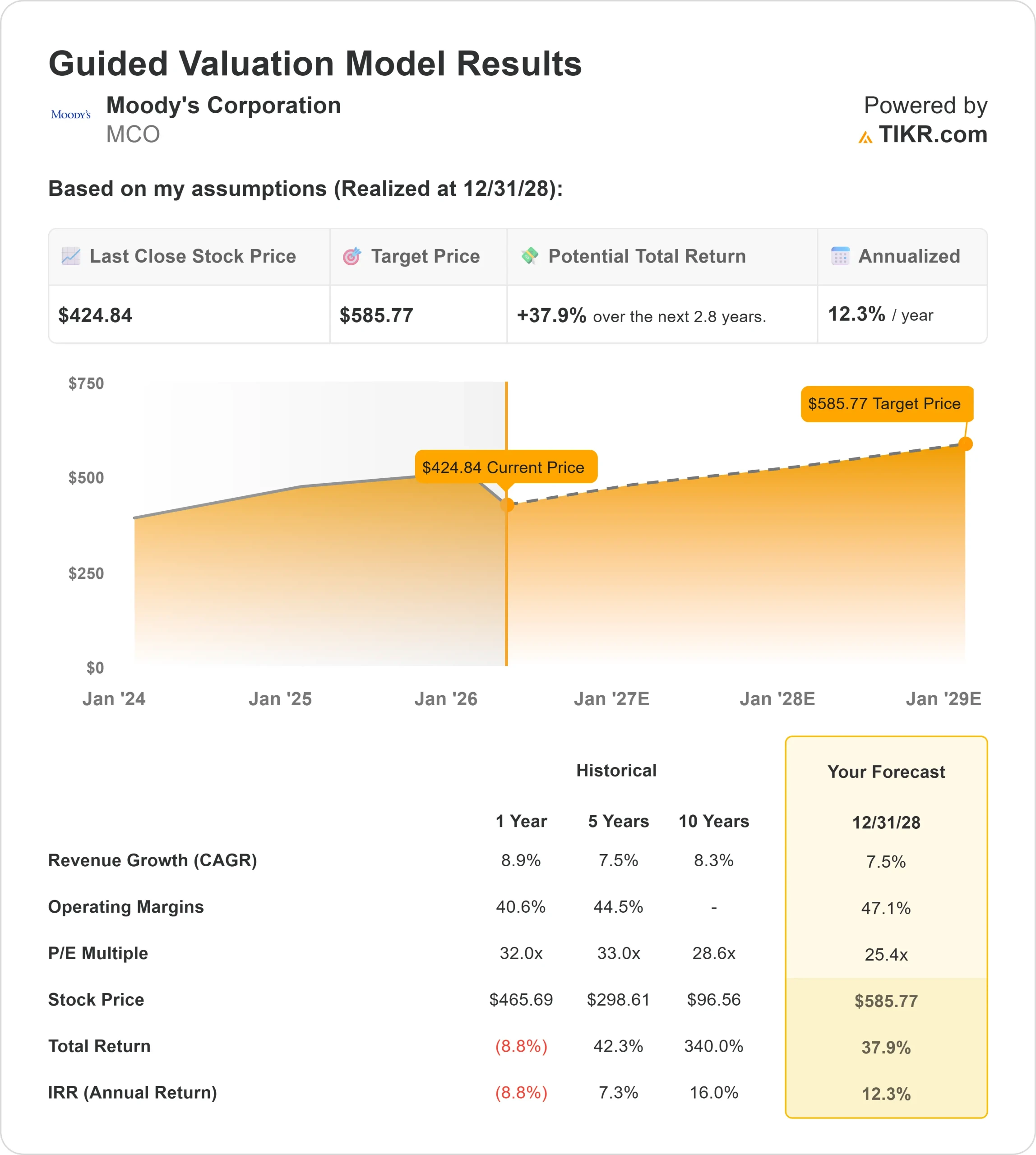

- 估值模型目标价:586 美元

- 隐含升幅: 38

使用 TIKR 分析您最喜爱的穆迪公司等股票(免费) >>>

发生了什么?

穆迪公司穆迪公司股价在过去30天内下跌了约9%,交易价格接近每股432美元,原因是投资者在讨论近期信贷周期走软是否会抵消再融资需求以及与人工智能和全球投资趋势相关的基础设施支出所带来的强劲长期利好,这一动态也影响了标普全球和惠誉评级等同行。

穆迪评级下跌的主要原因是,人们担心债务发行和再融资活动在短期内可能仍不均衡,这直接给穆迪的评级业务带来压力,因为公司发行债券和贷款时,穆迪会从中赚取费用,而对发行趋势的类似敏感性也拖累了标普全球等同行,包括首席财务官诺米-贺兰(Noemie Heuland)在内的高管的内幕抛售也加剧了市场情绪的疲软。

本月,首席执行官罗布-福伯(Rob Fauber)在美国银行证券会议上强调,长期需求驱动因素依然保持不变,指出到 2040 年全球基础设施资金需求将达到 68 万亿美元,再融资活动将大幅增加,人工智能和数据中心投资将持续进行,同时指出利润率依然 "非常强劲",并重申了 2026 年 20 亿美元的股票回购计划。

他还表示,第一季度净资产收益率的增长可能会趋向于高个位数指导值的下限,然后在全年有所改善。

最近提交的文件显示,机构持股情况不一,Global X Japan 增持了 375% 至 6,397 股,Asenagon Asset Management 增持了 48,000 多股,达到约 218,843 股,而其他机构则减少了持股,包括摩根大通减持了 10% 至约 1,034,000 股,HWG Holdings 减持了约 71%。

机构持股比例仍高达约 92%,反映出尽管评级行业近期面临压力,但长期信心仍在。

MCO 是否被低估?

根据估值假设,该股票的模型如下

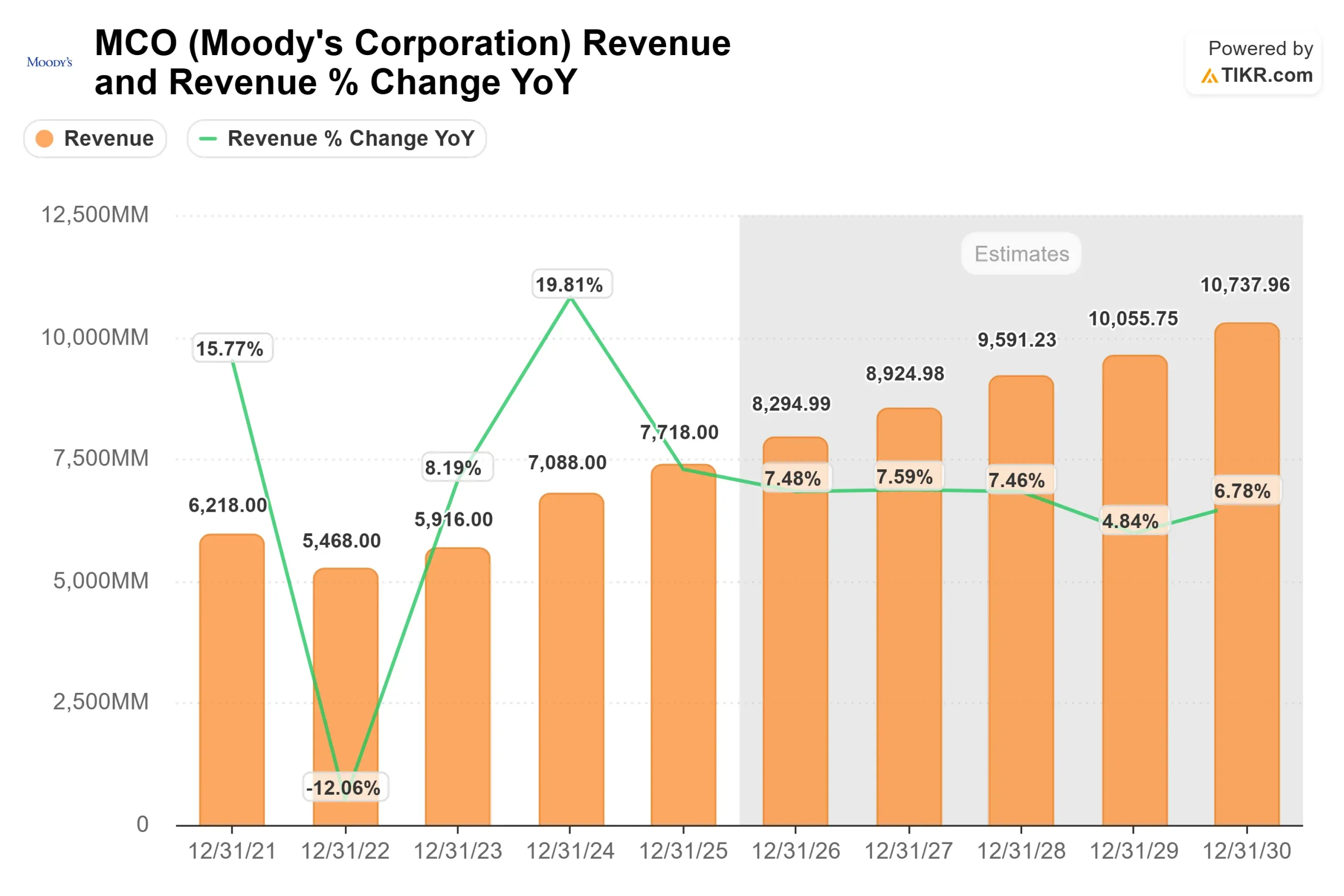

- 收入增长率(CAGR):7.5

- 运营利润率47.1%

- 退出市盈率: 25.4 倍

穆迪的收入来自两个核心部分:一是评级业务,即在公司发行债务时赚取费用;二是分析业务,即销售数据、软件和风险工具,从而产生经常性收入,并帮助稳定跨周期的业绩。

未来的增长取决于再融资需求、基础设施融资和人工智能相关投资推动下的全球债务发行复苏,所有这些都会增加对信用评级和风险分析的需求。

与此同时,随着金融机构更加依赖数据、信用模型和合规工具,并将其深度嵌入工作流程,同时受益于高保留率和定价权,分析业务预计将稳步增长。

由于评级业务部门的经营杠杆作用,当发行量恢复时,利润率将显著扩大,而分析业务将继续以相对较低的增量成本有效地扩大规模。

从目前的水平来看,穆迪的价值似乎被低估了,未来的表现可能会受到信贷市场活动改善、分析业务持续增长以及两个部门利润率持续走强的推动。

穆迪公司股票的上涨空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出穆迪公司的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。