PYPL股票的主要数据

- 年初至今表现: -24

- 52 周区间: 38 美元至 80 美元

- 估值模型目标价:67 美元

- 隐含升幅: 53

使用 TIKR 分析您最喜爱的股票,如 PayPal Holdings(免费) >>>

发生了什么?

贝宝控股股价 今年迄今下跌了约 24%,交易价格接近 每股45美元,投资者仍在关注该公司能否在核心结账业务增长放缓和今年早些时候重新设定预期之后成功实现扭亏为盈。

股价下跌的主要原因是,PayPal 的品牌结账业务是其利润率最高的产品,用户在网上结账时直接通过 PayPal 支付,但该业务在第四季度仅增长了 1%,这表明业务量增长乏力,因为该公司面临着来自 Apple Pay、Block、Adyen 和 Stripe 的日益激烈的竞争,这些公司提供更快的结账体验或更深入的商户集成。

在沃尔夫金融科技论坛(Wolfe FinTech Forum)上,PayPal 强调 2025 年实现了每股收益中位数增长、交易利润率美元增长 6%、Venmo 货币化增长 20%、"先买后付 "交易量超过 400 亿美元,而管理层表示,品牌结账趋势仅略微好于第四季度报告的 1%增长。

首席财务官杰米-米勒(Jamie Miller)表示,上周一上任的恩里克将带来 "更快的决策",因为公司将在 2026 年推动更有针对性的执行计划,同时还计划在今年投资约 4 亿美元,尽管交易利润率美元增长预计将略有负增长,或在不包括客户余额利息的情况下大致持平。

机构持仓反映了对该股的不同看法。SG Americas Securities在第四季度增持了245.6%,至约109万股,Wealth Enhancement Advisory Services增持了21.1%,至约21万股,但Nordea Investment Management减持了24.2%,至约325万股,Assenagon Asset Management减仓15%,至约155万股,这表明投资者对PayPal的投资能否转化为更强劲的增长仍存在分歧。

即时评估 PayPal 控股公司的价值 (使用 TIKR 免费) >>>

PYPL是否被低估?

根据估值假设,该股票的模型如下

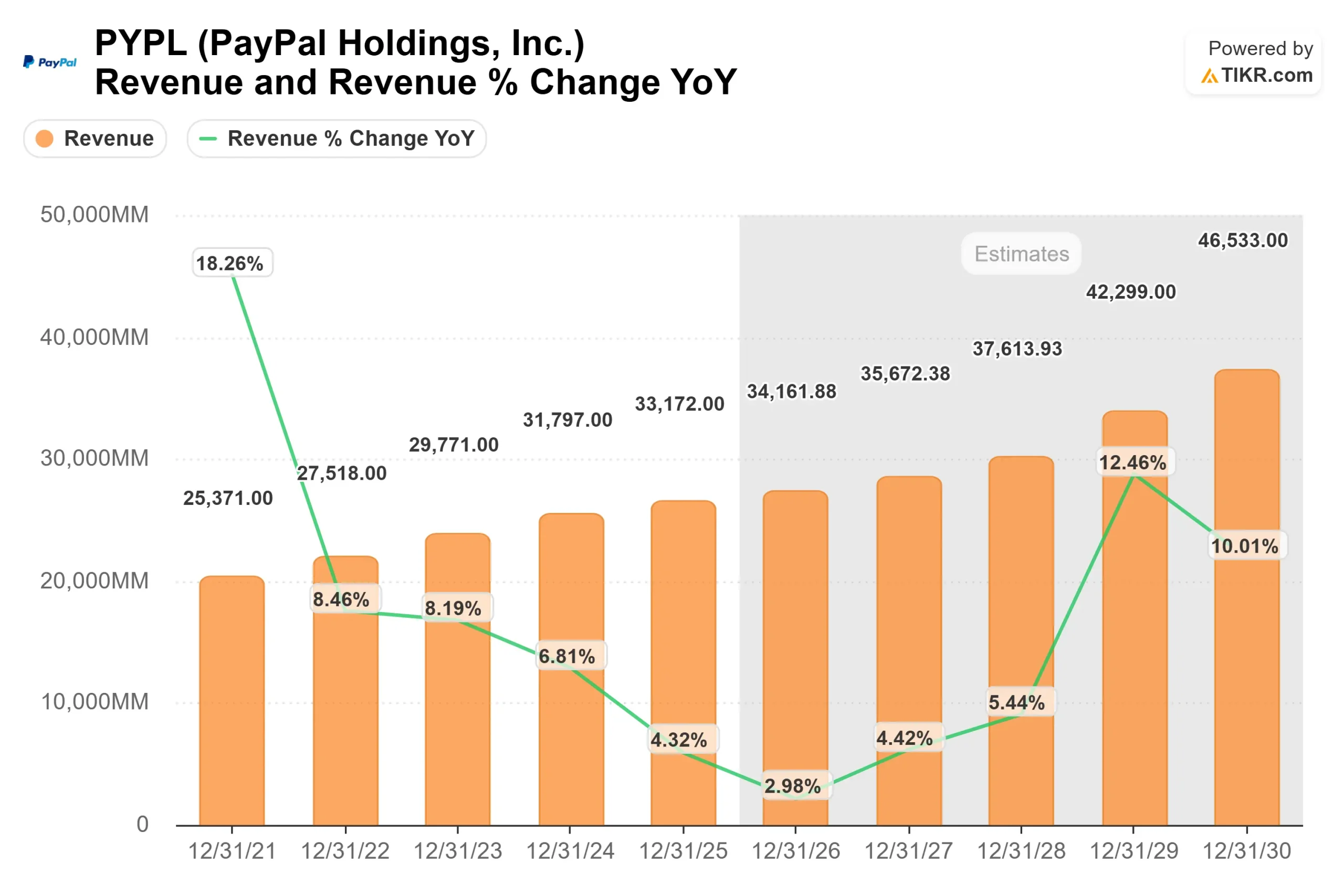

- 收入增长率(CAGR):4.3

- 运营利润率16.7%

- 退出市盈率:8.2 倍

PayPal 的前景表明,随着支付总量的持续扩大,公司将向缓慢但更稳定的增长过渡,但来自竞争对手的定价压力会降低公司每笔交易的收益。

查看分析师对 PayPal Holdings 的增长预测和目标价格(免费)>>

在成本控制和向高利润产品(如品牌结账和商户服务)组合转变的支持下,利润率扩张有望推动盈利增长。

Venmo仍然是一个重要的驱动力,因为通过借记卡、Venmo支付和商户集成实现货币化,可以增加每用户收入,而 "先买后付 "支持更高的交易规模和参与度。

与此同时,来自 Apple Pay、Block、Adyen 和 Stripe 的竞争继续对 PayPal 的定价增长能力构成压力,这使得在结账体验、商户合作和产品差异化方面的执行力成为保持增长的关键。

基于这些假设,该模型估计目标价约为 67 美元,意味着大约53% 的上涨空间,这表明如果 PayPal 能在继续扩大利润率的同时稳定其核心结账业务的增长,其股价似乎被低估了。

在目前的水平上,PayPal 的价值似乎被低估了,未来的表现将受到利润率扩张、Venmo 货币化以及 2026 年核心结账和商家生态系统执行力提高的推动。

PYPL股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 PayPal Holdings 的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。