截至2026年7月,富达国家信息公司股票的核心要点

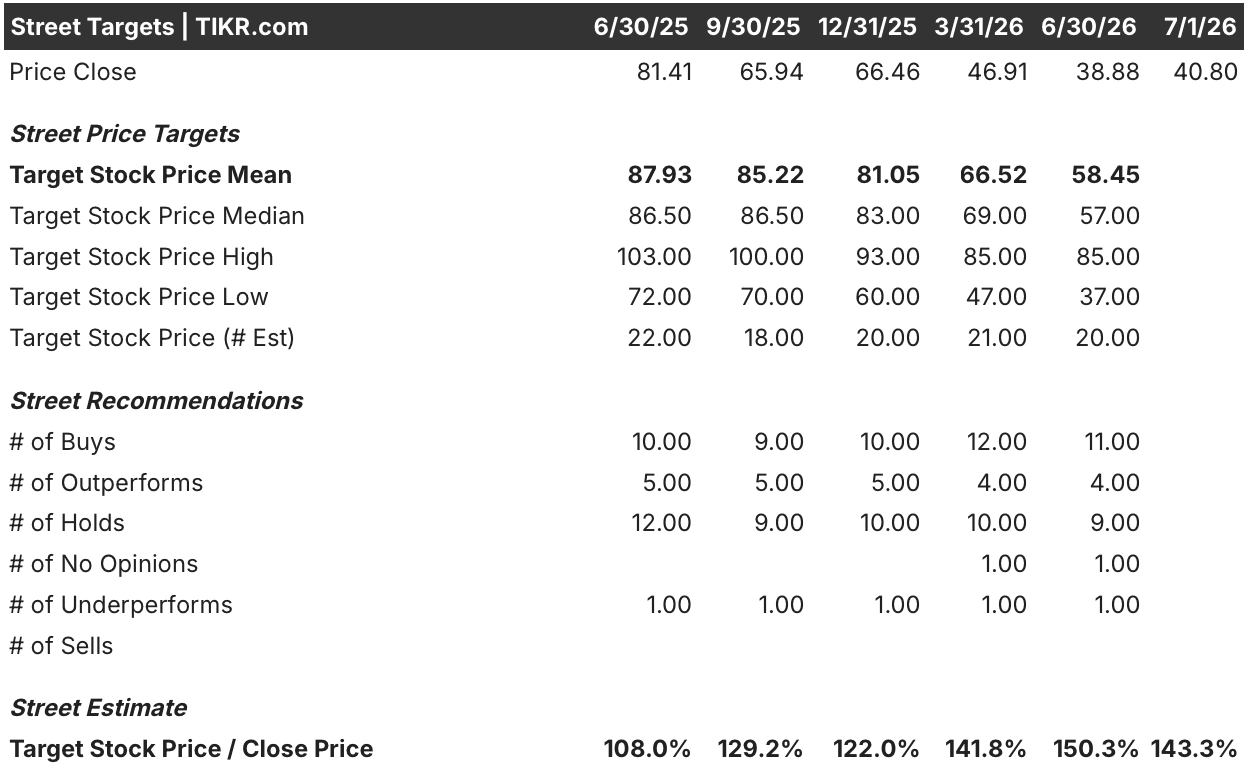

- 在覆盖该股的分析师中,11个“买入”评级、4个“跑赢大盘”评级和9个“持有”评级,远多于唯一的“跑输大盘”评级;58美元的平均目标价较FIS股票41美元的收盘价仍有43%的上涨空间。

- TIKR的中位数模型预测,到2030年12月,FIS股票的目标价将达到64美元,总回报率为56%,年化回报率为10%。

- 鉴于FIS的EBITDA增长率达36%且利润率持续攀升,其股价似乎被低估了。

- 在5月的客户大会上,FIS发布了一款与Anthropic联合开发的金融犯罪检测工具,旨在应对该行业350亿至400亿美元的非法金融支出,但2026年尚未计入相关收入。

FIS股价较华尔街平均目标价低43%,而其EBITDA仍保持每年36%的增长。了解模型如何得出这一结论。在TIKR上免费构建您自己的FIS预测 →

FIS股价大涨:一季度EBITDA超预期,与Anthropic合作瞄准银行欺诈

富达国家信息服务公司(FIS)运营着核心银行、支付和资本市场基础设施,使金融机构能够处理交易并管理账户。

5月8日,该公司公布第一季度营收为32.95亿美元,同比增长30%,高于华尔街预期的32.77亿美元,且此次比较中已完全纳入对TSYS的收购影响。

息税折旧及摊销前利润(EBITDA)为13.04亿美元,较华尔街预期的12.85亿美元高出1%,利润率为39.58%,较去年同期上升174个基点。 EBIT的情况则有所不同,因TSYS相关的折旧拖累了EBITDA以下的利润指标,该数据较华尔街预期的6.18亿美元低了32%。

作为新签约业务前瞻性指标的年度经常性合同价值(ACV)同比增长24%,其中贷款业务增长63%,新推出的“资金流动枢纽”(Money Movement Hub)产品签约业务规模增长了三倍。

首席财务官詹姆斯·基霍(James Kehoe) 在第一季度财报电话会议上直接回应了这一薄弱环节,就资本市场放缓向分析师表示:“这并非软件或产品问题。” 他补充道,本季度贷款业务的经常性ACV仍增长了60%,并明确指出压力源于整个市场的债券发行量,而非FIS的产品线。

FIS还利用5月的银行业大会,发布了一款与Anthropic联合开发的金融犯罪智能代理,并已与BMO和Amalgamated Bank签署协议,将其作为设计合作伙伴。首席执行官斯蒂芬妮·费里斯表示,FIS保留该技术的全部所有权,因为Anthropic仅因在FIS构建、拥有和分发的智能代理上使用代币而获得报酬。 管理层将相关收入预期推迟至2027年,使其完全未计入2026年业绩指引。

FIS刚刚与Anthropic共同开发了其首个银行自有AI代理,相关收入目前均未计入2026年业绩指引。请关注管理层后续的补充说明。在TIKR上免费关注FIS股票 →

即便经历抛售,华尔街仍维持对FIS股票的“买入”评级

FIS股票的共识评级倾向于“买入”,在覆盖该股的分析师中,有11位给出“买入”评级、4位给出“跑赢大盘”评级,而“持有”评级有9位,“跑输大盘”评级仅1位。 平均目标价为58美元,较当前41美元的股价溢价43%,但较一年前的88美元有所下调,因为股价的下跌带动目标价同步下调。

即便经过这一下调,华尔街的估值仍远高于FIS股票当前的交易价格。

华尔街预计FIS股票的EBITDA利润率将在2026年前持续攀升

FIS第一季度EBITDA达13亿美元,利润率为40%;华尔街预计第二季度将达到14亿美元,第三季度将达到15亿美元,利润率将扩大至43%。

到2026年第四季度,市场共识预计EBITDA将达到16亿美元,利润率将升至44%,较3月季度40%的利润率提升4个百分点。

随后,增长势头将在2027年趋缓,接下来的两个季度EBITDA增幅将分别仅为8%和6%,随着TSYS基数回归正常,利润率也将回落至41%和42%。

多头指出经常性年合同价值(ACV)24%的增长证明了利润率提升的可持续性,而空头则指出,该季度息税前利润(EBIT)较华尔街6.18亿美元的预期低了32%。

截至2026年,FIS股票的EBITDA增长率领先于Fiserv和Jack Henry

FIS第一季度EBITDA同比增长36%,领先于Jack Henry(JKHY)的6%增长,以及Fiserv(FISV)15%的下滑。 市场共识认为这一领先优势将持续至2026年第三季度,预计FIS将保持33%的增长率,而两家同行均仅为个位数增长。

一旦TSYS纳入计算基数,差距将逐渐缩小。到2027年第一季度,FIS的增长率将降至6%,与Jack Henry趋于持平,而Fiserv则将重回正增长。

FIS股票相对于同行的优势是真实存在的,但这是一种TSYS比较效应,而非结构性优势。

若EBITDA利润率持续扩大,TIKR对FIS股票64美元的目标价将维持不变

根据TIKR的中位数模型,FIS股票到2030年12月的估值为64美元,较当前41美元的股价有56%的总回报率,相当于四年半内的年化回报率为10%。

10%的年化回报率高于成熟支付处理商通常的高个位数增速,这使FIS股票更像是一只复苏型股票,而非稳健的复合增长股。

该目标价取决于当前预测中已显现的EBITDA及利润率走势,以及经常性年度合同价值(ACV)24%的增长能否像本季度一样持续转化为实际计费收入。

TIKR的模型显示,FIS股价目标价为64美元,总回报率为56%。在市场反应过来之前,请自行对这些假设进行压力测试。在TIKR上免费进行您自己的FIS估值分析 →

您应该投资富达国家信息服务公司(Fidelity National Information Services, Inc.)吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出富达国家信息服务公司(Fidelity National Information Services, Inc.)的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将富达国家信息服务公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需您做出决策所需的数据。