钻石能源公司(纳斯达克股票代码:FANG)在经历了一段艰难的时期后,该公司股价接近每股 146 美元,盈利走软,市场对石油的看法也变得谨慎。尽管出现了这种回调,该公司仍然是二叠纪地区效率最高的运营商之一,这得益于强劲的利润率和有节制的支出。

最近,Diamondback 报告称,在 Endeavor Energy 合并后,公司整合工作继续取得进展,从而成为美国最大的纯二叠纪生产商之一。管理层还强调了钻井效率的提高和油井成本的降低,这表明该公司的运营势头比其近期表现所显示的更为健康。这些进展表明,Diamondback 仍有多个杠杆支持长期价值创造。

本文概述了华尔街分析师预计 Diamondback Energy 到 2027 年的交易情况。我们汇编了共识目标和 TIKR 的估值模型结果,以描绘该股的潜在走势。这些数字反映的是分析师的预期,而不是 TIKR 自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内了解一只股票的真正价值 >>>

分析师目标股价建议小幅上调

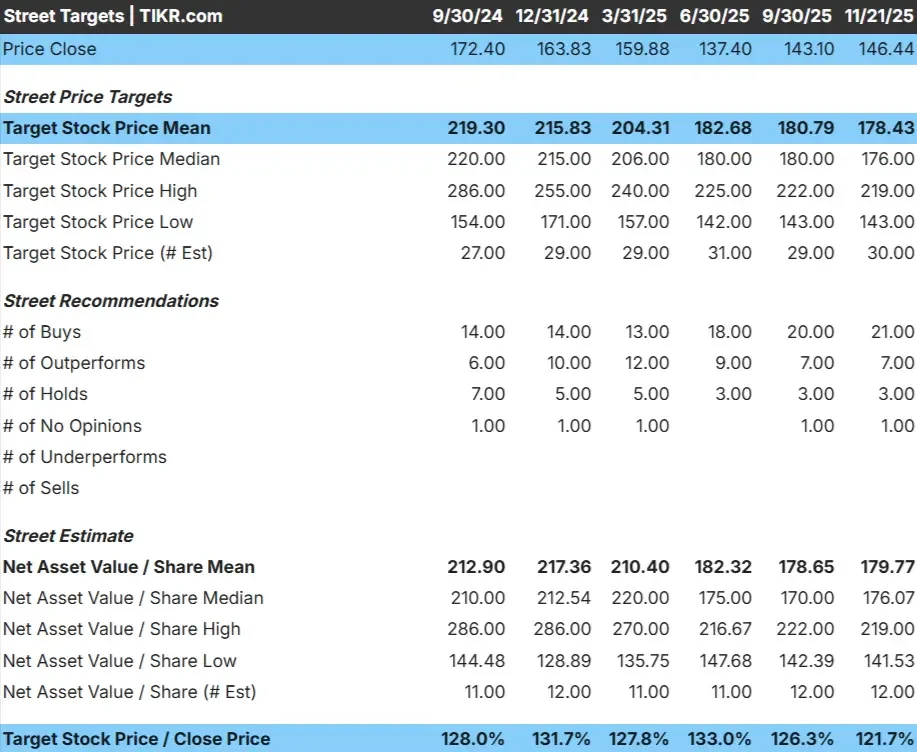

FANG 的交易价格接近 146 美元/股,而分析师的平均目标价为 178 美元/股,这意味着约 22% 的上涨空间。这将该股归入温和上涨类股。分析师认为该股还有上涨空间,但势头不足以支持全面重新评级,除非情况有所改善。

目标范围:

- 最高预期:219 美元/股

- 最低预期: 143 美元/股

- 目标中值:176 美元/股

- 评级:21 票买入,7 票跑赢大盘,3 票持有

对于投资者而言,这一前景反映了一种平衡的风险回报设置。Diamondback 公司高效的运营、强劲的利润率和保守的资产负债表使其处于有利地位。如果油价趋于稳定,该股的走势可能会高于分析师的预测。否则,回报率可能会接近平均目标值。

使用 TIKR 的新估值模型(免费),了解您喜爱的股票可能有多大的上涨空间 >>>

FANG:增长前景和估值

Diamondback 公司的基本面看似稳定,二叠纪耕地的高效开发为其提供了支持。

- 预计到 2027 年,收入将增长约 12

- 运营利润率预计将保持在 35.4% 附近

- 股价为远期收益的 9.4 倍,低于许多同行的平均水平

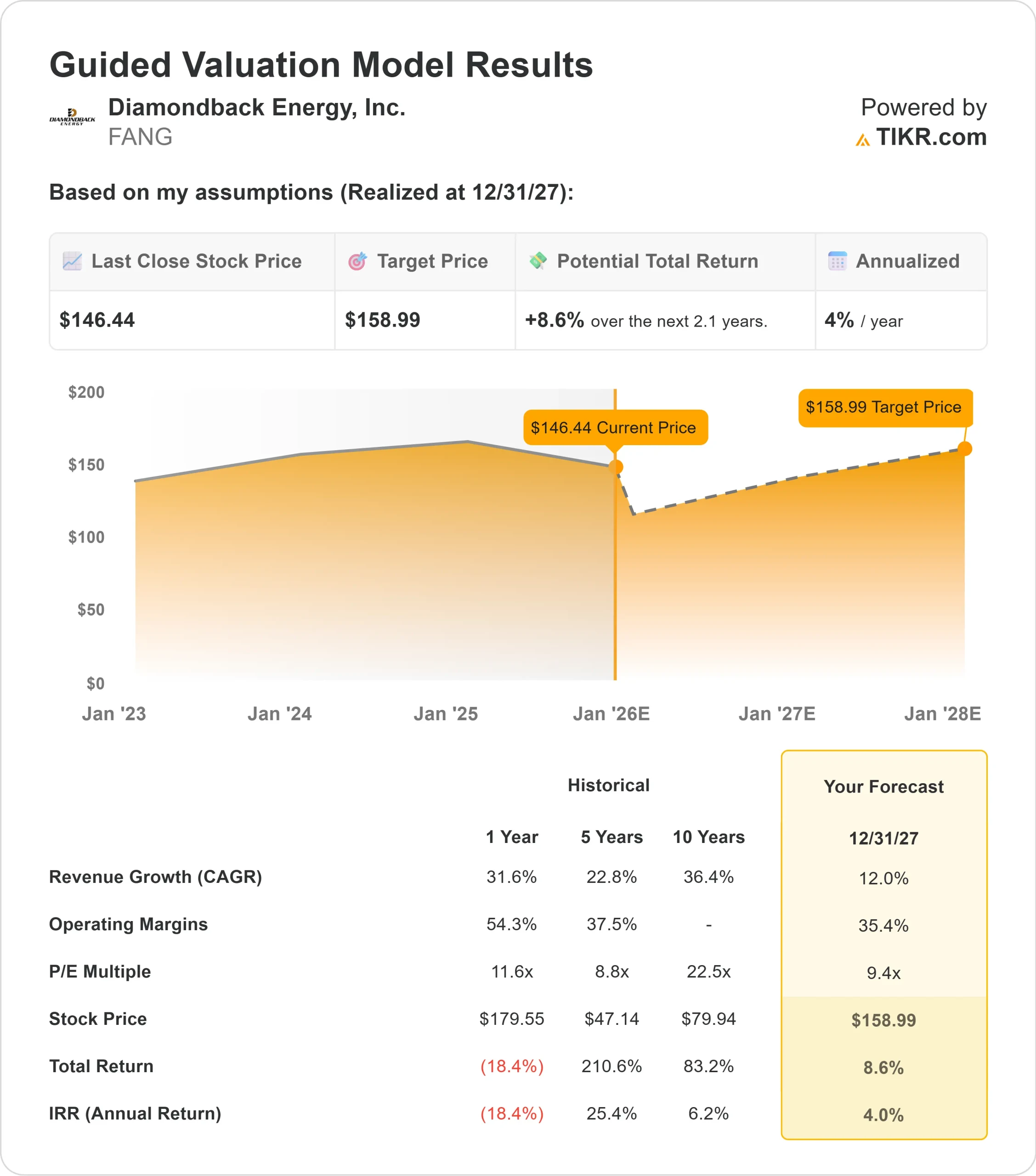

- 根据分析师的平均估计,TIKR 的指导估值模型采用 9.4 倍的远期市盈率,表明到 12/31/27 日每股收益约为 159 美元。

- 这意味着约 9% 的总上升空间,或约 4% 的年回报率

这些数字显示的是稳定的复合增长,而不是快速增长。该股的吸引力来自于其强劲的利润率和规范的运营,这创造了一条更可预测的回报路径。对于投资者来说,FANG 看起来是一个可靠的价值导向型能源股,其下跌空间有限,如果大宗商品趋势保持良好,则有适度上涨的潜力。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

钻石背能源公司继续展现出持续的运营实力。公司得益于高效的开发、优质的耕地和周到的资本分配,即使在市场条件发生变化时,也能保持良好的业绩。

管理层一直强调钻井和完井执行方面的持续改进。这些成果增强了 Diamondback 长期保持可靠业绩的能力。对于投资者来说,这种运营的一致性为获得稳定的长期回报提供了更清晰的路径。

熊市案例:波动性和收益放缓

Diamondback 公司的业绩仍然在很大程度上依赖于石油价格,近期的盈利趋势有所放缓。这给该股的实际估值扩张带来了不确定性。此外,该公司的收入增长也不均衡,这也影响了近期的情绪。

对投资者来说,主要风险在于大宗商品的波动可能会限制股价的上行空间。如果油价疲软或生产效率放缓,该股的交易价格可能会更接近公允价值,而不是带来强劲的超额收益。在这种情况下,FANG 的表现会更像一个产生可预测现金流的稳定运营商。

2027 年展望:FANG 值多少钱?

根据分析师的平均估计,TIKR 的指导估值模型采用 9.4 倍的远期市盈率,表明 Diamondback 到 12/31/27 时的交易价格可能接近 159 美元/股。这反映了约 9% 的总上升空间,或约 4% 的年化回报率。

虽然这表明了稳定的复利,但更大的上升空间可能需要油价的支撑或经营业绩的进一步改善。在没有这些催化剂的情况下,投资者应该期待由效率和持续的现金流驱动的适度回报。

对于长期投资者来说,Diamondback 仍然是一家具有持久成本结构的优质运营商。更高的收益潜力更多地取决于宏观环境的改善,而非仅仅依靠内部执行力。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合材料公司正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之书。